|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчеты по НДС по приобретенным материалам

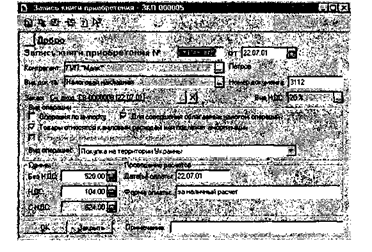

Использование документа " Налоговая накладная" для регистрации налоговых накладных поставщиков Примеры регистрации налоговых накладных, полученных от поставщике^, были рассмотрены ранее, но возможно стоит закрепить знания. Задача 17-9 От поставщиков материалов, в установленные Законом сроки, были получены налоговые накладные на произведенные поставки: В июле 2003 года: 22.07.0! от ГУЛ " Маяк" налоговая накладная на основании счета-фактуры от 22.07.2003г. - на поставку шурупов на сумму 624.00 грн.; 27.07.0] от ТОО " Дубок" налоговая накладная на основании счета-фактуры № 3489 от 22.07.2003г. - на поставку спиртовой морилки и пака на сумму 2371.20 грн. Необходимо просмотреть зарегистрированы ли полученные налоговые накладные в компьютерной бухгалтерии Итак, найдем в журнале " Книга приобретения" или в журнале операций запись об интересующем нас документе от ГУП " Маяк". При необходимости, щелчком мышью по данному документу можно раскрыть его и увидеть все его реквизиты (см. рис. 17-24).

Рис. 17-24. Просмотр документа " Налоговая накладная" Возникает вопрос, каким образом перед формированием налоговой накладной быстро выяснить была ли произведена оплата по некоторой интересующей поставке материалов. Дня получения ответа на данный вопрос, можно порекомендовать следующую процедуру. Сформировать отчет " Анализ субконто", указав в качестве анализируемого субконто соответствующего контрагента-поставщика, причем в качестве субконто желательно установить субконто вида " Заказ". Для рассматриваемого нами примера анализ субконто " Контрагенты" по конкретному предприятию " ГУП Маяк" в разрезе второго субконто -" Заказ" даст следующий результат.

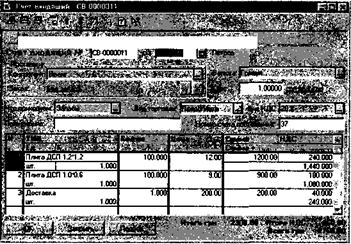

На основании данных отчета можно сделать вывод что по данной поставке материал был оприходован (наличие кредитового оборота) и оплачен (наличие дебетового оборота). Кроме того, можно тут же в ведомости выполнить расшифровку (детализацию) дебетового оборота В результате будет выдан отчет " Карточка счета", содержащий операции, образовавшие данный оборот. Из отчета видим, что оплата произведена за счет подотчетной суммы подотчетным лицом Крохиным Д.Ю., авансовый отчет № 1 утвержден 23.07.01. Таким образом, ясно, что в качестве даты оплаты необходимо указать 23.07.01. Аналогичным образом следует поступить и со второй поставкой, указанной в постановке задачи. В результате в журнале " Книга приобретения" должны находится следующие две записи. Рассмотрим еще один, более полный пример ввода счетов-фактур поставщиков и анализа информации об оплате поставок. Задача 17-10 От поставщика материалов " ООО Ивент", в установленные Законом сроки, получен счет-фактура от 12.08.2003, который оплачен 15.08.2003. Поставка товарно-материальных ценностей была произведена 13.08.2003. Счет-фактура на произведенные поставки плит ДСП и шпона, включая транспортные услуги на сумму 2760.00 грн. Необходимо зарегистрировать счет-фактуру и налоговую накладную, ввести банковскую выписку и платежное поручение Ввод документа " Счет входящий" был рассмотрен в предыдущих главах, поэтому останавливаться на этом моменте не будем.

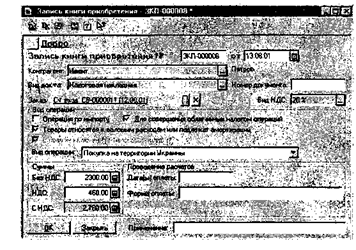

Рис. 17-25. Просмотр документа " Счет входящий" Более детально рассмотрим ввод документа " Запись в книге приобретения". Так как поставка ТМЦ была осуществлена раньше оплаты, а, согласно действующего законодательства налоговые обязательства наступают после " первого события", то документ " Запись в книге приобретения", должен быть введен 13.08.2003.

Рис. 17-26. Ввод документа " Запись книги приобретения" 15.08.2003 предприятие " Добро" оплачивает счет поставщика от 12.08.2003. Необходимо этот факт отразить в компьютерной бухгалтерии, для этого нужно воспользоваться документами " Банковская выписка" и " Платежное поручение".

Рис. 17-27. Ввод документа " Банковская выписка" Итак, введенные в систему документы вида " Счет входящий" в дальнейшем используются как основания для ввода документов " Запись книги покупок", из которых впоследствии формируется книга покупок. Формирование журнала " Книга приобретения" Налоговые накладные, полученные покупателем от поставщика, являются основанием для регистрации в книге покупок у покупателя. В типовой конфигурации для регистрации налоговых накладных и других подтверждающих документов в книге покупок используется документ " Запись книги приобретения". Каждый документ " Запись книги приобретения" вводит одну строку в книгу покупок. Документ " Запись книги покупок" можно вводить вручную, но наиболее удобно вводить его на основании ранее веденного документа " Счет-фактура входящий". Задача 17-11 Необходимо проверить введены ли все налоговые накладные, полученные от поставщиков предприятие.» " Добро" в июле - августе 2003 года.

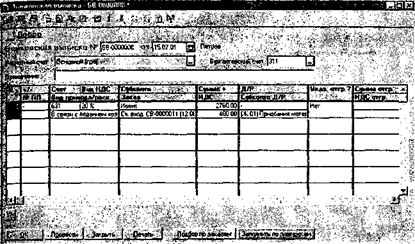

Формирование печатной формы книги покупок может быть выполнено через меню " Отчеты - Книга покупок", либо непосредственно из журнала " Счета входящие" нажатием экранной кнопки «Книга покупок». Ниже приводится фрагмент книги покупок, сформированный для покупок, оплаченных в июле 2003 года предприятием " Добро".

Рис. 17-28. Печатная форма отчета " Книга приобретения" Заполнение книги покупок является завершающим этапом в общей технологии ведения учета приобретения материальных ценностей. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 263; Нарушение авторского права страницы