|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 18. Организация учета затрат на производство и выпуска готовой продукции

Обсуждаемые вопросы Как в типовой конфигурации организован аналитический учет затрат на производство и выпуск готовой продукции? Как организованы справочники " Виды деятельности", " Виды затрат" и " Номенклатура"? Какие документы предусмотрены в типовой конфигурации для ввода хозяйственных операций по учету затрат на производство и выпуску готовой продукции? Как в течение отчетного периода в компьютерном учете отражается выпуск готовой продукции? Какие действия необходимо выполнить в конце отчетного периода, чтобы определить полную производственную себестоимость готовой продукции? Каким образом в конфигурации представлена методика учета затрат на производство и выпуск готовой продукции? Учетный порядок Производственная деятельность, как составной элемент хозяйственной Деятельности предприятия, находит отражение в бухгалтерском учете. Рассмотрим способы, при помощи которых отражается в учете производственный процесс. Для обеспечения производственного процесса предприятие затрачивает различные материальные и трудовые ресурсы, обеспечивая ими производство. В связи с этим, счета учета производства фактически являются счетами учета затрат на производство. Затраты, вкладываемые в производство, отражаются по дебету счетов производственных затрат и по кредиту счетов производственных ресурсов, заработной платы и др. Различают следующие виды затрат: Затраты на продукцию и затраты периода На практике не все затраты непосредственно связаны с производством или с приобретением товаров. Поэтому для определения себестоимости различают: Затраты на продукцию - это затраты, связанные с производством или с приобретением товаров для реализации, то есть все затраты, связанные с функцией производства продукции. Затраты периода - это затраты, которые не включаются в запасы и рассматриваются как затраты того периода, в котором они были осуществлены. Прямые и косвенные затраты. По способам отнесения стоимости на продукцию затраты относятся: К прямым затратам относятся затраты, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты), которые могут быть непосредственно включены в их себестоимость. Итак, прямые затраты - это такие затраты, которые можно отследить вплоть до конкретной единицы выпускаемой продукции. Для обобщения информации о затратах производства, продукция которого является целью создания предприятия, используется счет 23 " Производство". По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы по управлению и обслуживанию производства, потери от брака (расходы вспомогательного производства в настоящем пособии не рассматриваются). По кредиту счета отражается фактическая себестоимость готовой продукции. Остаток на конец месяца (отчетного периода) по счету показывает стоимость незавершенного производства Аналитический учет на данном счете рекомендуется вести по видам продукции (видам деятельности), видам затрат, а также по подразделениям предприятия. К косвенным затратам принадлежат затраты, связанные с производством нескольких видов продукции (затраты на удержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные затраты), которые включаются в себестоимость с помощью специальных методоа Косвенные затраты образовывают комплексные статьи калькуляции (то есть состоят из затрат, которые включают несколько элементов), которые отличаются их функциональной ролью в производственном процессе. Основные и накладные затраты. На предприятиях производственной сферы затраты на продукцию называют производственными, а затраты периода - непроизводственными. Производственные затраты традиционно разделяют на: Основные затраты - это совокупность прямых затрат на производство продукции. В зарубежной практике основные затраты разделяют на 3 группы: прямые материальные затраты, прямые затраты на оплату труда и прочие прямые затраты 2. Накладные затраты - это затраты, связанные с процессом производства, которые не могут быть отнесенны к определенным изделиям экономически обоснованным путем. Производственные накладные затраты распределяются между изделиями пропорционально избранной базе. Непроизводственные затраты включают, затраты на сбыт, исследования и разработки, сбыт продукции и прочие формы бизнеса. Релевантные и нерелевантные затраты. Релевантные - это затраты, которые могут быть изменены вследствие принятия решения, а нерелевантные - это затраты, которые не зависят от принятия решения. По месту возникновениям По месту возникновения затраты на производство группируются по: цехам, участкам и т.д. В зависимости от характера и назначения выполняемых процессов производство делится на: основное, вспомогательное и непромышленное хозяйство. Переменные и постоянные затраты. К условно-переменным затратам принадлежат затраты, абсолютная величина которых возрастает с увеличением объема выпуска продукции и уменьшается с его снижением. К условно-переменным затратам принадлежат такие затраты как сырье и материалы, покупные комплектующие изделия, полуфабрикаты, технологичное топливо и энергия, оплата труда сотрудников, занятых в производстве продукции, с отчислениями на социальные мероприятия, а также другие затраты. Условно-постоянные - это затраты, абсолютная величина которых с увеличением (уменьшением) выпуска продукции существенным образом не изменяется. К условно-постоянным принадлежат затраты, связанные с обслуживанием и управлением производственной деятельностью цехов, а также затраты на обеспечение хозяйственных потребностей производства. Затраты, по статьям, согласно Типовому положению впромышленности № 473 группировались таким образом: покупныекомплектующие изделия, полуфабрикаты, работы и услугипроизводственного характера сторонних предприятий и организаций; топливо и энергия на технологические цели; возвратные отходы (вычитаются); основная заработная плата, дополнительная заработная плата; отчисления на социальноестрахование; затраты, связанные с подготовкой и освоениемпроизводства продукции; возмещения износа специальныхинструментов и приборов целевого назначения и прочиеспециальные затраты; затраты на содержание и эксплуатациюоборудования; общепроизводственные затраты, общехозяйственные затраты; потери вследствие техническогобрака; сопутствующая продукция (вычитается); другие производственные затраты; коммерческие затраты. По экономическим элементам:

В производственную себестоимость продукции (работ, услуг) включаются: В состав прямых материальных затрат включается стоимостьсырья и основных материалов, которые образуют основувырабатываемой продукции, покупных полуфабрикатов икомплектующих изделий, вспомогательных и других материалов, которые могут быть отнесены к конкретному объекту затрат. В состав прямых затрат на оплату труда включаются заработнаяплата и прочие выплаты рабочим, занятым в производствепродукции, выполнении работ или предоставлении услуг, которыемогут быть непосредственно отнесены к конкретному объектузатрат. В состав других прямых затрат включаются все другиепроизводственные затраты, которые могут быть непосредственноотнесены к конкретному объекту затрат, в частности отчисленияна социальные мероприятия, плата за аренду земельных иимущественных паев, амортизация и т.п. В состав общепроизводственных затрат включаются: затраты науправление производством, амортизация сновных средствобщепроизводственного назначения, амортизация нематериальныхактивов общепроизводственного назначения, затраты насодержание, эксплуатацию и ремонт, страхование, операционнуюаренду основных средств, других необоротных активов бщепроизводственного назначения и другие. Затраты, связанные с операционной деятельностью, которые не включаются в себестоимость реализованной продукции (товаров, работ, услуг) делятся на административные затраты, затраты на сбыт и прочие операционные затраты. К административным затратам относят такие общехозяйственныезатраты, которые направленны на обслуживание и управлениепредприятием. Затраты на сбыт включают затраты, связанные с реализациейпродукции: затраты упаковочных материалов; затраты на ремонттары; оплата труда и комиссионные вознаграждения продавцам, торговым агентам и рабочим подразделений, которыеобеспечивают сбыт; затраты на рекламу и исследование рынка идругие. Другие операционные затраты. В бухгалтерском учете, как правило, используется не один, а несколько счетов производственных затрат (издержек производства), на каждом из которых учитываются затраты определенного вида Счета производственных затрат тесно связаны с понятием себестоимости производственной и реализованной продукции. Накопленные на этих счетах суммы говорят о том, сколько стоило предприятию изготовление продукции, то есть о ее себестоимости. В этой связи очень важно правильно организовать учет затрат на производство,, который бы давал исчерпывающую информацию о себестоимости продукции и ее структуре. Второй вопрос касается выбора варианта учета затрат на производства Рассмотрим возможные методики организации учета затрат на производство и выпуск готовой продукции. Первый вариант организации учета затрат на производство

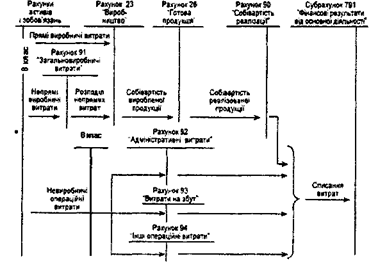

Организация учета затрат на производство при традиционном и наиболее распространенном варианте отражена на рис. 18-1. Рассмотрим основные операции, составляющие учетный процесс: В течение отчетного периода все прямые издержки производстваотносятся в дебет счета 23 " Производство" и счетов 8 класса скредита счетов материальных, трудовых и денежных ресурсов. В течение отчетного периода все непрямые производственныерасходы относятся в дебет счета 91 и счетов 8 класса с кредитасчетов материальных, трудовых и денежных ресурсов. В течение отчетного периода все непроизводственныеоперационные расходы относятся в дебет счетов 92-94 и счетов 8класса с кредита счетов материальных, трудовых и денежныхресурсов. В конце отчетного периода непрямые производственные затратыраспределяются между объектами аналитического учета согласновыбранной базе распределения, например, пропорциональнозаработной плате рабочих основного производства, либо другимзаранее оговоренным технико-экономическим показателям.Распределенные расходы отражаются в дебете счета 23, (соответствующий вид продукции (вид деятельности)), и кредитесчета 91. В результате распределения расходов и списания их вдебет счета 23, счета общепроизводственных расходов на конецотчетного периода закрываются и остатков не имеют.Суммирование затрат по всем видам продукции дает общую суммузатрат по счету 23. В конце отчетного периода обязательнопроизводится оценка незавершенного производства Для этогомогут применяться различные методы (например, инвентаризация, использование данных оперативного учета). В течение отчетного периода выпуск готовой продукцииотражается по учетным ценам, например по плановойпроизводственной себестоимости, на счете 26 " Готовая продукция", на котором аналитический учет ведется в разрезе видов продукции, В конце отчетного периода, когда определена фактическаясебестоимость готовой продукции, рассчитывается отклонениефактической себестоимости продукции от ее стоимости поучетным ценам (плановой производственной себестоимости) исписывается в дебет счета 26 по видам продукции пропорционально стоимости по учетным ценам (плановой себестоимости про-дукции). Таким образом, по счету 26 готоваяпродукция оценивается по фактической производственнойсебестоимости. В конце отчетного периода в дебет счета 90 " Себестоимостьреализации" с кредита счета 26 " Готовая продукция" списываетсясебестоимость реализованной продукции. В момент реализации продукции происходит списаниесебестоимости реализованной продукции в дебет счета 79" Финансовые результаты" с кредита счета 90 " Себестоимостьреализации". Параллельно с предыдущей операцией в дебет счета 79" Финансовые результаты" с кредита счетов 92-94 списываютсяданные затраты. Допускаются и другие варианты учета производственных затрат, которые несколько отличаются от описанного. Второй вариант организации учета затрат на производство

Второй вариант основан на использовании только счетов 8 класса. Схема отражения операций на счетах бухгалтерского учета приводится на рис. 18-2.

Рис. 18-2. Схема бухгалтерских проводок для второго варианта учета затрат на производство и выпуск готовой продукции

Остановимся на тех отличиях от первого варианта, которые возникают в связи с использованием этих счетов: В течение отчетного периода все прямые издержки производстваотносятся в дебет счета 23 " Производство" и счетов 8 класса скредита счетов материальных, трудовых и денежных ресурсоа В течение отчетного периода все непрямые производственныерасходы относятся в дебет счетов 8 класса с кредита счетовматериальных, трудовых и денежных ресурсов. В течение отчетного периода все непроизводственныеоперационные расходы относятся в дебет счетов 8 класса с кредитасчетов материальных, трудовых и денежных ресурсов. В конце отчетного периода непрямые производственные затратыраспределяются между объектами аналитического учета согласновыбранной базе распределения, например, пропорциональнозаработной плате рабочих основного производства, либо другимзаранее оговоренным технико-экономическим показателям.Распределенные расходы отражаются в дебете счета 23, (соответствующий вид продукции (вид деятельности)). В течение отчетного периода выпуск готовой продукцииотражается по учетным ценам, например по плановойпроизводственной себестоимости, на счете 26 " Готовая продукция", на котором аналитический учет ведется в разрезе видов продукции.В конце отчетного периода, когда определена фактическая ебестоимость готовой продукции, рассчитывается отклонение актической себестоимости продукции от ее стоимости поучетным ценам (плановой производственной себестоимости) исписывается в дебет счета 26 по видам продукциипропорционально стоимости по учетным ценам (плановой себестоимости продукции). Таким образом, по счету 26 готоваяпродукция оценивается по фактической производственнойсебестоимости. В момент реализации продукции происходит списаниесебестоимости реализованной продукции в дебет счета 79" Финансовые результаты" с кредита счета 26 " Готовая продукция" списывается себестоимость реализованной продукции Параллельно с предыдущей операцией в дебет счета 79" Финансовые результаты" с кредита счетов 8 класса списываютсянепроизводственные операционные затраты. Третий вариант организации учета затрат на производство

Третий вариант основан на использовании только счетов 9 класса. Схема отражения операций на счетах бухгалтерского учета приводится на рис. 18-3.

Рис. 18-3. Схема бухгалтерских проводок для третьего варианта учета затрат на производство и выпуск готовой продукции Рассмотрим основные операции, составляющие учетный процесс: В течение отчетного периода все прямые издержки производстваотносятся в дебет счета 23 " Производство" с кредита счетовматериальных, трудовых и денежных ресурсов. В течение отчетного периода все непрямые производственныерасходы относятся в дебет счета 91 с кредита счетов материальных, трудовых и денежных ресурсов. В течение отчетного периода все непроизводственныеоперационные расходы относятся в дебет счетов 92-94 с кредитасчетов материальных, трудовых и денежных ресурсов. В конце отчетного периода непрямые производственные затратыраспределяются между объектами аналитического учета согласновыбранной базе распределения, например, пропорциональнозаработной плате рабочих основного производства, либо другимзаранее оговоренным технико-экономическим показателям.Распределенные расходы отражаются в дебете счета 23, (соответствующий вид продукции (вид деятельности)), и кредитесчета 91. В результате распределения расходов и списания их вдебет счета 23, счета общепроизводственных расходов на конецотчетного периода закрываются и остатков не имеют.Суммирование затрат по всем видам продукции дает общую суммузатрат по счету 23. В конце отчетного периода обязательнопроизводится оценка незавершенного производства Для этогомогут применяться различные методы (например, инвентаризация, использование данных оперативного учета). В течение отчетного периода выпуск готовой продукцииотражается по учетным ценам, например по плановойпроизводственной себестоимости, на счете 26 " Готовая продукция", на котором аналитический учет ведется в разрезе видов продукции. В конце отчетного периода, когда определена фактическаясебестоимость готовой продукции, рассчитывается отклонениефактической себестоимости продукции от ее стоимости поучетным ценам (плановой производственной себестоимости) исписывается в дебет счета 26 по видам продукциипропорционально стоимости по учетным ценам (плановойсебестоимости продукции). Таким образом, по счету 26 готоваяпродукция оценивается по фактической производственнойсебестоимости. В конце отчетного периода в дебет счета 90 " Себестоимостьреализации" с кредита счета 26 " Готовая продукция" списываетсясебестоимость реализованной продукции. В момент реализации продукции происходит списаниесебестоимости реализованной продукции в дебет счета 79" Финансовые результаты" с кредита счета 90 " Себестоимостьреализации" списывается себестоимость реализованной продукции. Параллельно с предыдущей операцией в дебет счета 79" Финансовые результаты" с кредита счетов 92-94 списываютсяданные затраты. В рассматриваемом варианте типовой конфигурации реализованы все три способа учета затрат на производство. Однако наиболее часто используется первый вариант, в связи с этим в дальнейшей реализации учебного примера будем ориентироваться именно на эту методику учета производственных затрат. Организация компьютерного учета Настройка плана счетов Остановимся на фрагменте рабочего плана счетов, относящегося к настройке счетов учета затрат на производство и выпуска готовой продукции.

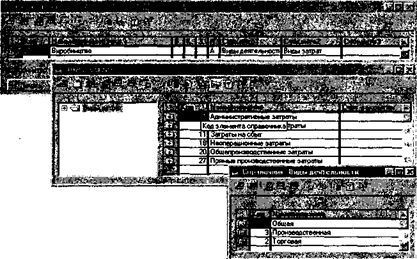

Организация аналитического учета на счете 23 - один из важнейших вопросов организации учета затрат на производство. Из настройки плана счетов видим, что учет прямых производственных затрат ведется на счете 23 в аналитическом разрезе видов деятельности и видов затрат. Схема организации аналитического учета на счете 23 показана на рис. 18-4.

Рис. 18-4. Организация аналитического учета на счете 23 " Производство" Особенностью прямых затрат является возможность их учета вплоть до конкретной единицы изготавливаемой продукции. На счете предусмотрена организация аналитического учета по видам деятельности, что позволяет выявить (калькулировать) себестоимость продукции по каждому виду деятельности. В этой связи, учетному работнику предоставляется определенная гибкость в выборе того, что понимать под видом деятельности. Это может быть отдельная единица выпускаемой продукции, партии изделий или групп выпускаемой продукции. Конкретное наполнение содержания данного понятия осуществляется на уровне заполнения значений справочника " Виды деятельности". Изначально, в типовой конфигурации введены три наиболее распространенных вида деятельности, которые при необходимости можно изменять, удалять или добавлять. Продолжим знакомство с другими особенностями организации аналитического учета затрат на производство. Помимо информации о себестоимости продукции для эффективного управления производством важно иметь сведения о структуре себестоимости, то есть, из каких элементов она складывается, какая часть приходится на материалы, какая на оплату труда, на обслуживание машин и оборудования. Для этой цели предусмотрена организация аналитического учета по видам затрат. Перечень статей затрат устанавливается предприятием самостоятельно в зависимости от характера и структуры производства. Установленный на предприятии перечень вводится в справочник " Виды затрат".

Для того чтобы исключить ручные операции при формировании итоговых данных, можно рекомендовать использовать двухуровневую организацию справочника " Виды затрат", тогда однородные статьи затрат можно объединять в группы. В рассматриваемом нами примере справочник может быть организован следующим образом. Подобная организация справочной информации позволит формировать стандартные отчеты, содержащие итоговые данные, как в целом по группе " Административные расходы", так и по статьям, входящим в состав данной группы, относящимся к разным видам затрат. Рассмотренный прием иерархической группировки можно применять и по отношению к любым элементам данного справочника Если на предприятии интерес представляет группировка затрат по подразделениям (цехам) предприятия, тогда необходима организация аналитического учета в разрезе подразделений. Для этой цели может быть использован третий аналитический разрез, который в настоящей настройке не задействован. При необходимости в качестве третьего субконто на счете 23 можно установить субконто вида " Подразделения", которое также может быть использовано на счетах91- 94.

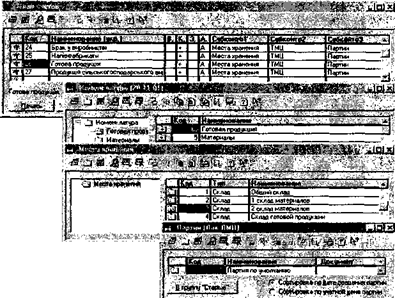

Интерес для аналитического учета на счетах 91-94 представляет структура затрат по статьям. В связи с этим на этих счетах, так же как и на счете 23, установлен аналитический учет по субконто " Виды затрат" и " Виды деятельности". Рис. 18-6. Организация справочной информации для ведения аналитического учета на счетах " Готовая продукция" Аналитический учет на счете 26 ведется в разрезе номенклатуры выпускаемых изделий (оказываемых услуг), мест хранения МЗП и партий. Для этой цели к счету прикреплены субконто таких видок " ТМЦ", " Места хранения" и " Партии". Данная настройка позволяет учитывать готовую продукцию на складах вплоть до конкретного изделия. Согласно П(С)БУ 16 при учете затрат по основным видам деятельности должна быть обеспечена их группировка по экономическим элементам. Перечень экономических элементов является единым и обязательным для всех предприятий. Для этой цели выделен класс затрат в " Плане счетов". Список возможных значений элементов затрат задан в типовой конфигурации в виде плана счетов, содержащего следующие значения: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация, другие операционные затрата; прочие затраты; В завершении рассмотрения вопросов аналитического учета на бухгалтерских счетах в рамках программы " 1С: Бухгалтерия 7.7" хотелось бы обратить внимание читателей на достаточно важный аспект в отношении изменения настроек типовой конфигурации. Программа позволяет строить многообразные схемы аналитического учета на счете производственных затрат, в зависимости от конкретных особенностей предприятия и целей, стоящих перед его учетной системой. Однако, ориентируясь на работу в типовой конфигурации надо с осторожностью подходить к вопросам реорганизации аналитического учета на счетах производственных затрат, поскольку алгоритмы распределения косвенных затрат, списание отклонений от фактической себестоимости продукции, включенные в типовую конфигурацию, ориентированы на определенную организацию аналитического учета Изменения в аналитическом учете повлекут необходимость внесения изменений и в эти алгоритмы. Ввод справочной информации Рассмотрим особенности ввода информации в справочники, относящиеся к участку учета затрат на производство на конкретных примерах.

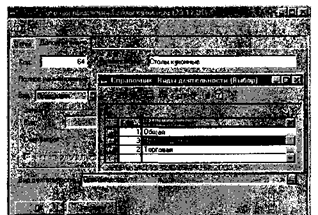

Справочник " Виды деятельности" В качестве одного из аналитических разрезов на счете 23 установлено субконто " Виды деятельности". Список значений этого субконто представлен в справочнике, который имеет такое же наименование, как и субконто - " Виды деятельности". Задача 18-1 Предприятие " Добро" аналитический учет прямых затрат на производство ведет в разрезе видов деятельности Виды деятельности предприятия «Добро» представлены в следующей таблице.

Необходимо заполнить справочник " Виды деятельности", отразив в нем все виды деятельности предприятия " Добро". Обращение к режиму ввода информации осуществляется через меню " Справочники - Виды деятельности". Справочник имеет одноуровневую структуру и представляет собой список видов деятельности организации

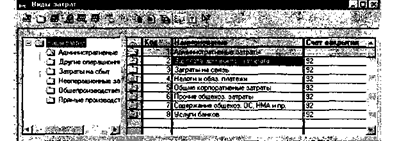

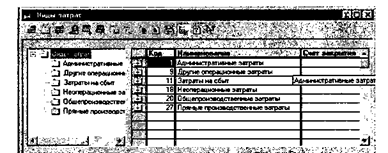

Рис. 18-7. Ввода элемента справочника " Номенклатура" Для ввода и корректировки информации о видах деятельности в справочнике " Номенклатура" предусмотрена специальная закладка На рис. 18-7 показан пример заполнения данной формы для ввода данных, указанных в постановке задачи. При вводе значения реквизита " Код" можно назначить коды видам деятельности самостоятельно, исходя из принятой на предприятии системы кодирования информации. В реквизите " Наименование" задается наименование вида деятельности в произвольном виде. Справочник " Статьи затрат" Данный справочник предназначен для учета затрат на производство продукции, выполнения работ, оказания услуг в разрезе отдельных статей затрат и используется для аналитического учета на счетах 23, 90-94. Перечень (список) статей затрат в справочнике формируется организацией самостоятельно с любой степенью детализации. Рассмотрим порядок формирования справочника на примере деятельности условного предприятия " Добро" Задача 18-2 Предприятие " Добро" аналитический учет затрат на производство ведет в разрезе статей затрат, при этом необходимо выделить статьи перечень статей затрат: Необходимо заполнить справочник " Виды затрат". Данный справочник имеет форму, показанную на рис. 18-8. Ввод и корректировка информации осуществляется непосредственно в данной форме.

Рис. 18-8. Справочник " Виды затрат"

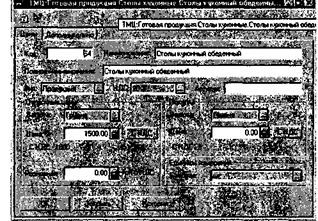

В типовой конфигурации справочник поставляется в заполненном виде. Однако, пользователь имеет возможность изменять его, исключая или добавляя новые статьи затрат. Справочник " Номенклатура" Задача 18-3 Необходимо ввести в справочник " Номенклатура" перечень всех изделий, выпускаемых предприятием " Добро". Изделия должны быть объединены в группы по видам деятельности предприятия В пределах каждой группы должна быть обеспечена независимая кодировка продукции

Справочник " Номенклатура" предназначен для хранения списка товаров и продукции. Данный справочник используется как для ведения аналитического учета на счете 26, так и для выписки первичных документов. Доступ к справочнику может быть осуществлен через меню " Справочники - Номенклатура". Форма диалога для ввода элементов справочника показана на рис. 18-9.

Рис. 18-9. Форма ввода элемента справочника " Номенклатура" Для каждого нового элемента справочника " Номенклатура" необходимо ввести значения следующих реквизитоа Реквизит " Вид" предназначен для определения, к какому типу ТМЦ относится описываемый элемент. Это может быть продукция собственного производства или товар, купленный для перепродажи, или какой-либо другой вид ТМЦ. В зависимости от этого выбирается одно из возможных значений данного поля: " Продукция". Реквизит " Единица измерения" используется при печати первичных документов. Реквизиты " Отпускная цена" и " Валюта отпускной цены" используются для оформления документов при продаже продукции Реквизит " НДС" также используется при выписке первичных документов. В нижней части окна формы диалога предусмотрено многострочное текстовое поле, предназначенное для ввода дополнительных сведений. Заполнение закладки " Дополнительно" было рассмотрено ранее в данной главе. Результатом выполнения задачи 18-3, будет заполненный в виде, представленном на рис. 18-10, справочник " Номенклатура".

Рис. 18-10. Заполненный справочник " Номенклатура" Средства автоматизации расчетов и ввода хозяйственных операций В типовой конфигурации предусмотрен широкий арсенал средств, предназначенных для автоматизации ввода хозяйственных операций по учету затрат на производство и выпуска готовой продукции. В настоящей главе дадим общее представление о наличии таких средств и их назначении. В последующих главах рассматриваются конкретные учетные ситуации и влияние различных факторов на особенности применения данных средств. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-09; Просмотров: 403; Нарушение авторского права страницы