|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 25. Учет финансовых результатов

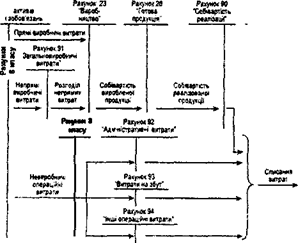

Обсуждаемые вопросы Какие функции выполняются в компьютерной бухгалтерии при завершении отчетного периода? Как используется документ типовой конфигурации " Финансовые результаты"? Каким образом распределяются и списываются косвенные затраты на производство? Как ввести в программу результаты инвентаризации остатков незавершенного производства? Как и когда определяется полная себестоимость продукции, и в каких стандартных отчетах она отображается? Каким образом происходит списание отклонения фактической себестоимости от ее плановой величины? Как отражается финансовый результат деятельности предприятия на счете прибылей и убытков? Что представляет собой режим " Регламентированные отчеты"? Каким образом распространяются и обновляются наборы регламентированных отчетов? Как сформировать бухгалтерский баланс предприятия? Процесс предпринимательской деятельности направлен на приумножение собственного капитала предприятия Хотя возможен случай, когда деятельность приносит убыток. Очевидно, конечной целью бухгалтерского учета является выявление прибыли, полученной предприятием, или понесенного им убытка. Это и есть финансовый результат деятельности предприятия за отчетный период. Финансовый результат отражается на счете 79 " Финансовые результаты". По дебету этого счета отражаются понесенные предприятием убытки, по кредиту -прибыль. Рассмотрим, как определяется прибыль/убыток от производственной деятельности предприятия На производственных предприятиях для сопоставления доходов и расходов, связанных с изготовлением и реализацией готовой продукции, используются счета 901 " Себестоимость реализованной готовой продукции! 1' и 701 " Доход от реализации готовой продукции". По дебетовой стороне счета 901 отражаются все расходы, связанные с изготовлением и реализацией продукции - ее полная себестоимость, по кредитовой 701- выручка от реализации. Если выручка от реализации продукции превышает ее себестоимость, то на конец периода на счете 791 образуется кредитовое сальдо. Если, напротив, себестоимость превысит выручку, то образуется дебетовое сальдо. Кредитовое сальдо свидетельствует о размере прибыли, дебетовое - о размере убытка. Перед составлением бухгалтерской отчетности счет 79 закрывается - он должен иметь нулевое сальдо. Поэтому если получился кредитовый остаток, он списывается в кредит счета 441 как прибыль (рис. 25-16), если остаток дебетовый, то он списывается в дебет счета 442 как убыток (рис. 25-1 в).

Рис. 25-1. Схема образования прибыли/убытка от реализации готовой продукции Аналитический учет на счете 79 позволяет выявить прибыль (убыток) по каждой отдельной аналитической позиции, например, по видам изделий. Таким образом, это позволит получить аналитическую информацию о прибыльности (убыточности) производства по каждому виду деятельности. Однако прежде чем приступать к выявлению финансового результата, надо обеспечить, чтобы все затраты, понесенные предприятием на производство и реализацию продукции были учтены В предыдущей главе, где речь шла об учете затрат, связанных с производством, говорилось, что в течение отчетного периода себестоимость готовой продукции учитывалась по ее плановой оценке. Реальная (фактическая) себестоимость может быть определена только лишь в конце отчетного периода, когда известны все затраты, связанные с производством и реализацией продукциа Так что перед определением финансового результата необходимо еще раз обратиться к затратам на производство для их полного учета и выявления фактической себестоимости продукции. |

Последнее изменение этой страницы: 2019-04-09; Просмотров: 258; Нарушение авторского права страницы