|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управління тимчасово вільними грошовими коштами

Бюджет руху грошових коштів надає інформацію про те, яким буде запас грошей на кінець кожного місяця (декади, тижня) планового періоду. За умови, коли запас перевищує максимальний, постає завдання ефективного використання тимчасово вільних грошей. Воно моє декілька рішень: або залишити гроші на поточному рахунку (безстроковому депозиті), або покласти їх на строковий банківський депозит і отримувати певні відсотки, або придбати короткострокові високоліквідні цінні папери. Рішення залишити гроші на поточному рахунку сприяє зменшенню ризику абсолютної ліквідності: підприємство зможе негайно погасити більшу частку боргів. Одначе за безстроковими депозитами банки, як правило, не сплачують відсотки, а якщо і сплачують, то незначні. Отже, захищаючись від ризику, підприємство втрачає певну суму прибутку. Тому, якщо його платоспроможність є прийнятною, не має цензу відмовлятися від додаткових вигод. Існують різні підходи до управління тимчасово вільними грошовими коштами. Один із них базується на моделі Міллера-Орра. Відповідно до неї фінансовий менеджер, приймаючи рішення про використання тимчасово вільних грошей, повинен керуватися такими параметрами: мінімальний (

Мінімальний запас приймається на рівні компенсаційного або більшого за нього – страхового запасу. Тоді:

Оптимальний запас дорівнює:

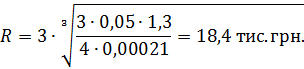

Якщо запас грошових коштів перевищує максимальний, то доцільно частішу грошей конвертувати у високоліквідні цінні папери. При цьому на рахунку повинна залишатися сума, не менша за Розглянемо питання управління тимчасово вільними грошима в практичному аспекті. Нехай дисперсія щоденних грошових надходжень на поточний рахунок підприємства становить 1,3 тис. грн. Якими будуть параметри політики управління тимчасово вільними коштами, якщо витрати на одну конверсію цінних паперів становлять 50 грн., безризикова ставка 8%, а компенсаційний залишок - 1,1 тис. грн.? Спочатку звернемо увагу на те, що ставка 8% є річною, а для розрахунку розмаху варіації запасу грошей необхідна щоденна ставка. її можна визначити, скориставшись принципом еквівалентності. Відповідно до нього: (1+г)=(1+г)360, тобто (1+0,08)=(1+г)360. З даного рівняння щоденна ставка становить 0,021%. Тепер можна визначити розмах варіації:

Оскільки мінімальний запас грошей дорівнює 1,1 тис. грн., то максимальний запас становить 19,5 тис. грн.(1,1+18,4), а оптимальний - 7,2 тис. грн. (1,1+18,4/3). Якщо запас грошей на поточному рахунку і в касі підприємства досягне рівня, наприклад, 19 тис. грн., то для отримання додаткового прибутку можна придбати високоліквідні цінні папери на суму 11,8 тис. грн. (19-7,2). Якщо ж через певний час залишок грошей наблизиться до 1,1 тис. грн., то необхідно реалізувати цінні папери на суму 6,1 тис. грн. (7,2-1,1), щоб поповнити запас. Література: 9, 14, 15, 17, 19, 24, 26, 27.

Контрольні питання 1. Що таке компенсаційний залишок грошових коштів? 2. Яким є практичне значення бюджету руху грошових коштів? 3. Як складається бюджет руху грошових коштів у результаті інвестиційної діяльності? 4. Що представляє собою бюджет руху грошових коштів від операційної діяльності? 5. За даними яких графіків складається бюджет руху грошових коштів у результаті операційної діяльності? 6. Як складаються графіки грошових надходжень; виплат для поповнення виробничих запасів; виплати заробітної плати, сплати єдиного соціального внеску, утримань із заробітної плати; сплати податків? 7. Який бюджет є узагальнюючим? 8. У яких випадках доцільно здійснювати фінансові інвестиції за рахунок тимчасово вільних грошових коштів?

Вправи для самостійної роботи Вправа 7.1. Планова сума дебіторської заборгованості за квітень становить 213 тис. грн., за травень - 198 тис. грн. Відповідно до кредитної політики підприємства у першому місяці планується погашення 70 % заборгованості, у другому 26 %. Яку суму грошовий надходжень необхідно очікувати у травні? Відповідь – 194 тис. грн.

Вправа 7.2. Відповідно до плану витрат на заробітну плату за жовтень її сума становить 306 тис. грн. Визначити кредиторську заборгованість по зарплаті, відрахуванням на соціальні заходи та утриманням із заробітної плати за строками погашення, якщо авансові виплати становлять 50 % від нарахованої зарплати. Зарплата виплачується двічі на місяць. Відповідь – в тис. грн.

Вправа 7.3. Залишок грошових коштів на 01.05 – 15 тис. грн., на 31.05 – 5 тис. грн. Очікуваний чистий грошовий потік від операційної діяльності за травень становить плюс 38 тис. грн., від інвестиційної – мінус 102 тис. грн. Запозичення якої суми кредиту необхідно запланувати? Відповідь – 74 тис. грн.

Вправа 7.4. 12. Якою буде заборгованість за отримані запасні частини у березні, якщо планується використати їх у суму 86 тис. грн., залишок запасних частин на 01.03 – 11 тис. грн., на 31.03 – 4 тис. грн. Відповідь – 94,8 тис. грн. Вправа 7.5. Позичку у сумі 84 тис. грн. під 25 % отримали 10.01, а погасили 5.07. Скільки процентів необхідно сплатили банку за позичку? Тривалість календарного місяця – 30 днів. Відповідь – 10,2 тис. грн. |

Последнее изменение этой страницы: 2019-04-10; Просмотров: 255; Нарушение авторского права страницы

), оптимальний (

), оптимальний (  ) і максимальний (

) і максимальний (

Якщо ж запас наближається до мінімального, його необхідно поповнити за рахунок надходження коштів від реалізації цінних паперів до рівня

Якщо ж запас наближається до мінімального, його необхідно поповнити за рахунок надходження коштів від реалізації цінних паперів до рівня