|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управління дебіторсько-кредиторською заборгованістю

. 12.1. Поняття кредитної політики підприємства. Важливим чинником, що впливає на конкурентну позицію господарського товариства на ринку, є його кредитна політика як механізм управління дебіторською заборгованістю , що визначає порядок дій підприємства щодо комерційного кредитування замовників (покупців). Метою управління є забезпечення зростання економічної рентабельності активів при одночасному гарантуванні прийнятного рівня ризику втрати ліквідності. Основними параметрами КП є: - розподіл замовників за групами ризику; - структура ДЗ за періодами кредитування; - ліміти кредитування за кожним періодом кредитування; - відсотки по комерційних кредитах; - знижки за умови дострокової оплати продукції, робіт, послуг. Розподіл замовників за групами ризику здійснюється за допомогою методу оцінки кредитної історії замовника, яка здійснюється за такими показниками: - Строк роботи із замовником; - Життєвий цикл замовника; - Його платоспроможність; - Середньомісячний обсяг продажів за даним замовником; - Обсяг його накопиченої заборгованості, період інкасації якої перевищую один місяць. Структура ДЗ за періодами кредитування і її ліміти плануються аналітично-розрахунковим методом, виходячи із фактичних обсягів доходів та фактичної структури ДЗ за строками погашення, а також, враховуючи очікування щодо динаміки платоспроможності підприємства, обсягів і структури кредиторської заборгованості за товари, роботи, послуги за строками погашення. Ліміти кредитування – це максимально допустимі обсяги кредитування. Контроль за їх дотриманням здійснюється в процесі обліку кредитних ліній за кожним строком інкасації. Процес обліку ілюструє наступний приклад.

Ліміт кредитування за терміном 15 дн. становить 7 тис. грн. Від клієнтів у січні надходять такі замовлення:

Кредитна лінія

КП розробляється на рік з розподілом по кварталах або на квартал з розподілом по місяцях. Розробляється три варіанти КП: оптимістична, стала, песимістична. КП стосується постійних клієнтів, оскільки замовлення разових випадкових клієнтів доцільно виконувати на умовах попередньої оплати.

12.2. Оперативне планування дебіторської заборгованісті Врахування вищенаведених параметрів кредитної політики, в першу чергу сприяє захісту ГТ від ризику втрати платоспроможності. Зростанню рентабельності сприяє прийняття рішення щодо включення замовлення покупця продукції, робіт, послуг до оперативного плану реалізації товариства за критерієм ефекту від виконання замовлення на умовах відстрочки платежу, рівень якого визначає різниця між вигодами і втратами від кредитування. Економічні вигоди включають: - Прибуток від виконання замовлення; - Відсотки за комерційний кредит. Втратами є: - Втрати від безнадійних боргів; - Відсотки за банківським кредитом, який необхідно залучати для покриття змінних витрат; - Витрати на обслуговування дебіторської заборгованості. Порядок розрахунку економічної вигоди від виконання замовлення для прийняття рішення щодо його включення до оперативного плану ілюструє наступний приклад Приклад Оцінити можливості включення до плату перевезень таких замовлень:

Фактична рентабельність доходу на АТП 8 %; Ставка банківського відсотка 15%; Ставка відсотка за комерційний кредит 10% Частка змінних витрат у доході 0,7; Витрати на обслуговування ДЗ, у відсотках до доходу - 0,1 %.

Висновок: до плану перевезень доцільно включити перше замовлення. 12.3. Методи прискорення погашення дебіторської заборгованості Для прискорення процесу погашення ДЗ використовують різні методи її рефінансування, тобто перетворення ДЗ в грошові кошти чи високоліквідні цінні папери.. Сучасними формами рефінансування є : - Спонтанне; - Факторинг; - Облік векселів або їх продаж на фондовому ринку, - Форфейтинг. Спонтанне рефінансування є найбільш поширеною формою прискорення розрахунків і полягає в надані знижки за дострокову сплату замовником платіжних документів. Умови надання цінової знижки за прискорення розрахунків записують у скороченому вигляді. Так, наприклад, запис «5/10 нетто 30» означає, що замовник отримає5- відсоткову знижку, якщо розрахується з АТП протягом перших 10 днів після наданні послуг. Якщо він не розрахується в такий термін, то повну оплату повинен здійснити через 30 днів. Поширеною схемою надання комерційного кредиту є кредитні умови «10/1 нетто 30», тобто замовник отримає 10 % знижку, якщо розрахується за послуги негайно, інакше необхідно розрахуватися через 30 днів. Приклад. АТП надає послуги у сумі 2000 грн. на умовах комерційного кредиту за умовою «2/16 нетто 30». Ставка банківського відсотка 22. Чи погодиться замовник на комерційний кредит за таких умов? Максимальний термін кредитування за такою умови становить 30 днів. Термін кредитування до моменту отримання знижки за дострокову оплату – 16 днів.. Знижку клієнт отримає за скорочення терміну оплати на 14 днів Тому платою за вигоду у вигляді знижки є вартість кредиту, який повинен запозичити замовник, щоб достроково оплатити послугу. 1) Вигоди замовника 2000*0,02=40 грн. 2) Витрати на дострокову оплату (2000-40)*0,22*(30-16)/365=16,5 грн. 3) Ефект від КК= 40-16,5=23,5 грн. Якщо покупець відмовиться від знижки, то втратить 23,5 тис. грн. Приклад. Чи погодиться замовник здійснити оплату за схемою «2/1нетто 30», якщо ставка банківського відсотка зросте до 25 ? 1) Вигоди замовника 40 грн. 2) Витрати на негайну оплату 1960*0,25*30/365=40,3 тис. грн.

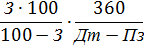

Треба пояснювати так: Можна також розрахувати ціну відмови від наданої продавцем знижки (Цз). Для цього спочатку рахується рентабельність знижки:

Де ДЗ – сума дебіторської заборгованості; З- знижка, у %. Це рентабельність за строк Пз, протягом якого надається знижка. Щоб можна було її порівняти з рентабельність кредиту (річна ставка відсотка) необхідно визначити річну рентабельність:

Де Дт – договірний термін сплати покупцем отриманої послуги; Пз – період, протягом якого надається снижка. За першим прикладом

54,5%>22% доцільно взяти кредит і скористатися знижкою. Незалежно від форми рефінансування загальні витрати за ним не повинні перевищувати: А) вартість КК, що використовує підприємство для підтримання платоспроможності до інкасації ДЗ; Б) економічну рентабельність активів, щоб було достатньо прибутку для покриття витрат на рефінансування. Факторінг передбачає, що АТП (постачальник) переуступає банку або факторинговій компанії право на отримання грошей за платіжним документом, оформленими за наданими послугами. Порядок здійснення факторингової операції є таким: 1. Фактор і АТП укладають договір факторингу, в якому обумовлюють суму, що сплачую фактор АТП в момент передачі останнім документів на оплату; розмір комісійної винагороди( диференціюється з урахуванням рівня платоспроможності замовника і передбачених строків сплати платіжних документів, ставка відсотка за факторинговим кредитом. 2. АТП після наданні послуг передає платіжні документи фактору. 3. Протягом трьох днів фактор сплачує АТП не більше 80 % від загальної суми боргу, а 4. Одночасно АТП сплачує фактору комісійну винагороду. 5. Після стягнення фактором боргу із замовника здійснюється остаточний розрахунок з АТП: повертається йому 20 % вартості послуг, а 6. АТП сплачує відсотки за кредит. Приклад. АТП передбачає продати банку право на стягнення дебіторськоїзаборгованості у сумі 20 тис. грн. Розмір попередньої оплати з боку банку 80 % від загальної суми боргу під 25 % річних. Комісійна плата становить 2 % від загальної суми боргу. Період погашення ДЗ – 15 днів. Рентабельність активів 6%, ставка банківського відсотка 15 %. Чи доцільно сткористатися факторинговою операцією. 1. Сума попередньої оплати 20*0,8=16 тис. грн.; 2. Сума комісійної винагороди 20*0,02-0,4 тис. грн. 3. Сума процентів за кредит 16*0,25*15/365=0,164 тис. грн. 4. Загальні витрати на рефінансування 0,4+0,164=0,564 тис. грн. 5. Ціна рефінансування ДЗ у %: 564/16000=3,5 %. 6. 3,5<6% <15 %. Облік векселів або їх продаж на фондовому ринку - це операція з продажу векселів банку або іншій фінансовій установі за певною (дисконтною) ціною, яка залежить від номіналу векселі, строку його погашення та облікової вексельної ставки. Зазначена операція може бути виконана тільки щодо забезпеченого векселя. У випадку, коли вексель продається на вторинному фондовому ринку, загальні витрати на рефінансування складаються із виплаченої біржовим посередникам комісійної винагороди та можливої курсової різниці від продажу векселі за ціною, меншою за номінал. Приклад Заборгованість за поставлені запасні частини на суму 26 тис. грн. 13.11 постачальник оформив переказним векселем, облікова вексельна ставка за ним 19 %, термін погашення 21.12. ДЗ виникла у постачальника. Через брак коштів 03.12. постачальник уклав угоду з банком щодо обліку векселя під 23 %. Який прибуток отримає постачальник від банку і банк від покупця? 13.11 03.12 21.12 20 днів 18 днів 38 днів 20 днів - термін кредитування покупця постачальником, 18 днів - термін кредитування покупця банком. 1) Майбутня вартість векселі на 21. 12 становить Т=17+21=38) 26(1+0,19*38/365)= 26514 грн. – таку суму отримає банк від покупці 21.12 за 18 днів кредитування 2) Теперішня вартість векселя на 03.12, тобто через 18 днів за простою обліковою банківською ставкою 23% 26514(1-0,23*18/365)=26213 грн, таку суму отримає продавець від банка 03.12. 3) Отриманий дохід постачальником ЗЧ= 26213-26000=213 грн. за 4) Дохід банку становитиме 26514-26213=301 грн. 5) Усього дохід 514=213+301 Форфейтинг найчастіше використовується під час експортних оперційі дає змогу експортеру негайно отримати грошові кошти через облік переказних забезпечених векселів. Об’єднгує елементи факторингу і обліку векселів .

1. Товар, вексель

2.Аваль 5. Грошові 4.Облік векселя зі векселя кошти сплатою комісійної винагороди

6.вексель до сплати

7.грошові кошти

Рис. Порядок здійснення форфейтингових операцій 12.4.Управління кредиторською заборгованістю При управління КЗ необхідно : 1) контролювати відповідність структури КЗ за строками погашення аналогічній структурі ДЗ. Вигідним для підприємства є перевищення строку погашення КЗ над строком погашення ДЗ. Байдужим є співвідношення Ткз=Тд3.

2) Якщо за наданим постачальником кредитом Ткз>=Тд3, то чи доцільно утримувати КЗ? Так за любих інших умов (платний, безплатний кредит) Після погашення ДЗ підприємство буде мати власні кошти для розрахунків з постачальником.

3) Що робити, якщо Ткз<Тдз,? - Шукати іншого постачальника: - при стабильній економічній ситуації в державі можна погодитися на утримання КЗ - Якщо ж ситуація нестабільна, то економічно доцільним є попередня оплата: відсотки за банківський кредит в нестабільній ситуації можуть зростати. Література: 8, 10, 14, 15, 17, 19, 26, 27.

Контрольні питання 1. З якою метою підприємство розробляє кредитну політику? 2. Назвіть основні параметри кредитної політики. 3. З чого складаються вигоди від реалізації кредитної політики? 4. Назвіть складові втрат від реалізації кредитної політики. 5. За яких умов кредитна політика є прийнятною? 6. У яких випадках доцільно пропонувати замовникам знижку та як визначити граничний її розмір? 7. Якими можуть бути джерела фінансування дебіторської заборгованості? 8. Як підприємство може скористатися обліковим кредитом? 9. У яких випадках застосовують форфейтинг? 10. Які переваги факторингових операцій?

Вправи для самостійної роботи Вправа 12.1. Визначити ефект від виконання таких замовлень:

Відповідь – замовлення 1 – плюс 3,44 грн., замовлення 2 – мінус 57,19 грн. Вправа 12.2. Який додатковий прибуток отримає замовник, якщо погодиться на попередню оплату послуг за умови отримання знижки у розмірі 5 %. При цьому йому прийдеться звертатися до банку за кредитом під 20 % річних. Обсяг замовлення становить 6200 грн., тривалість фінансового циклу у замовника – 25 днів. Відповідь – 228,2 грн.

Вправа 12.3. Яку суму отримає підприємство в банку, якщо облічить комерційний вексель на суму 1700 грн. Термін дії векселя – 30 днів. Замовник продає його банку за 18 днів до настання дати погашення. Ставка комерційного кредиту – 13 %, банківського – 17 %. Відповідь – 1703,8 грн.

Фінансові ризики

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-10; Просмотров: 252; Нарушение авторского права страницы

54,5%

54,5%