|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЗМ 10.Управління фінансовими інвестиціями

10.1. Форми фінансових інвестицій При формуванні інвестиційної програми може виникнути надлишок джерел фінансування, який доцільно спрямувати у фінансові інвестиції. Формами фінансових інвестицій є: 1. Вкладання коштів в дохідні фондові інструменти: ü дольові цінні папери (акції публічних акціонерних товариств, які пройшли процедуру лістингу, тобто отримали доступ акцій до торгів на фондовій біржі. Акції приватних АТ за українським законодавством можуть реалізовуватися лише шляхом проведення біржевого аукціону). ü боргові цінні папери (облігації державної позики; облігації корпорацій, ощадні, депозитні сертифікати), ü інші (комерційні векселі, варанти). 2. Депонування коштів на строкових депозитах; (ощадні, депозитні сертифікати та інші. ОС – письмове свідоцтво кредитної установи про депонування грошових коштів, що засвідчує право вкладника на отримання через певний строк депозиту та процентів по ньому). Приклад 1. Яку суму отримує інвестор, поклавши 1000 грн. на дев’ятимісячний строковий депозит під 16 % річних, якщо проценти нараховуються щоквартально та акумулюються. Якою є рентабельність вкладання коштів? 1000(1+0,16/4)3= 1124,9 (1+r*3/4)=(1+0,16/4)3 r=0,166 Приклад 2. Яку суму необхідно покласти на депозит зі складною процентною ставкою, по якому щорічно нараховують 15 %, щоб через три роки отримати 3450 грн. 3450/(1+0,15)3= 2268,2. Приклад 3. Які відсотки отримає вкладник 2500 грн. під 12 % річних через два роки, якщо відсотки нараховуються що півроку та акумулюються? 2500(1+0,12/2)4-2500= 656,2 3. Дольова участі в капіталі спільних, асоційованих, дочірніх підприємств (забезпечує не тільки зростання прибутку, а й розширення сфери фінансового впливу на ці суб’єкти господарювання). Метод участі в капіталі передбачає придбання інвестором активів асоційованих, дочірніх підприємств, інвестування коштів у спільну діяльність, у результаті чого інвестор отримує частину прибутку пропорційно його частці в активах об’єкта інвестування. Якщо фінансовим результатом діяльності об’єкта інвестування є прибуток, то вартість фінансових інвестицій збільшується на суму чистого прибутку об’єкта інвестування за звітний період, яка належить інвесторові. Одночасно вартість фінансових інвестицій зменшується на суму отриманих дивідендів від об’єкта інвестування. Якщо ж фінансовим результатом діяльності асоційованого, дочірнього підприємства є збиток, то вартість фінансових інвестицій зменшується на суму частки інвестора у збитку. Приклад 4. 25.12.2010 р АТП «Будівельник» і АТП «Трансавто» заснували «ТЕП-Славутич» на умовах асоційованого підприємства з капіталом у 325 тис. грн. Часта АТП становить відповідно 60 і 40 %. За 2011 р. ТЕП отримало збиток у сумі 7 тис. грн. а у 2012році – чистий прибуток 18 тис. грн. За підсумками 2012 р. прийнято рішення спрямувати на дивіденди 8 тис. грн. Резервний капітал ТЕП не створює. Визначити вартість фінансових інвестицій АТП на 01.01.2011 р., на 01.01 2012 р. на 31.12.2012 р. та отримані ними дивіденди за 2012 р.

10.2.Ринкова вартість боргових цінних паперів Альтернативою цінним паперам для інвестора є банківські депозити, рівень ризику яких, як правило, нижчий. Тому продавці цінних паперів, щоб заохотити покупців, враховують стан кредитного ринку. Так, якщо продавець пропонує проценту облігацію зі ставкою 25%, а банк по депозитах аналогічної строковості - 28%, то , щоб за таких умов інвестор віддав перевагу облігації, її необхідно реалізувати за ціною, нижчою за номінальну вартість. Як же визначити ринкову вартість облігації? Відповісти на це питання допомагає принцип еквівалентності. Інвестор погодиться придбати облігацію, якщо результат від вкладення грошей у неї буде дорівнювати результату від зберігання коштів на банківському депозитному рахунку, тобто майбутня вартість облігації (FV0) і коштів на депозиті (FVд ) повинні бути однаковими:

FV0=FVд.

У випадку складних процентних ставок майбутня вартість облігації і депозиту визначаються за відомою формулою:

де Сн - номінальна вартість облігації; і - ставка банківського відсотка (ставка рефінансування). Тоді:

Очевидно, PV і буде ринковою вартістю облігації (Ср):

Отже, ринковою ціною облігації буде її майбутня вартість, дисконтована за ставкою рефінансування. Дещо складніше розраховується ринкова вартість купонної облігації. Вона, на відміну від процентної, протягом строку кредитування забезпечує інвесторові потік виплат у вигляді процентів і в кінці цього строку - повернення номінальної вартості облігації. Очевидно цей потік є фінансовою рентою. Ринкова вартість такої облігації - це теперішня вартість ренти, визначена за допомогою ставки банківського відсотка. В загальному вигляді вона може бути представлена так:

Рік 1 2 3... N Виплати Снr Снr Снr... Снr+Сн

В цій послідовності виплат можна виділити постійну ренту, що представляє собою потік процентів. Це постійна рента, оскільки щорічно власнику облігації виплачується однакова сума проценту, дискретна, тому що проценти виплачуються періодично, звичайна, оскільки проценти виплачуються в кінці періоду ренти. Нехай строк ренти становить три роки. Тоді її теперішня вартість ренти за ставкою рефінансування визначиться так:

Отже, ринкова вартість купонної облігації розраховується так:

Ринкова вартість цінних паперів з обліковими ставками визначиться із тотожності:

FVо=Сн Сн=PVд(1+і)n

Приклад 7. Визначити ринкову вартість таких інвестицій:

Процентна облігація: Ср= 200 (1+0,15)2/(1+0,1)2= 218,6;

Ощадний сертифікат: 150/(1+0,1)2= 124 теперішня вартість 150 (1-0,12)2=116,2

Купонна облігація: 220*0,13(1-(1+0,14)-4)/0,1+220/(1+0,1)4=213,6

10.3. Ринкова вартість дольових цінних паперів Привілейовані акції, як і купонні облігації, забезпечують їх власникам потік постійних виплат у вигляді дивідендів. Але, на відміну від строкових облігацій, цей потік не обмежений у часі, тобто являє собою довічну ренту. Теперішня вартість постійної довічної ренти може бути визначена як границя теперішньої вартості річної звичайної ренти (23) за умови, що строк ренти є безкінечним. Тоді:

Якщо n

Тоді ринкова вартість привілейованої акції дорівнює теперішній вартості потоку дивідендів, дисконтованих за ставкою рефінансування:

де Др - річний дивіденд за привілейованою акцією. Значно складніше визначити вартість простої акції, оскільки вона не має фіксованого й гарантованого доходу, а отже, більш ризикована, чим боргові цінні папери, привілейовані акції. Сьогодні не існує одностайної думки, як це зробити. Розроблені різні пропозиції щодо оцінки вартості звичайних акцій, серед яких найбільш визнаною є оцінка за показником необхідної дохідності, яка заміняє ставку рефінансування «і». Передбачає котирування і-ї акції на фондовій біржі. Необхідна дохідність конкретної акції (Кні) визначається за формулою:

де z - дохідність безризикових цінних паперів; Прі - премії за ризик по і-й акції. Одночасно в кожній державі рахується дохідність ринкового портфеля (Кр), в який входять акції провідних компаній. Як відомо, за результатами котирування цих акцій розраховуються біржові індекси, наприклад індекс Dow Jones, РТС (Росія). В Україна це ПФТС-індекс (Перша Фондова Торговельна система). ПФТС-індекс рахує асоціація ПФТС (електронна біржа) з 1997р. за акціями, що мають найбільшу ліквідність. Перелік акцій, що входять до індексу переглядаються щомісяця. Рахуються погодинний, щоденний та щотижневий індекси.. Саме вони і визначають рівень дохідності ринкового портфеля. По аналогії з необхідною дохідністю конкретної акції дохідність ринкового портфеля може бути визначена так:

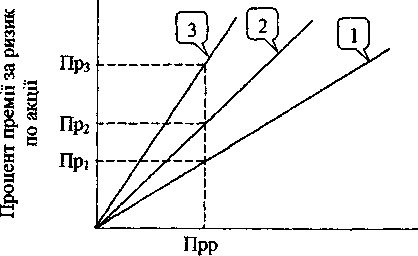

де ПРр - процент премії за ринковий ризик. У формулі (1) невідомою величиною є премія за ризик по і-й акції. Як її визначити? Очевидно, між процентом премії за локальний ризик по і-й акції і процентом премії за ринковий (глобальний) ризик є пряма залежність (рис. 1).

Рис. 10.1 - Залежність проценту премії за ризик по акціях від проценту ринкової премії

При одних і тих же значеннях Прр для більш ризикових акцій (пряма 3) премія за ризик вища. Для менших ризиків (прямі 1,2) кут нахилу прямої є меншим. Залежність між Прі та Прр описується рівнянням прямої:

Де Оскільки залежність між процентами премій за ринковий ризик і ризик по і-й акції є стохастичною, то (3) представляє собою рівняння регресії, де Із формули (2) маємо:

Тоді премія за ризик по і-й акції визначиться так:

Підставивши вираз (4) у (1), отримаємо формулу для визначення необхідної дохідності і-ї акції:

При оцінці ринкової вартості звичайної акції, окрім ставки для дисконтування, проблему становлять і самі дивіденди. Їх потік є змінним і нерегулярним, тобто визначити член такої ренти практично неможливо. Для виходу з положення Гордон запропонував розглядати потік дивідендів як змінний, одначе регулярний, а саме:

де Дт - дивіденд за звичайною акцією на момент визначення її ринкової вартості; q - очікуваний приріст дивіденду (+-). Тоді ринкова вартість звичайної акції буде такою:

Приклад 8 Визначити очікувану ринкову вартість акцій ПАТ. Вихідні дані:

Необхідна дохідність звичайних акцій ПАТ така: 0,1+(0,24-0,1)*1,7=0,338. Отже, очікувана ринкова вартість привілейованих акцій дорівнює 20 грн. (4/0,2)), простих акцій 10 грн.

10.4 Формування портфеля цінних паперів Портфель цінних паперів представляє сукупні вкладення інвестора в цінні папери. Залежно від мети інвестування коштів розрізняють такі портфелі: 1. Портфель росту. Він орієнтований на цінні папери, курсова вартість яких швидко зростає, отже зростають активи інвестора. За таких умов власникам портфеля дивіденди виплачуються у невеликих розмірах, або взагалі не виплачуються; 2. Портфель доходу. Метою його формування є отримання високого процентного та дивідендного доходу; 3. Портфель збереження капіталу (невеликий дохід але гарантований) Залежно від рівня ризику інвестування коштів є: 1. Портфель консервативний (низько ризиковий); 2. Портфель зважений(поміркований, середньо ризиковий); 3. Портфель агресивний (високо ризиковий). Орієнтовна структура фондового портфеля в залежності від рівня ризику є такою:

Існують два способи управління портфелем: самостійний і трастовий (довірчий).У другому випадку управління здійснюють комерційні банки (їх трастові відділи), трастові компанії, інвестиційні банки та фонди. За першим варіантом утримувач портфеля створює спеціальний структурний підрозділ (фондовий відділ) або доручає управління кваліфікованому спеціалісту. Управління портфелем включає: 1. Формування його складу та структури; 2. Регулювання складу портфеля на основі моніторингу ринку цінних паперів. Управління портфелем вимагає вирішення наступних задач: Формування портфеля 1. Визначення наявних ресурсів підприємства для інвестування у цінні папери; 2. З урахуванням потреби у грошових кошів у майбутньому визначення структури портфеля за строками погашення цінних паперів; 3. Визначення ринкової вартості цінних паперів; 4. Вибір цінних паперів для придбання за критерієм дохідності; Регулювання складу портфеля 1. Перепродаж раніше придбаних цінних паперів; 2. Рефінансування коштів у більш прибуткові папери.

Стратегії управління портфелем цінних паперів в періоди циклічних змін ставки процента на фондовому ринку можуть бути такими:

Приклад 6. Сформувати портфель ПАТ за такими даними : Пропозиції фондового ринку

Показники ПАТ

Розрахунок дохідності цінних паперів

До портфеля можні включити процентні облігації Укртелекому, облігації Стірола, купонні облігації Київенерго. Література:13,14,16,17,21.

Контрольні питання 1. Якими є форми фінансових інвестицій? 2. В чому суть дольова участі в капіталі спільних, асоційованих, дочірніх підприємств? 3. Які чинники впливають на ринкову вартість облігацій? 4. Як визначається ринкова вартість привілейованої облігації? 5. Які чинники визначають вартість простої акції? 6. Що таке портфель цінних паперів? 7. Які існують типи портфелів? 8. Які завдання вирішуються в процесі управління портфелем цінних паперів? 9. Які існують стратегії управління портфелем? Вправи для самостійної роботи Вправа 10.1. Купонна облігація з номінальною вартістю 550 грн. протягом 3 років забезпечує інвестору дохід за ставкою 23 %. Якою є ринкова її вартість, якщо ставка банківського процента по кредиту з аналогічним терміном становить 20 %. Відповідь – 584,8 грн. Вправа 10.2. Депозитний сертифікат із складною процентною ставкою 16 % та номінальною вартістю 420 грн. розміщено на 2 роки. Якою є його ринкова вартість, якщо ставка рефінансування становить 18 %?

Відповідь – 405,9 грн. Вправа 10.3. Річний дивіденд за привілейованими акціями ПАТ становить 6 грн., ставка рефінансування – 27 %. Визначити ринкову вартість привілейованої акції. Відповідь – 22,2 грн.

Вправа 10.4. Визначити необхідну дохідність акціх публичного акціонерного товариства, якщо без ризикова ставка становть 8%, дохідність ринкового портфеля 21 %, Відповідь – 0,262

Вправа 10.5. За умовою вправи визначити ринкову вартість простої акції ПАТ, якщо річний дивіденд становить 9 грн., очікуване скорочення дивіденду- 1,5 %. Відповідь – 32,5 грн.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-10; Просмотров: 245; Нарушение авторского права страницы

=

=

+

+  (1)

(1) к бачимо, теперішня вартість ренти складається із постійної ренти (ануїтету) і дисконтованої номінальної вартості облігації. Теперішня вартість ануїтету визначається за формулою:

к бачимо, теперішня вартість ренти складається із постійної ренти (ануїтету) і дисконтованої номінальної вартості облігації. Теперішня вартість ануїтету визначається за формулою: (2)

(2)

.

.

, то

, то  . Теперішня вартість постійної довічної звичайної ренти становитиме:

. Теперішня вартість постійної довічної звичайної ренти становитиме:

(1)

(1) (2)

(2)

(3)

(3) –

–

- його параметр. Маючи дані за значний відрізок часу (декілька років) про котирування і-ї акції, можна за допомогою апарату регресійного аналізу знайти параметр

- його параметр. Маючи дані за значний відрізок часу (декілька років) про котирування і-ї акції, можна за допомогою апарату регресійного аналізу знайти параметр  z

z (4)

(4) (5)

(5)

(6)

(6) - коефіцієнт простих акцій ПАТ

- коефіцієнт простих акцій ПАТ

).

). +1050/(1+0,17)4=460,9+

560,3=1021,2

+1050/(1+0,17)4=460,9+

560,3=1021,2

ПАТ – 1,4

ПАТ – 1,4