|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

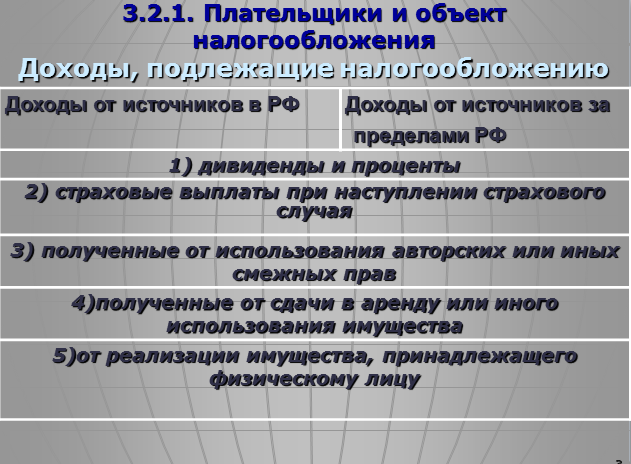

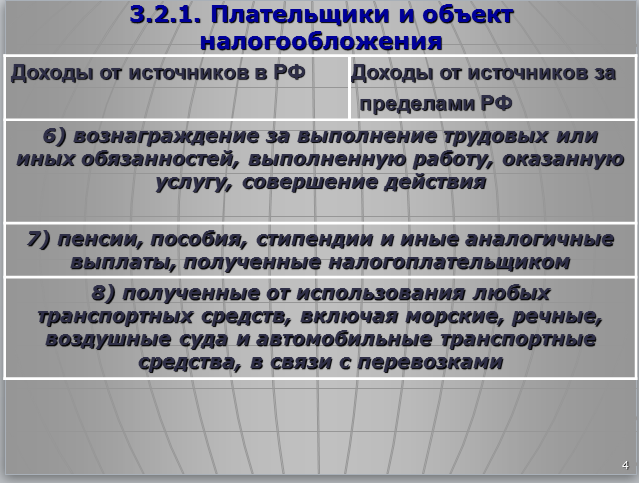

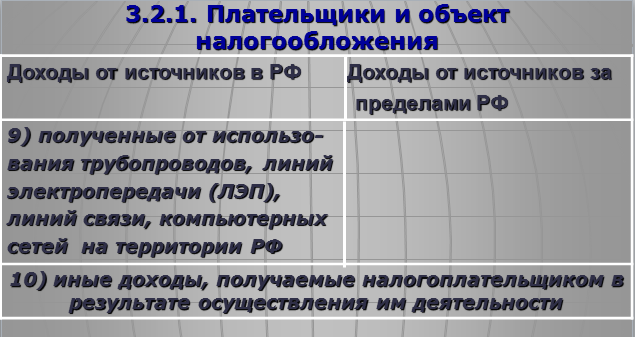

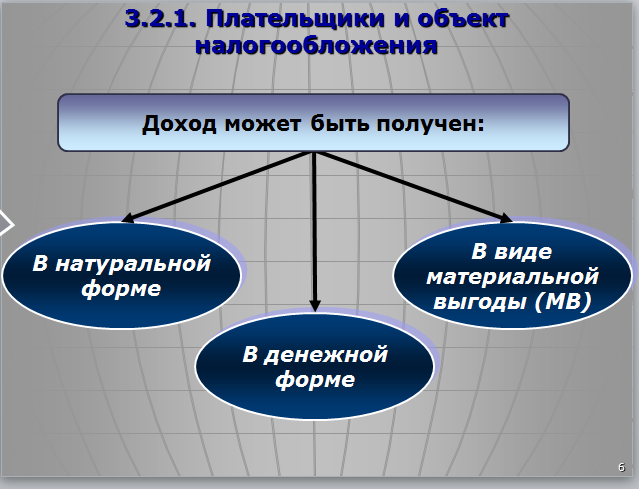

Объект – доход, полученный в календарном году ⇐ ПредыдущаяСтр 9 из 9

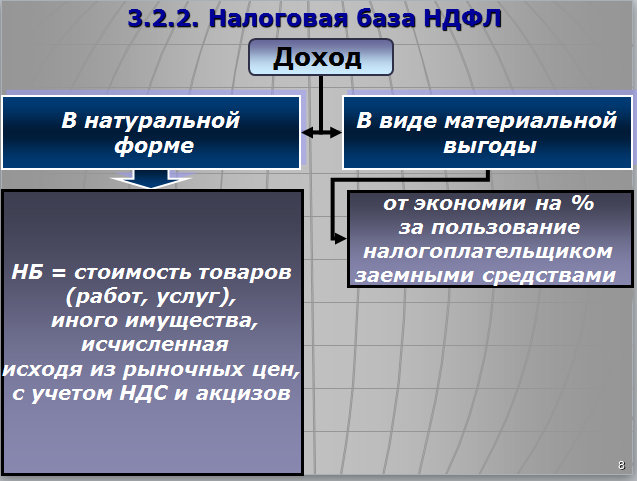

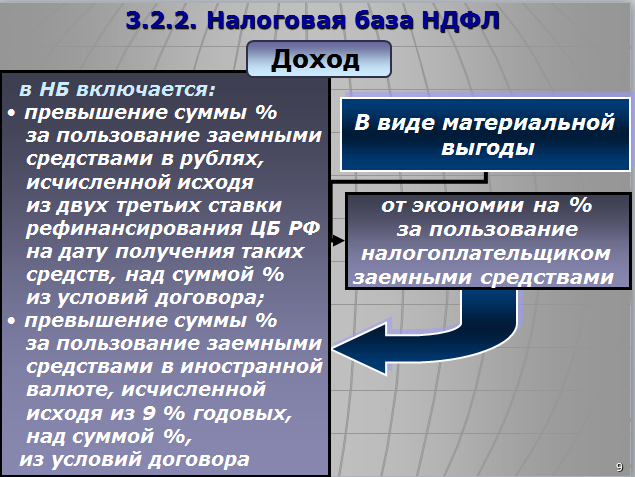

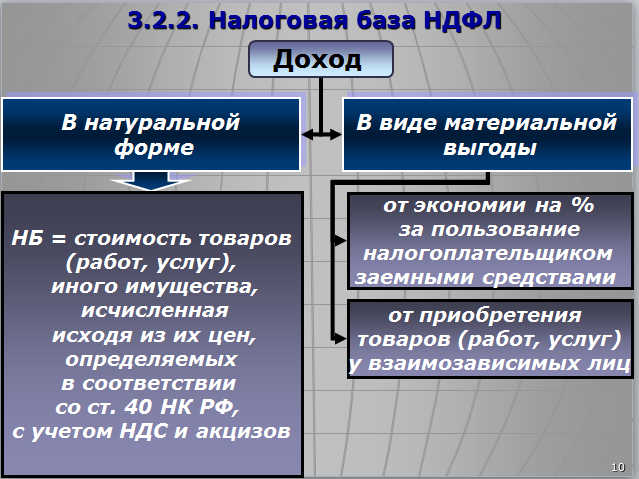

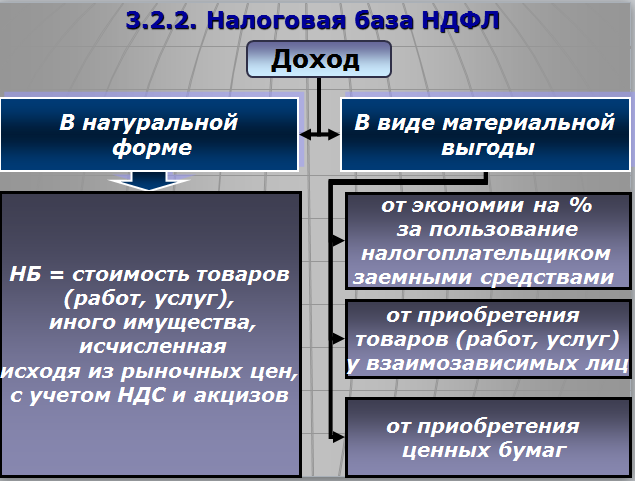

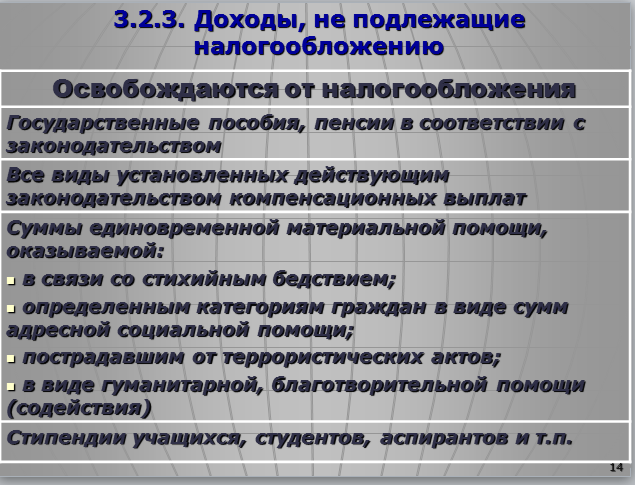

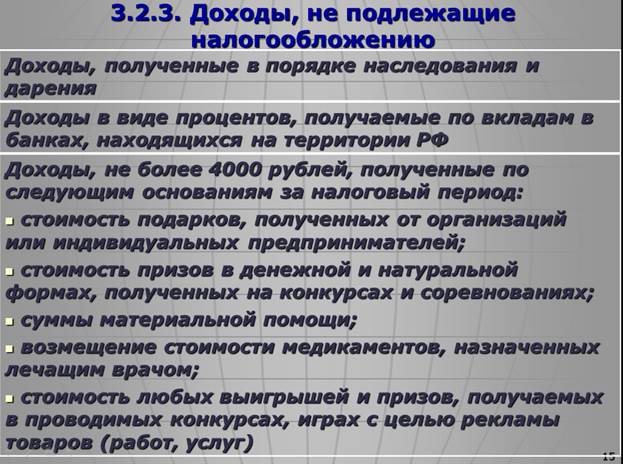

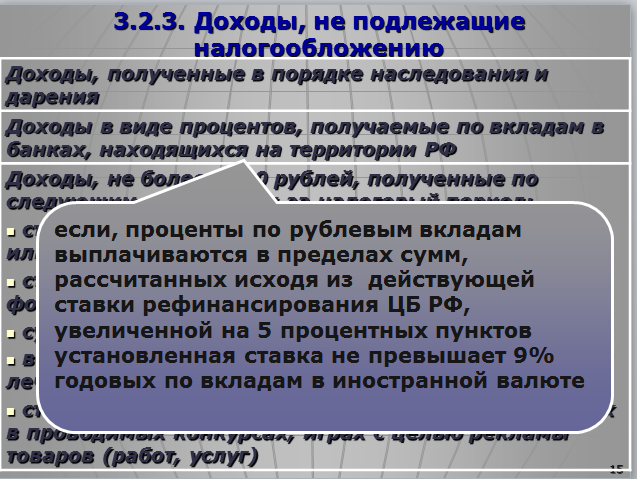

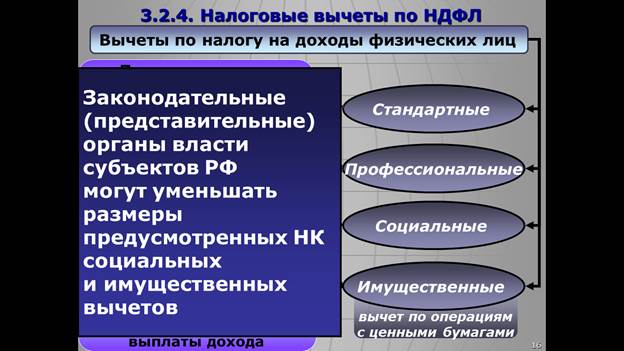

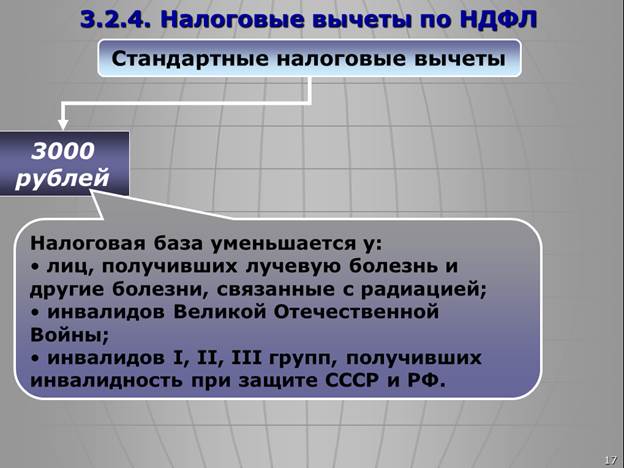

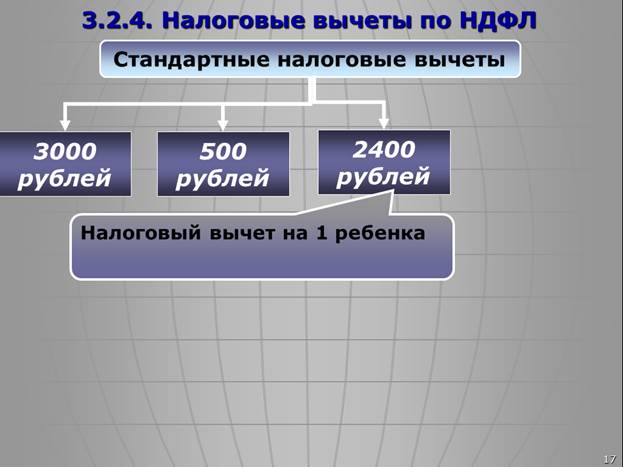

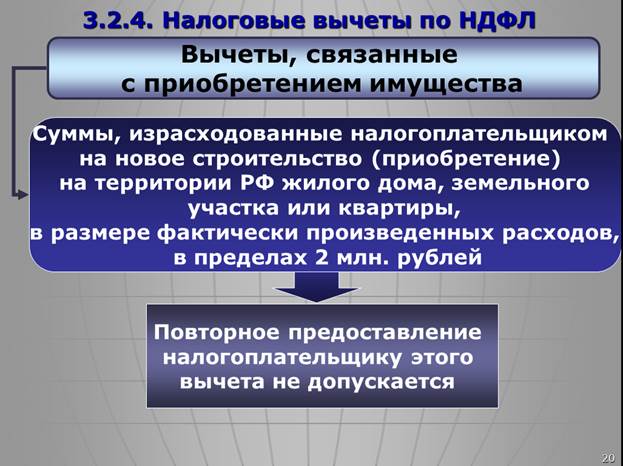

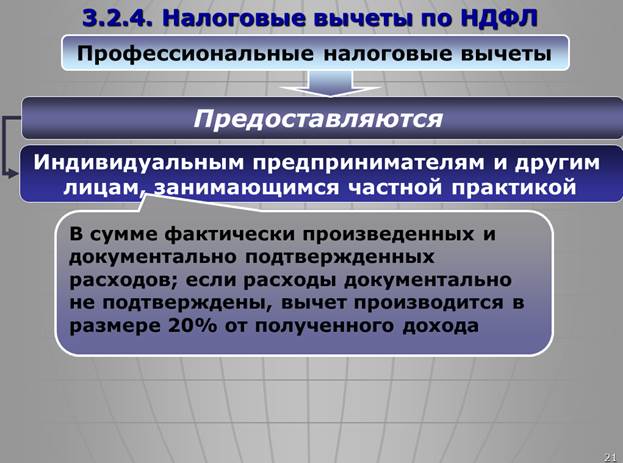

В натуральной форме - оплата за налогоплательщика товаров (работ, услуг) или имущественных прав полученные налогоплательщиком товары, выполненные в его интересах работы (оказанные услуги) на безвозмездной основе или с частичной оплатой; оплата труда в натуральной форме В виде материальной выгоды (МВ) - МВ, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами МВ, полученная от приобретения товаров (работ, услуг) у лиц, являющихся взаимозависимыми по отношению к налогоплательщику МВ, полученная от приобретения ценных бумаг 35. Порядок определения налоговой базы по налогу на доходы физических лиц. Доходы, не подлежащие налогообложению. Ставка 13% - НБ=Ден.выражение доходов – ΣНВ; ΣНВ - Сумма налоговых вычетов Другие ставки - НБ=Ден.выражение доходов 36. Налоговые вычеты по налогу на доходы физических лиц.

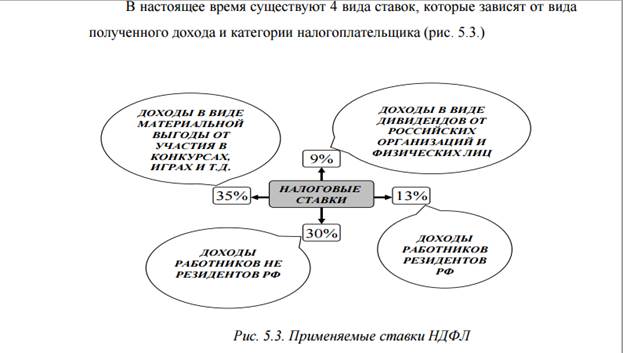

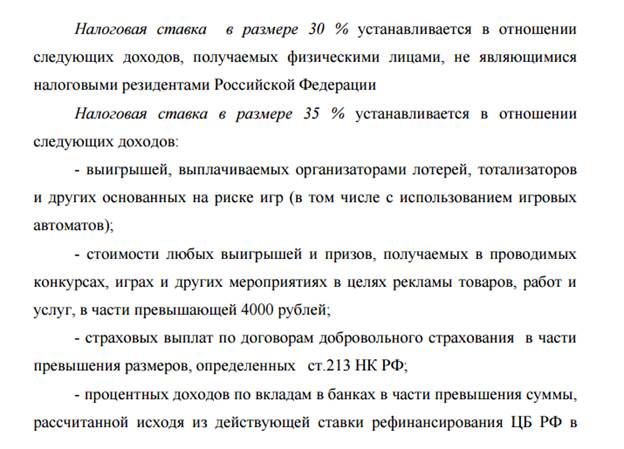

37. Ставки налога на доходы физических лиц.

38. Порядок исчисления и уплаты налога на доходы физических лиц налоговыми агентами.

39. Порядок исчисления и уплаты налога на доходы физических лиц индивидуальными предпринимателями. Декларирование доходов.

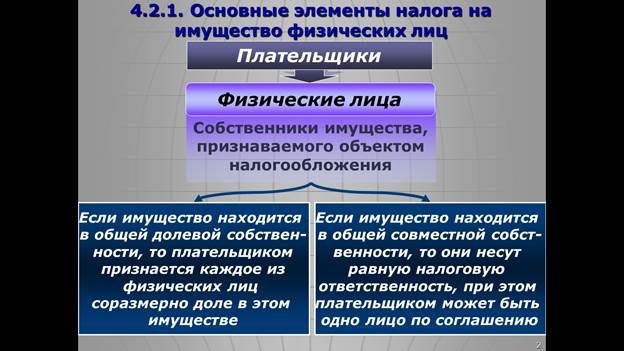

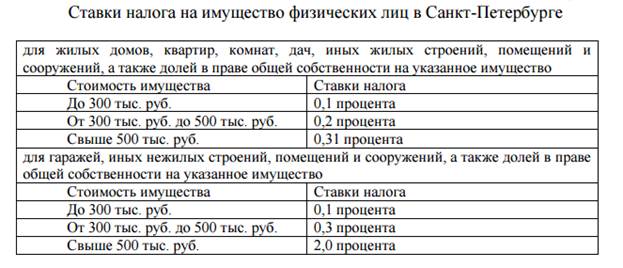

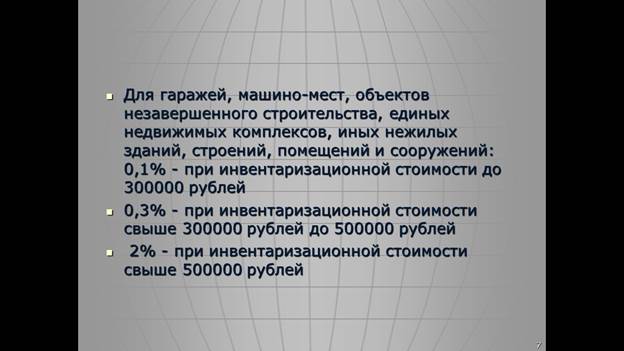

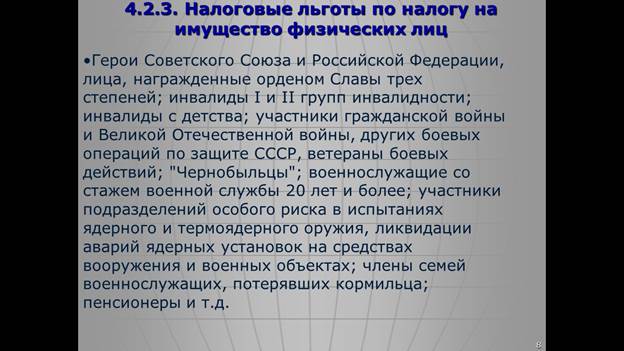

40. Налогообложение имущества физических лиц в РФ.

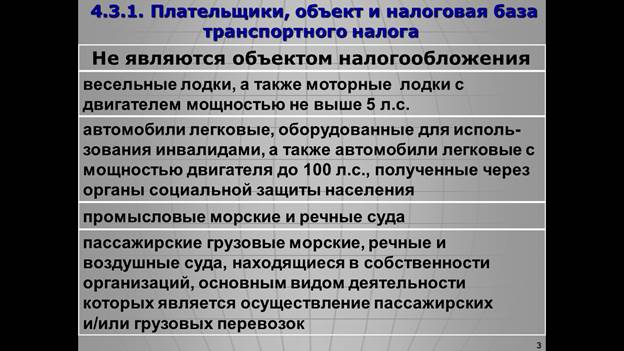

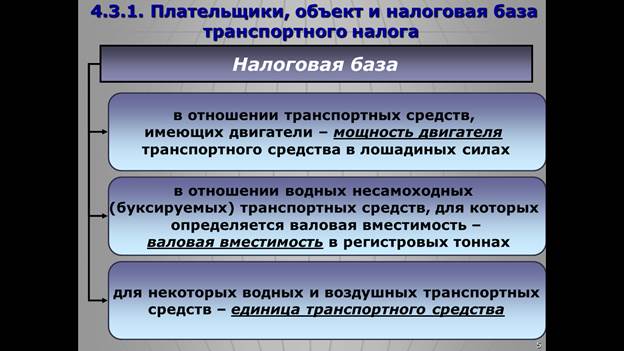

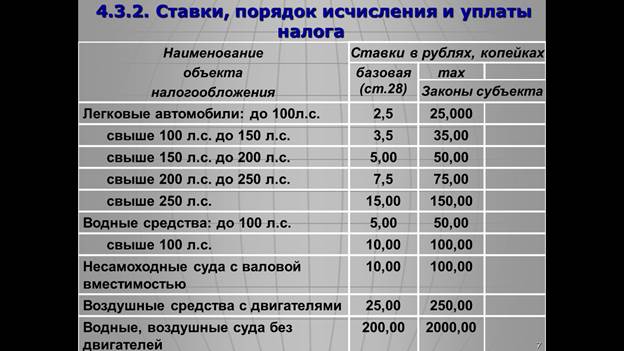

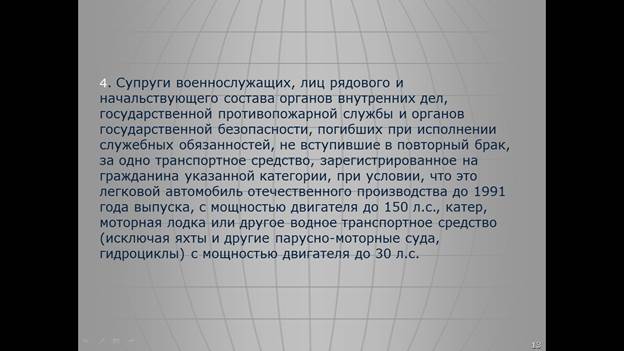

41. Транспортный налог: назначение, порядок исчисления и уплаты.

42. Состав и назначение платежей за природные ресурсы.

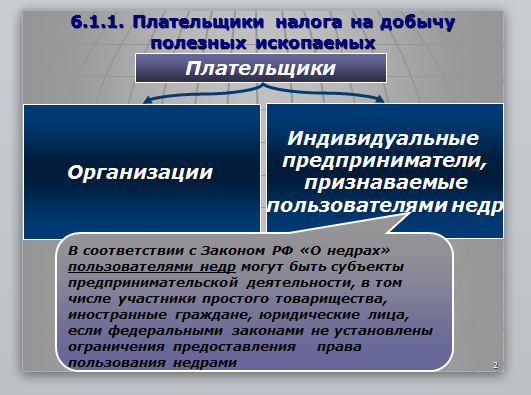

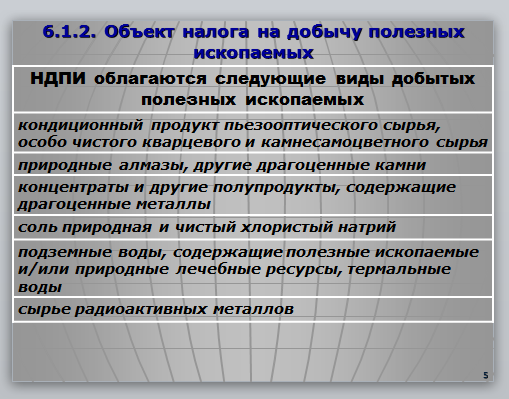

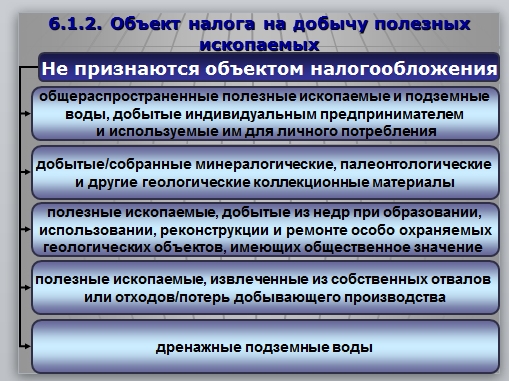

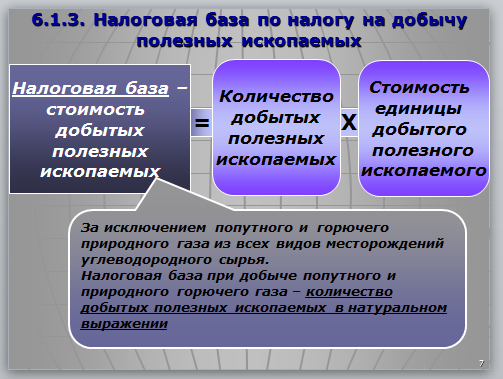

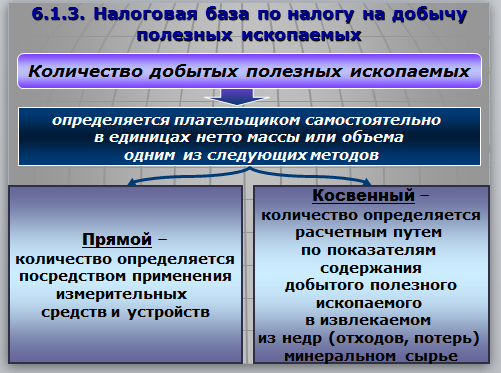

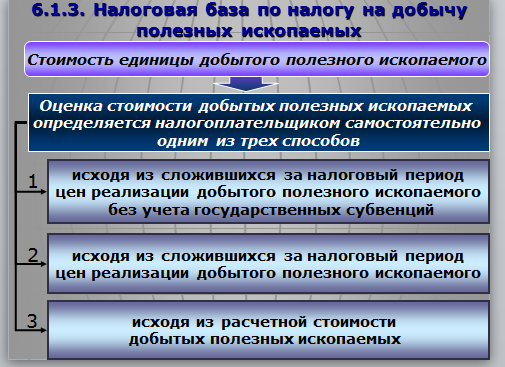

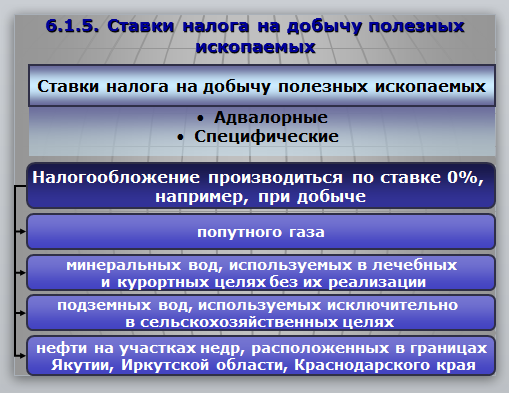

43. Налог на добычу полезных ископаемых: назначение, порядок исчисления и уплаты в бюджет.

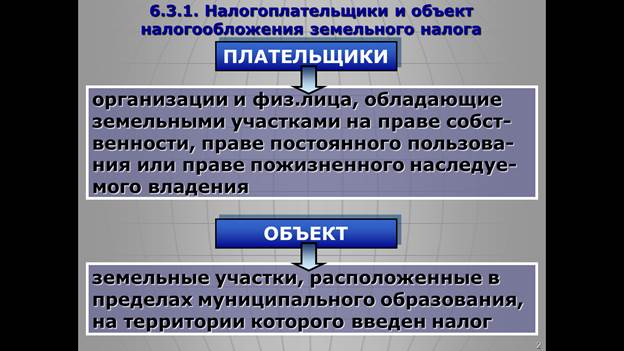

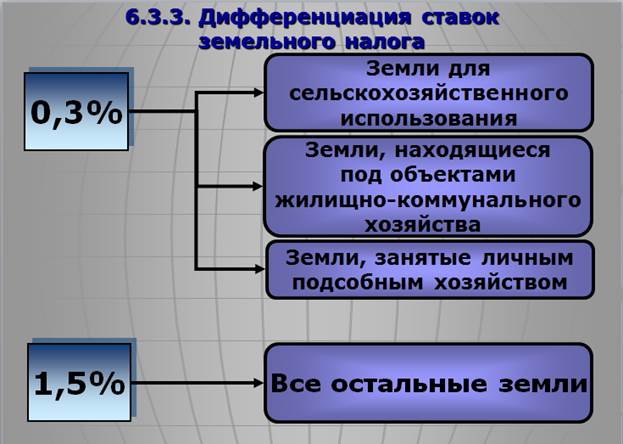

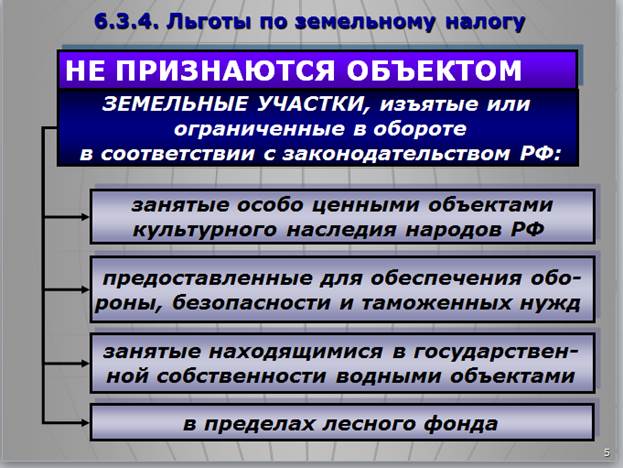

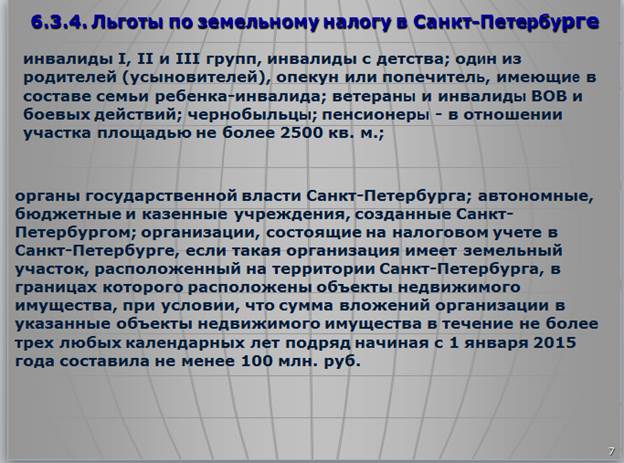

44. Земельный налог: назначение, порядок исчисления и уплаты в бюджет.

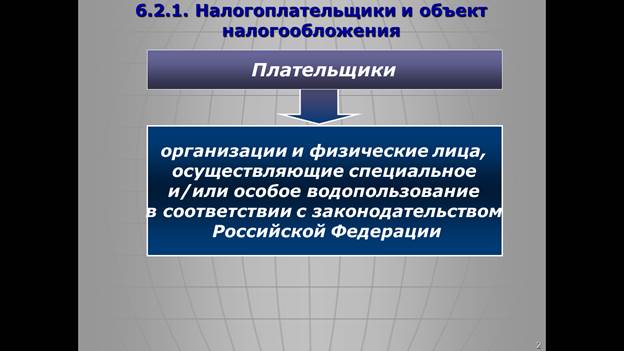

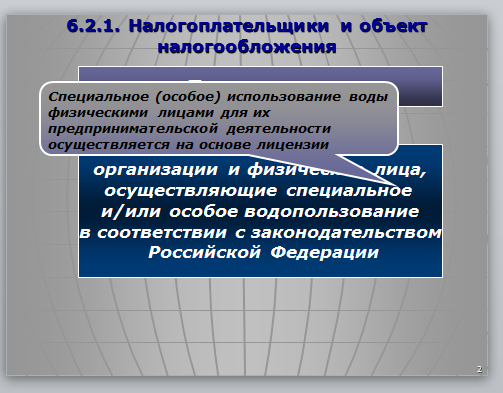

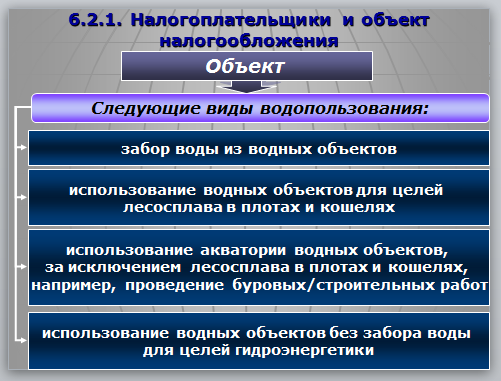

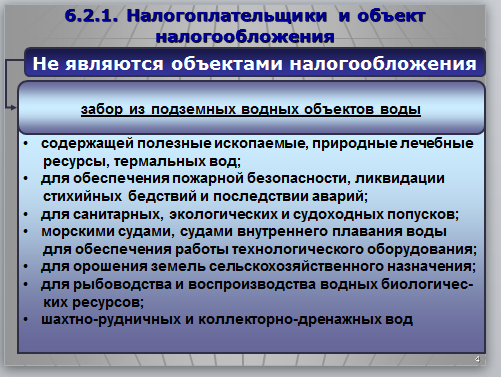

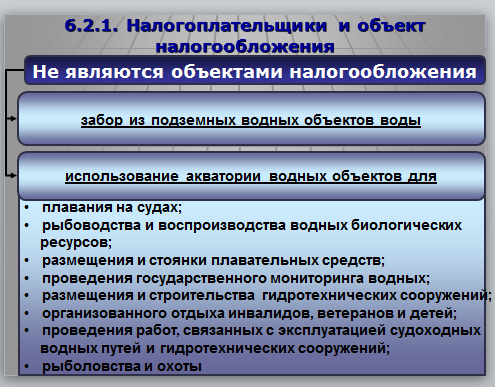

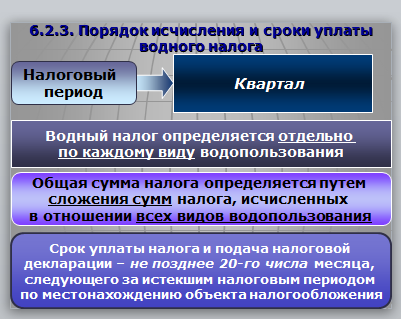

45. Водный налог.

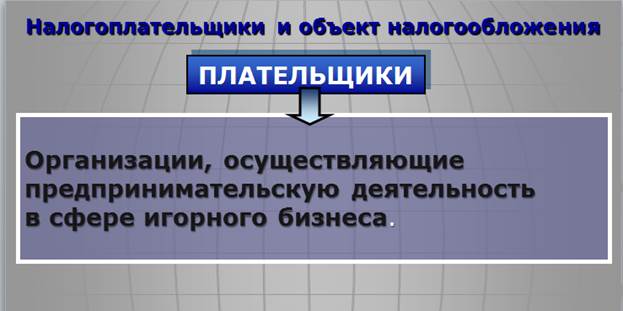

46. Налог на игорный бизнес.

47. Государственная пошлина. ГОСУДАРСТВЕННАЯ ПОШЛИНА Государственная пошлина представляет собой сбор, взимаемый с организаций и физических лиц, при их обращении в органы власти различного уровня, или к должностным лицам, уполномоченным совершать юридически значимые действия, предусмотренные главой 25.3 НК РФ. Плательщики государственной пошлины. Согласно ст. 333.17. НК РФ плательщиками государственной пошлины признаются организации и физические лица если они: 1) обращаются за совершением юридически значимых действий, предусмотренных главой 25.3 НК РФ; 2) выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины. В общем виде разновидности государственной пошлины можно представить в таблицу 6.3. Таблица 6.3. Характеристика государственных пошлин Вид пошлины Объект обложения Судебная Запросы, ходатайства и жалобы, подаваемые в Конституционный суд (5 видов, ст. 33323) Исковые и иные заявления и жалобы, подаваемые в арбитражные суды (13 видов, ст. 33321) Исковые и иные заявления и жалобы, подаваемые в суды общей юрисдикции и мировым судьям (14 видов, ст. 33319) Нотариальная Нотариальные действия (26 видов, ст. 33324) Регистрационная Государственная регистрация актов гражданского состояния (7 видов, ст. 33326) Государственная регистрация программы для ЭВМ, базы данных и топологии интегральной микросхемы (7 видов, ст. 33330) Государственная регистрация юридических лиц, физических лиц- предпринимателей и прочая государственная регистрация (126 видов, ст. 33333) Административная Выдача документов, связанных с приобретением (выходом из) гражданства, въездом (выездом) из России (26 видов, ст. 33328) Осуществление федерального пробирного надзора (6 видов, ст. 33331) Государственная пошлина, уплачивается в сроки, предусмотренные ст. 333.18 НК РФ. Например, при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям - до подачи соответствующего обращения; при обращении за совершением нотариальных действий - до совершения данных действий; при обращении за выдачей документов - до выдачи документов. Если за совершением юридических действий одновременно обратились несколько плательщиков, не имеющих права на льготы, государственная пошлина уплачивается плательщиками в равных долях. Если среди обратившихся лиц, есть лица освобожденные от уплаты государственной пошлины, тогда размер государственной пошлины уменьшается пропорционально количеству лиц, освобожденных от ее уплаты. При этом оставшаяся часть суммы государственной пошлины уплачивается лицами, не освобожденными от уплаты государственной пошлины. Размеры государственной пошлины и особенности ее уплаты установлены статьями 333.19- 333.34 НК РФ. Приведем ряд примеров. При рассмотрении дел в судах общей юрисдикции, мировыми судьями – при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска: до 20000 рублей - размер пошлины составит 4% цены иска, но не менее 400 рублей; от 20001 рубля до 100 000 рублей размер пошлины 800 рублей плюс 3% суммы, превышающей 20000 рублей; свыше 1000000 рублей - 13200 рублей плюс 0,5% суммы, превышающей 1000000 рублей, но не более 60000 рублей при подаче искового заявления о расторжении брака - 400 рублей. За совершение нотариальных действий: за удостоверение доверенностей на совершение сделок (сделки), требующих (требующей) нотариальной формы в соответствии с законодательством Российской Федерации - 200 рублей за удостоверение договоров купли-продажи и залога доли в уставном капитале общества с ограниченной ответственностью в зависимости от суммы договора: до 1 000 000 рублей - 0,5 процента суммы договора, но не менее 1 500 рублей; от 1 000 001 рубля до 10 000 000 рублей включительно - 5 000 рублей плюс 0,3 процента суммы договора, превышающей 1 000 000 рублей; свыше 10 000 001 рубля - 32 000 рублей плюс 0,15 процента суммы договора, превышающей 10 000 000 рублей, но не более 150 000 рублей. Льготы по уплате государственной пошлины регламентированы ст. 333.35. Перечень льгот является достаточно обширным. Приведем примеры некоторых льгот. В частности от уплаты государственной пошлины освобождены: - органы управления государственными внебюджетными фондами Российской Федерации, казенные учреждения; - Центральный банк Российской Федерации при государственной регистрации выпусков эмиссионных ценных бумаг, эмиссия которых осуществляется им в целях реализации единой государственной денежно- кредитной политики; - Герои Советского Союза, Герои Российской Федерации и полные кавалеры ордена Славы - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния; - участники и инвалиды Великой Отечественной войны - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния. Государственная пошлина не уплачивается в следующих случаях: - за выдачу приглашения на въезд в Российскую Федерацию иностранного гражданина или лица без гражданства в целях его обучения в имеющем государственную аккредитацию образовательном учреждении; - за выдачу разрешения на работу иностранному гражданину, заключившему трудовой или гражданско-правовой договор на выполнение работ; - за государственную регистрацию права постоянного (бессрочного) пользования земельными участками, находящимися в государственной или муниципальной собственности. От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются: - истцы - по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий; - истцы - по искам о взыскании алиментов; - истцы - по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца. Статьей 333.40 НК РФ предусмотрены основания и порядок возврата государственной пошлины. На основании данной статьи уплаченная государственная пошлина частично или полностью возвращается в следующих случаях: 1) если государственная пошлина уплачена в большем размере; 2) при возвращении заявления, жалобы или отказа в их принятии судами; 3) при прекращении производства по делу или оставления заявления без рассмотрения судом общей юрисдикции или арбитражным судом. Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции; 4) при отказе лиц, уплативших государственную пошлину, от совершения действия до обращения в уполномоченный орган совершающий данное юридически действие; 5) при отказе в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца; 6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30). Начиная с 2013 года судебные органы, основываясь на имущественном положении плательщика, имеют право уменьшить размер государственной пошлины, подлежащей уплате по рассматриваемым делам, либо отсрочить (рассрочить) ее уплату. 48. Общая характеристика специальных налоговых режимов.

49. Порядок применения упрощенной системы налогообложения.

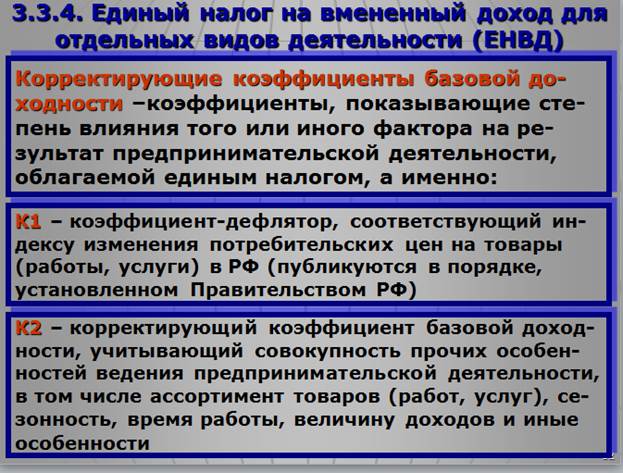

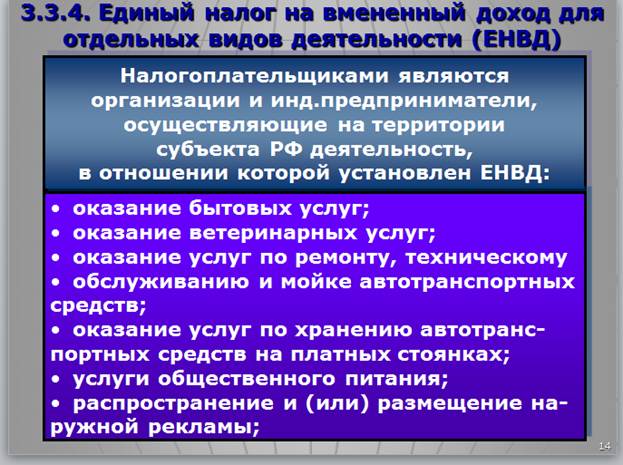

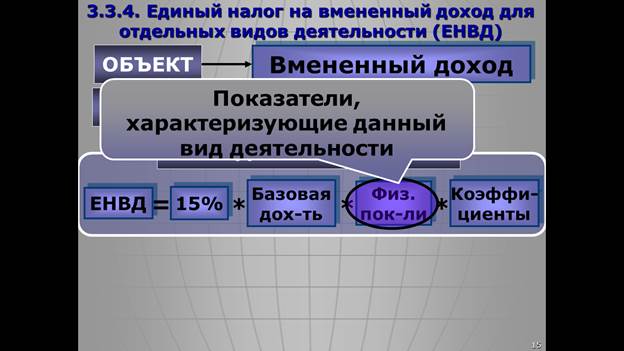

50. Единый налог на вмененный доход для отдельных видов деятельности.

|

Последнее изменение этой страницы: 2019-04-10; Просмотров: 328; Нарушение авторского права страницы