|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Выбор оптимальной схемы приобретения оборудования в лизинг, для небольшой строительной компанииСтр 1 из 5Следующая ⇒

Выбор оптимальной схемы приобретения оборудования в лизинг, для небольшой строительной компании

Выполнила Студентка 4 курса группы ММ-04 Исайчева М.В Научный руководитель К.т.н. доцент Бухаров М.Н. Королёв 2010 Содержание: Введение Описание предметной области Построение задачи Формулирование задач для решения на основе математических моделей A. Скоринговая модель B. Симплекс-метод Решение поставленных задач A. Скоринговая модель B. Симплекс метод Выводы Заключение Список используемых источников Введение Лизин был нужен всегда и особенно он важен для небольших компаний, а для строительных компаний особенно важен т.к. вся строительная техника очень дорогостоящая, а если компания только только начинает развиваться то она не в силах купить все оборудование сразу. В данной курсовой пойдёт речь о небольшой строительной компании, которая имеет уже у себя некоторую строительную технику, но которая также вынуждена приобретать и не имеющуюся технику, т.к покупка – это слишком дорогое удовольствие, компания решается зять оборудование в лизинг. Сейчас имеется огромное количество лизинговых компаний, но нам нужно выбрать оптимальную схему для лизинга, с минимальными рисками и средними затратами на само оборудование, на условие его поставки и на сам срок лизинга.

Описание предметной области Ли́зинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, связанных с формой приобретения основных фондов. Лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у указанного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингодатель может изначально являться собственником имущества (совмещать в своём лице продавца). По сути, лизинг — это долгосрочная аренда имущества для предпринимательских целей с последующим правом выкупа, обладающая некоторыми налоговыми преференциями. Предмет лизинга Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество ( в нашем случае это строительная тезника), которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения. Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. Предмет лизинга, переданный лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон. Лизингополучатель может передать в залог предмет лизинга только с разрешения лизингодателя в письменной форме. Залог должен быть оформлен отдельным договором между лизингополучателем и е Виды лизинга В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают: 1. Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга. Как правило, по окончании договора лизинга остаточная стоимость объекта лизинга близка к нулю и объект лизинга может без дополнительной оплаты перейти в собственность лизингополучателя. По сути, является одним из способов привлечения лизингополучателем целевого финансирования (в целях приобретения объекта лизинга). 2. Операционный (оперативный) лизинг. Срок договора лизинга существенно меньше срока полезного использования объекта лизинга. Обычно предметом лизинга являются уже имеющиеся в распоряжении лизингодателя активы (может не быть третьей стороны — продавца). По окончании договора объект лизинга либо возвращается лизингодателю и может быть передан в лизинг повторно, либо выкупается лизингополучателем по остаточной стоимости. Лизинговая ставка обычно выше, чем по финансовому лизингу. По экономической сущности близок к аренде. В контрактах по лизингу может быть предусмотрено техническое обслуживание поставляемой техники, обучения кадров и т. д. В контракте возможны положения о праве (или обязанности) лизингополучателя купить товар по истечении срока аренды. Обычно устанавливается базисный период, в течение которого стороны не имеют права расторгнуть договор лизинга. Особым случаем является возвратный лизинг, при котором продавец лизингового имущества одновременно является лизингополучателем. Фактически, это форма получения кредита под залог производственных фондов и получения дополнительного экономического эффекта от различий в налогообложении Оценка лизингового договора В российской практике принято указывать в договоре лизинга удорожание предмета лизинга (ставку удорожания). Обычно ставка удорожания рассматривается как годовые проценты и рассчитывается как разница в процентах между суммой всех платежей по лизинговому договору и тоимостью предмета лизинга, приведённая к годовой ставке с учётом срока договора лизинга. Использование ставки удорожания в рекламных материалах может ввести лизингополучателей в заблуждение относительно реальной стоимости привлекаемого через лизинг внешнего финансирования в сопоставлении с тем, сколько стоил бы банковский кредит при аналогичных суммах займа и графике погашения. Пример: предмет лизинга стоит 1 000 000 рублей. Договор на 5 лет. Удорожание 12 % за год (соответствует практике в 2007—2008 годах). При условии окончательного погашения стоимости имущества 1 000 000 рублей в конце лизингового договора, это означает, что общая сумма платежей по лизинговому договору на 5 лет составит 1 000 000 + (1 000 000 * (12 / 100) ) * 5 = 1 600 000 рублей. Как правило, первый (авансовый) платёж составляет 30 %, в нашем случае 300 000 руб. Реальные дополнительные ресурсы, которые предоставляет лизингодатель составляют 700 000 рублей. Через 5 лет лизингополучатель в общей сумме дополнительно к первому платежу выплатит лизингодателю 1 300 000 руб. (700 000 руб. основной суммы плюс удорожание 600 000 руб.) С учётом только действительно взятой в долг суммы получается 17,14 % годовых: 600000 / 700000 / 5 * 100 = 17,14 % (1,43 % в месяц). Эффективная стоимость финансирования (с учётом сложных процентов) значительно выше — в месяц она составляет около 2,308 %[1], что при сложных процентах формирует около 31,5 % годовых.[2] Таким образом, декларированная в данном примере ставка удорожания 12 % является аналогом привлечения внешнего финансирования под 31,5 % годовых на условиях ежемесячных выплат и уплаты процентов на остаток долга. Если договор лизинга предусматривает начисление процентов (удорожания) только на оставшуюся часть долга за вычетом уже произведённых оплат (авансы, задатки и др.), это приближает показатель ставки удорожания к эффективной стоимости финансирования. Лизинг строительной техники · Лизинг строительной техники и оборудования предоставляет возможность обновления основных фондов малого и среднего предприятия. · Лизинг строительной техники и оборудования позволяет получить средства производства сразу, а рассчитываться за них в рассрочку и при этом существенно экономить на налогах. Имущество, приобретенное в лизинг, позволяет самостоятельно покрывать все лизинговые платежи и приносить существенную прибыль предприятию уже в первые периоды эксплуатации, так как платежи по лизингу полностью относятся на себестоимость предприятия любой организационной формы.

При лизинге срок окупаемости новой строительной техники значительно меньше срока ее полезной эксплуатации с учетом коэффициента ускоренной амортизации, равно 3. Лизинг существенно быстрее, проще и экономичнее чем кредит. При лизинге, как правило, не требуется дополнительных залогов, обременения имущества заемщика или поручительства третьих лиц. Залогом будет выступать само финансируемое имущество. Рейтинг Лизинговых компаний Сумма лизингового портфеля на июль 2010 1. ВТБ-Лизинг 171790,20 2. Сбербанк Лизинг 78460 3. ВЭБ-Лизинг 67728 4. Альфа-Лизинг 54519 5. Ильюшин Финанс Ко 33356,50 6. ЛК «Уралсиб» 32921 7. Газтехлизинг 29849,30 8. Бизнес Альянс 26596,10 9. ТрансКредитЛизинг 25625 10. Брансвик Рейл Лизинг 14497,60 11. Группа Компаний «Балтийский Лизинг» 14488,40 12. Europlan 14250,90 13. ЮниКредит Лизинг 14150,80 14. М.Т.Е.-Финанс 13112 15. Дойче Лизинг Восток 11761,40 Преимущества лизинга для лизингополучателей: · Лизинг предполагает 100 % финансирование и не требует быстрого возврата всей суммы долга. · Увеличение нормы амортизационных отчислений позволяет лизингополучателю гораздо чаще производить обновление основных средств. · По окончании срока действия договора лизинга оборудование ставиться на баланс лизингополучателя по минимальной остаточной стоимости. · При лизинге не требуется единовременного отвлечения оборотных средств для закупки оборудования. · Лизинговые платежи разнесены во времени и в основной своей части производятся после монтажа, наладки и ввода лизингового оборудования в эксплуатацию. Таким образом, предприятие имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на реализуемом оборудовании. · Все затраты связанные с приобретением оборудования (в том числе монтаж, пуско-наладка, обучение персонала, таможенное оформление и т.д.) полностью относятся на себестоимость продукции, товаров, услуг, что значительно уменьшает налогооблагаемую базу. · Платежи по страхованию и проценты по кредиту в структуре лизингового платежа в полном размере относятся на себестоимость лизингополучателя, в то время как при прочих способах приобретения оборудования они включаются в затраты только в рамках законодательно установленных нормативов. · Используемое оборудование находится на балансе лизинговой компании, лизингополучатель учитывает его на забалансовых счетах. Таким образом, сумма обязательств лизингополучателя не увеличивает его кредиторскую задолженность. · Переговоры с производителями и поставщиками оборудования, оформление договоров купли/продажи (поставки) производит лизинговая компания, что сокращает для предпринимателей временные и материальные затраты. · Индивидуальный подход позволяет подобрать структуру и схему оплаты лизинговых платежей, удобную для лизингополучателя. · Заключение договора происходит на основании бизнес-плана, не требующего кредитной истории. · Срок действия договора лизинга почти равен сроку его полной амортизации, что позволяет оформить право собственности на предмет лизинга по остаточной, приближенной к нулевой стоимости · Возможность применения ускоренного коэффициента амортизации позволяет Вам выкупать оборудование до того, как оно технологически устареет. · Лизинговые платежи относятся на себестоимость производимой продукции (услуг), а значит, Вы не платите налог на прибыль. · Договор лизинга заключается гораздо быстрее, чем банковский кредит. Вы сразу можете преступить делу! · В виду того, что лизинговые платежи осуществляются по фиксированному графику, арендатор имеет больше возможности координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования. · В виду того, что частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, проще получить контракт по лизингу, чем альтернативную ему ссуду на приобретение тех же активов. · При использовании лизинга, арендатор может использовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы арендатор может использовать на другие цели. · Государственная политика направлена на поощрение и расширение лизинговых операций. · В случае низкой доходности арендатора, последний может воспользоваться возвратным лизингом, дающим возможность получения льготного налогообложения прибыли. · Лизинг позволяет арендатору, не имеющему значительных финансовых ресурсов, начать крупный проект. · Лизинговые платежи, уплачиваемые арендатором, учитываются на его себестоимости, то есть средства на их уплату формируются до образования облагаемой налогом прибыли. · Лизинг не увеличивает долг в балансе арендатора и не затрагивает соотношений собственных и заемных средств, то есть возможности лизингополучателя по получению дополнительных займов не снижаются. Вместе с перечисленными выше преимуществами, лизинг может нести в себе определенные недостатки, такие как: · При финансовом лизинге лизинговые платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим. · Лизингополучатель не выигрывает на повышении остаточной стоимости оборудования. Простого перечисления видимых преимуществ и недостатков лизинга достаточно для предположения о том, что он (лизинг) может быть эффективной формой инвестиций.

Построение задачи Перед нами стоит достаточно сложная задача, которая заключается в нахождении оптимального плана приобретения строительной техники в лизинг. Чтобы решить данную задачу нам придутся воспользоваться некоторыми математическими методами, при помощи которых мы будем искать оптимальную схему лизинга. Многие задачи, с которыми приходится иметь дело в повседневной практике, являются многовариантными. Среди множества возможных вариантов в условиях рыночных отношений приходится отыскивать наилучшие в некотором смысле при ограничениях, налагаемых на природные, экономические и технологические возможности. В связи с этим возникла необходимость применять для анализа и синтеза экономических ситуаций и систем математические методы и современную вычислительную технику? Такие методы объединяются под общим названием - математическое программирование. Математическое программирование - область математики, разрабатывающая теорию и численные методы решения многомерных экстремальных задач с ограничениями, т. е. задач на экстремум функции многих переменных с ограничениями на область изменения этих переменных. Функцию, экстремальное значение которой нужно найти в условиях экономических возможностей, называют целевой, показателем эффективности или критерием оптимальности. Экономические возможности формализуются в виде системы ограничений. Все это составляет математическую модель. Математическая модель задачи - это отражение оригинала в виде функций, уравнений, неравенств, цифр и т. д.

Скоринговая модель Само слов scoring переводится с английского как «подсчет очков» и буквально означает побалльную оценку при принятии решения. Для банков скоринг – это, в первую очередь, метод оценки рисков и управления ими на основе прогноза, с какой вероятность конкретный заемщик может просрочить платежи по кредиту, то есть статистический метод оценки кредитоспособности заемщика, а для нас это будет насколько нам выгодна та или иная схема лизинга и какие условия в ней учитываются. И только во вторую очередь – это процесс автоматизации принятия решения. Первые скоринговые карты появились в 40-е годы 20 века в США. Скоринговые баллы тогда выставлялись экспертно на основе имеющегося опыта, а за основу брали не больше десяти характеристик. Сейчас, в эпоху расцвета скоринга, для его построения используются более точные математические методы и специальный аналитический инструментарий, позволяющие работать с сотнями характеристик. Конечно, при наличии достаточного количества данных статистический скоринг предпочтителен, так как в отличие от экспертного отражает те закономерности, которые реально наблюдались в портфеле. По данным Fair Isaac, более 90% банков развитых стран используют скоринг. Все более популярным он становится и среди российских банков. К сожалению, скоинг используют только в банковских кругах, ну может быть какие-то небольшие компании им и пользуется, но массово он не применяется, а зря, т.к. вероятность ошибки сводится к нулю. В нашем случае задача оптимальной схемы лизинга, с какой-то стороны очень схожа с классической задачей скоринга. Ведь его создали для банковских систем, чтобы отслеживать клиентов, а в данном случаем мы создаём его для отслеживания и выявления выгодных и не очень выгодных контрактов. Мы имеем историю прошлых сделок, у нас были и неудачи и успехи, теперь, когда мы стоим на ногах нам нужно найти оптимальную схему для лизинга, чтобы минимизировать затраты и тратить лишнее время для решения такого вопроса, как где и у кого лучше взять оборудование в лизинг. Симплекс метод Симплекс-метод — алгоритм решения оптимизационной задачи линейного программирования путём перебора вершин выпуклого многогранника в многомерном пространстве. Метод был разработан американским математиком Джорджем Данцигом (George Dantzig) в 1947 году. Описание Задача линейного программирования состоит в том, что необходимо максимизировать или минимизировать некоторый линейный функционал на многомерном пространстве при заданных линейных ограничениях. Заметим, что каждое из линейных неравенств на переменные ограничивает полупространство в соответствующем линейном пространстве. В результате все неравенства ограничивают некоторый многогранник (возможно, бесконечный), называемый также полиэдральным конусом. Уравнение W(x) = c, где W(x) — максимизируемый (или минимизируемый) линейный функционал, порождает гиперплоскость L(c). Зависимость от c порождает семейство параллельных гиперплоскостей. Тогда экстремальная задача приобретает следующую формулировку — требуется найти такое наибольшее c, что гиперплоскость L(c) пересекает многогранник хотя бы в одной точке. Заметим, что пересечение оптимальной гиперплоскости и многогранника будет содержать хотя бы одну вершину, причём, их будет более одной, если пересечение содержит ребро или k-мерную грань. Поэтому максимум функционала можно искать в вершинах многогранника. Принцип симплекс-метода состоит в том, что выбирается одна из вершин многогранника, после чего начинается движение по его рёбрам от вершины к вершине в сторону увеличения значения функционала. Когда переход по ребру из текущей вершины в другую вершину с более высоким значением функционала невозможен, считается, что оптимальное значение c найдено. Последовательность вычислений симплекс-методом можно разделить на две основные фазы: 1. нахождение исходной вершины множества допустимых решений, 2. последовательный переход от одной вершины к другой, ведущий к оптимизации значения целевой функции. При этом в некоторых случаях исходное решение очевидно или его определение не требует сложных вычислений, например, когда все ограничения представлены неравенствами вида «меньше или равно» (тогда нулевой вектор совершенно точно является допустимым решением, хотя и, скорее всего, далеко не самым оптимальным). В таких задачах первую фазу симплекс-метода можно вообще не проводить. Симплекс-метод, соответственно, делится на однофазный и двухфазный. Алгоритм симплекс-метода Усиленная постановка задачи Рассмотрим следующую задачу линейного программирования:

Теперь поставим эту задачу в эквивалентной усиленной форме. Необходимо максимизировать Z, где:

Здесь x — переменные из исходного линейного функционала, xs — новые переменные, дополняющие старые таким образом, что неравенство переходит в равенство, c — коэффициенты исходного линейного функционала, Z — переменная, которую необходимо максимизировать. Полупространства и в пересечении образуют многогранник, представляющий множество допустимых решений. Разница между числом переменных и уравнений даёт нам число степеней свободы. Проще говоря, если мы рассматриваем вершину многогранника, то это число рёбер, по которым мы можем продолжать движение. Тогда мы можем присвоить этому числу переменных значение 0 и назвать их «непростыми». Остальные переменные при этом будут вычисляться однозначно и называться «простыми». Полученная точка будет вершиной в пересечении соответствующих непростым переменным гиперплоскостей. Для того, чтобы найти т. н. начальное допустимое решение (вершину, из которой мы начнём движение), присвоим всем изначальным переменным x значение 0 и будем их считать непростыми, а все новые будем считать простыми. При этом начальное допустимое решение вычисляется однозначно : Алгоритм Теперь приведём шаги алгоритма. На каждом шаге мы будем менять множества простых и непростых векторов (двигаться по рёбрам), и матрица будет иметь следующий вид:

где cB — коэффициенты вектора c соответствующие простым переменным (переменным xs соответствуют 0), B — столбцы , соответствующие простым переменным. Матрицу, образованную оставшимися столбцами обозначим D. Почему матрица будет иметь такой вид поясним в описании шагов алгоритма. Первый шаг. Выбираем начальное допустимое значение, как указано выше. На первом шаге B — единичная матрица, так как простыми переменными являются xs. cB — нулевой вектор по тем же причинам. Второй шаг Покажем, что в выражении Выберем ребро, по которому мы будем перемещаться. Поскольку мы хотим максимизировать Z, то необходимо выбрать переменную, которая будет более всех уменьшать выражение . Для этого выберем переменную, которая имеет наибольший по модулю отрицательный коэффициент. Если таких переменных нет, то есть все коэффициенты этого выражения неотрицательны, то мы пришли в искомую вершину и нашли оптимальное решение. В противном случае начнём увеличивать эту непростую переменную, то есть перемещаться по соответствующему ей ребру. Эту переменную назовём входящей. Третий шаг Теперь необходимо понять, какая простая переменная первой обратится в ноль по мере увеличения входящей переменной. Для этого достаточно рассмотреть систему:

При фиксированных значениях непростых переменных система однозначно разрешима относительно простых, поэтому мы можем определить, какая из простых переменных первой достигнет нуля при увеличении входящей. Эту переменную назовем выходящей. Это будет означать, что мы натолкнулись на новую вершину. Теперь входящую и выходящую переменную поменяем местами — входящая «войдёт» в простую, а выходящая из них «выйдет» в непростые. Теперь перепишем матрицу B и вектор cB в соответствии с новыми наборами простых и непростых переменных, после чего вернёмся ко второму шагу. x'' Поскольку число вершин конечно, то алгоритм однажды закончится. Найденная вершина будет являться оптимальным решением. Двухфазный симплекс-метод Причины использования Если в условии задачи линейного программирования не все ограничения представлены неравенствами типа «≤», то далеко не всегда нулевой вектор будет допустимым решением. Однако каждая итерация симплекс-метода является переходом от одной вершины к другой, и если неизвестно ни одной вершины, алгоритм вообще не может быть начат. Процесс нахождения исходной вершины не сильно отличается от однофазного симплекс-метода, однако может в итоге оказаться сложнее, чем дальнейшая оптимизация. Из изложенного выше не прозвучало отчетливо почему если ограничения отличается от <= не всякий 0-вектор будет допустимым решением. В самом деле пусть i - уравнение имеет вид Ai1X1+...AinXn >=Bi но просто можно изменить знаки записав -Ai1X1- ... AinXn<=-Bi и тем самым привести все неравенства к канонической форме. Это было бы нельзя сделать если бы на вектор B было наложено условие неотрицательности Bi>=0 Но в формулировке выше ограничения вектор B отсутствуют. (это очевидная неточность для теоретической статьи в энциклопедии, где все предпосылки должны формулироваться полно) Если бы все было так просто и легко, непонятно зачем изобретали двухфазный метод... Кроме того по этой же причине классический симплекс метод не годится для решения задачи Min F (точнее не годится в случае положительности всех коэфф целевой функции, т.к. тогда метод не сделает ни одной итерации) Модификация ограничений Все ограничения задачи модифицируются согласно следующим правилам: ограничения типа «≤» переводятся на равенства созданием дополнительной переменной с коэффициентом «+1». Эта модификация проводится и в однофазном симплекс-методе, дополнительные переменные в дальнейшем используются как исходный базис. ограничения типа «≥» дополняются одной переменной с коэффициентом «−1». Поскольку такая переменная из-за отрицательного коэффициента не может быть использована в исходном базисе, необходимо создать ещё одну, вспомогательную, переменную. Вспомогательные переменные всегда создаются с коэффициентом «+1». ограничения типа «=» дополняются одной вспомогательной переменной. Соответственно, будет создано некоторое количество дополнительных и вспомогательных переменных. В исходный базис выбираются дополнительные переменные с коэффициентом «+1» и все вспомогательные. Осторожно: решение, которому соответствует этот базис, не является допустимым. Различия между дополнительными и вспомогательными переменными Несмотря на то, что и дополнительные, и вспомогательные переменные создаются искусственно и используются для создания исходного базиса, их значения в решении сильно отличаются: дополнительные переменные сообщают, насколько соответствующее им ограничение «недоиспользовано». Значение дополнительной переменной равное нулю соответствует равенству значений правых и левых частей ограничения. вспомогательные переменные сообщают, насколько данное условие далеко от допустимого (относительно конкретного ограничения). Если значение вспомогательной переменной больше нуля, то данное решение не выполняет определённое ограничение, а значит не является допустимым. То есть ненулевое значение дополнительной переменной может (но не должно) сигнализировать о неоптимальности решения. Ненулевое значение вспомогательной переменной сигнализирует о недопустимости решения. Фазы решения После того, как было модифицировано условие, создаётся вспомогательная целевая функция. Если вспомогательные переменные были обозначены, как yi, i∈{1, .., k}, то вспомогательную функцию определим, как

После этого проводится обыкновенный симплекс-метод относительно вспомогательной целевой функции. Поскольку все вспомогательные переменные увеличивают значение z', в ходе алгоритма они будут поочерёдно выводится из базиса, при этом после каждого перехода новое решение будет всё ближе к множеству допустимых решений. Когда будет найдено оптимальное значение вспомогательной целевой функции, могут возникнуть две ситуации: 1. оптимальное значение z' больше нуля. Это значит, что как минимум одна из вспомогательных переменных осталась в базисе. В таком случае можно сделать вывод, что допустимых решений данной задачи линейного программирования не существует. 2. оптимальное значение z' равно нулю. Это означает, что все вспомогательные переменные были выведены из базиса, и текущее решение является допустимым. Во втором случае мы имеем допустимый базис, или, иначе говоря, исходное допустимое решение. Можно проводить дальнейшую оптимизацию с учётом исходной целевой функции, при этом уже не обращая внимания на вспомогательные переменные. Это и является второй фазой решения. Проделав все эти вычисления мы получим оптимальный план лизинга.

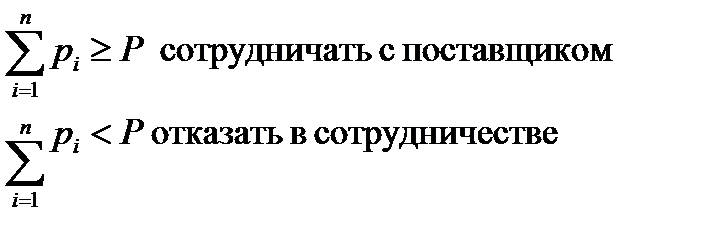

Решение поставленных задач Скоринговая модель Экономическая постановка Скоринг представляет собой математическую модель, с помощью которой на основе истории из базы данных прошлых компаний фирма пытается определить, насколько велика вероятность, что конкретная фирма, хорошо или плохо будет выполнять свои обязанности связанные с лизингом. Итак, фирма нуждается в новых компаниях, предоставляющих оборудование в лизинг, и нужно определить насколько они безопасны, насколько нам будут выгодны предоставляемые ими условия. Математическая постановка Это мы будем определять по следующим параметрам: Возврат фирмы: · 0-2 – 2 · 3-5 – 4 · 6-8 - 6 · 9-10 – 8 · Больше 10 – 10 Способ доставки: · Автомобильный транспорт - 4 · Железнодорожный транспорт - 8 · Морской транспорт - 6 · Авиатранспорт - 10 Стоимость лизинга 1 тип · 180000-200000 – 10 · 210000-230000 – 8 · 240000-260000 – 6 · 270000 и более - 4 Стоимость лизинга 2 тип · 550000-600000 –10 · 610000-6400000 - 8 · 650000-680000 - 6 · 690000-750000 - 4 Стоимость лизинга 3 тип · 900000 – 950000 – 10 · 960000-980000 – 8 · 1000000-1100000 – 6 · 1110000 и более - 4 Стоимость лизинга 4 тип · 890000-900000 – 10 · 910000-940000 – 8 · 950000-980000 – 6 · 990000 и более - 4 Стоимость лизинга 5 тип · 600000-620000 – 10 · 630000-660000 – 8 · 670000-690000 – 6 · 700000 и более - 4 Каждому важному параметру присваиваем свой весовой коэффициент так, чтобы сумма всех весовых коэффициентов была равна 1: · 0.1 · 0.1 · 0.1 · 0,1 · 0,1 · 0,05 · 0,25 · 0,2 Сумма оценок «ско» составила 286,65 и на основе этого мы и вычислили порог, который составляет 5,773 n – число факторов

Р – значение порога. Решающее правило:

История предыдущих компаний, предоставляющих лизинг, представлена в данной таблице Возраст |

Способ достаки |

Стоимость лизинга(1 тип) |

Стоимость лизинга 2 тип |

Стоимость лизинка 3 тип |

Стоимость лизинга 4 тип |

Стоимость лизинга 5 тип |

Ско | |||

| 2 | авиа | 40000 | 245890 | 689002 | 1100000 | 990000 | 678000 | 5,4 | ||

| 1 | жд | 20000 | 225000 | 750000 | 1115000 | 1200000 | 700000 | 4,9 | ||

| 7 | морской | 10000 | 200000 | 723000 | 1089000 | 930000 | 703000 | 6,2 | ||

| 8 | авиа | 1000 | 300000 | 690000 | 1120000 | 990000 | 685000 | 5,25 | ||

| 3 | авто | 5000 | 250000 | 650000 | 1000000 | 940000 | 650000 | 5,4 | ||

| 1 | авто | 3000 | 300000 | 750000 | 1000000 | 960000 | 680000 | 4,5 | ||

| 2 | Авто | 25000 | 289000 | 691000 | 996000 | 935000 | 623000 | 5,5 | ||

| 6 | жд | 40000 | 301000 | 700000 | 978000 | 963000 | 658000 | 6,5 | ||

| 2 | жд | 30000 | 285000 | 650000 | 923000 | 951000 | 750000 | 5,5 | ||

| 1 | авто | 15000 | 180000 | 689000 | 985000 | 950000 | 700000 | 5,5 | ||

| 8 | авто | 2000 | 243000 | 720000 | 1023000 | 980000 | 620000 | 5,7 | ||

| 4 | жд | 50000 | 298000 | 655000 | 911000 | 890000 | 630000 | 7,2 | ||

| 2 | морской | 45000 | 300000 | 612000 | 901236 | 1000000 | 675000 | 6 | ||

| 1 | авиа | 5000 | 270000 | 725000 | 986000 | 997000 | 700000 | 4,2 | ||

| 4 | морской | 1000 | 320000 | 710000 | 1000300 | 1000000 | 701000 | 4,3 | ||

| 6 | жд | 2000 | 310000 | 659000 | 987000 | 989000 | 689000 | 5,5 | ||

| 8 | авто | 5000 | 243569 | 698000 | 989000 | 940000 | 600000 | 6,1 | ||

| 5 | жд | 8000 | 230000 | 612000 | 956000 | 985000 | 608250 | 6,6 | ||

| 1 | авто | 24000 | 220000 | 689000 | 1200000 | 990000 | 694000 | 4,9 | ||

| 8 | морской | 5000 | 270000 | 675000 | 1000000 | 960000 | 680000 | 5,4 | ||

| 7 | авиа | 4000 | 280000 | 685000 | 1078000 | 968000 | 698000 | 5,2 | ||

| 6 | морской | 2000 | 256000 | 703800 | 999000 | 999000 | 650000 | 5,4 | ||

| 5 | авто | 1000 | 270000 | 658232 | 987000 | 952000 | 620000 | 5,4 | ||

| 2 | жд | 25000 | 215000 | 623000 | 1189000 | 999900 | 683000 | 5,5 | ||

| 2 | авиа | 4000 | 198000 | 653000 | 956000 | 898000 | 658000 | 6 | ||

| 6 | авиа | 11000 | 198000 | 703000 | 1152000 | 923000 | 612560 | 7,2 | ||

| 4 | жд | 35000 | 211036 | 705000 | 1110000 | 945000 | 685000 | 5,8 | ||

| 5 | жд | 15000 | 250000 | 650000 | 945000 | 1100000 | 693000 | 5,8 | ||

| 7 | авто | 4000 | 320000 | 640000 | 1130000 | 925000 | 647000 | 5,7 | ||

| 8 | жд | 3000 | 270000 | 670000 | 1100000 | 985000 | 685000 | 5,3 | ||

| 9 | жд | 13000 | 250000 | 720000 | 1059000 | 963000 | 620000 | 7,2 | ||

| 4 | авто | 10000 | 300000 | 650000 | 1089000 | 900000 | 710000 | 5,4 | ||

| 5 | авиа | 4000 | 290000 | 700000 | 1099000 | 1002000 | 699000 | 4,5 | ||

| 10 | авто | 1000 | 267895 | 690000 | 1300000 | 989000 | 720000 | 5,2 | ||

| 4 | морской | 1000 | 380000 | 750000 | 978230 | 956000 | 690000 | 4,9 | ||

| 8 | жд | 8300 | 250000 | 590000 | 956000 | 945000 | 650000 | 7,3 | ||

| 7 | авиа | 21000 | 380000 | 650000 | 1000000 | 956000 | 698000 | 6,2 | ||

| 2 | жд | 18520 | 289000 | 678000 | 1001000 | 1000000 | 671000 | 5 | ||

| 4 | жд | 14258 | 300000 | 678954 | 1000001 | 965000 | 635000 | 5,9 | ||

| 3 | авто | 52698 | 250000 | 598000 | 999000 | 945000 | 612000 | 7 | ||

| 2 | авто | 41256 | 243000 | 652000 | 985000 | 990000 | 678000 | 5,7 | ||

| 5 | жд | 24598 | 245000 | 704000 | 1100000 | 971000 | 645000 | 6 | ||

| 8 | авиа | 2578 | 200000 | 723000 | 912000 | 912000 | 630000 | 6,8 | ||

| 6 | авто | 14562 | 222350 | 700001 | 1123000 | 970000 | 680000 | 6,1 | ||

| 6 | морской | 78958 | 289000 | 703000 | 1087000 | 985000 | 632000 | 6,4 | ||

| 7 | жд | 2458 | 236589 | 698000 | 1098000 | 985000 | 600000 | 6,1 | ||

| 6 | авто | 24698 | 259000 | 659000 | 1125000 | 900000 | 625000 | 6,7 | ||

| 2 | авиа | 1236 | 195689 | 678000 | 1023000 | 1000000 | 680000 | 5 | ||

| 1 | жд | 4589 | 230000 | 623000 | 1089000 | 956000 | 670000 | 5,1 | ||

| 8 | жд | 7898 | 250000 | 685000 | 1074000 | 912000 | 650000 | 6,3 | ||

|

|

|

|

|

|

|

|

|

|

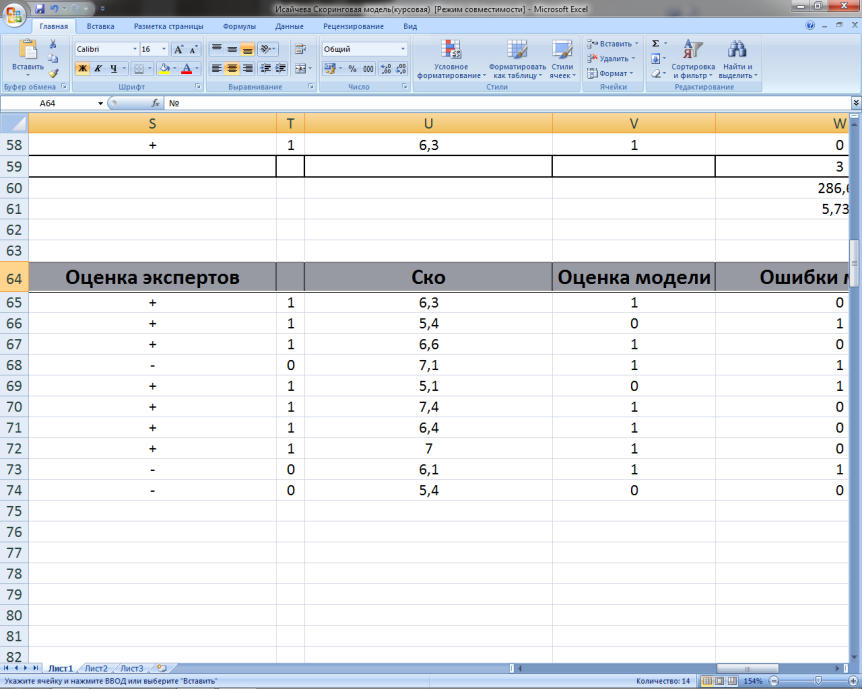

Ошибки модели = 3, следовательно, скоринговая модель хорошая и мы имеем практически 100% гарантию адекватности этой модели.

Обучающая выборка проходила на 10 данные или на 10 примерных компаниях, которые предлагают нам лизинг. На основе собранных данных таких как, возраст компании, способ доставки оборудования, стоимость лизинга первого, второго, третьего, четвёртого и пятого типов. В каждый тип лизинга входила определённое количество оборудования и, следовательно, за определённую цену.

Например, первый тип это:

· 3 экскаватора

· 1 бетономешалка

· 1 леса

· 1 каток

Средняя стоимость такого комплекта составляет 242 859 рублей. В другие 4 типа входит другое количество техники и, следовательно, у них будет другая цена.

Для примера решения этой задачи я взяла ещё 10 компаний, которые предлагают нам лизин и решила посмотреть подходят нам эти компании или нет:

Из 10 компаний наши условия удовлетворяют 7 компаний, они предлагают разные схемы лизинга, какие-то компании в меньшей, а какие-то в большей степени нам подходят.

Симплекс метод

Общая идея симплексного метода (метода последовательного улучшения плана) для решения ЗЛП состоит

1) умение находить начальный опорный план;

2) наличие признака оптимальности опорного плана;

3) умение переходить к нехудшему опорному плану.

Экономическая постановка:

Входные данные – стоимость оборудования в лизин (строительной техники) лизинг на год с дальнейшим выкупом техники. Проводятся следующие преобразования – строятся симплекс таблицы, в которых мы определяем максимальную стоимость лизинга т.е. ту сумму, за рамки которой нам нельзя переходить. А так же находим оптимальное решение, основанное на выборе наиболее удачного лизинга.

Математическая постановка:

Имеется строительная компания среднего размера, этой компании требуется строительная техника, но т.к. она не может сейчас купить себя все необходимое, ей приходится прибегать к услугам Лизинга. Нужно отыскать оптимальное решение этой задачи, минимизировав затраты и получив все необходимое.

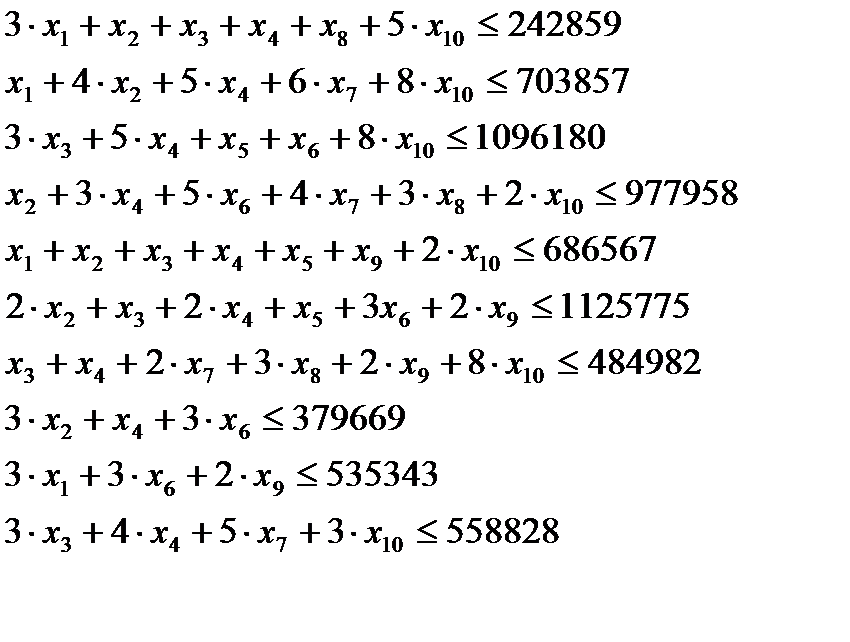

Ограничения:

Ограничения:

Говорят, что ограничение ЗЛП имеет предпочтительный вид, если при неотрицательной правой части левая часть ограничений содержит переменную, входящую с коэффициентом, равным единице, а в остальные ограничения равенства - с коэффициентом, равным нулю.

Свободных членов у нас 10 т.к. мы имеем 10 уравнений и 10 переменными.

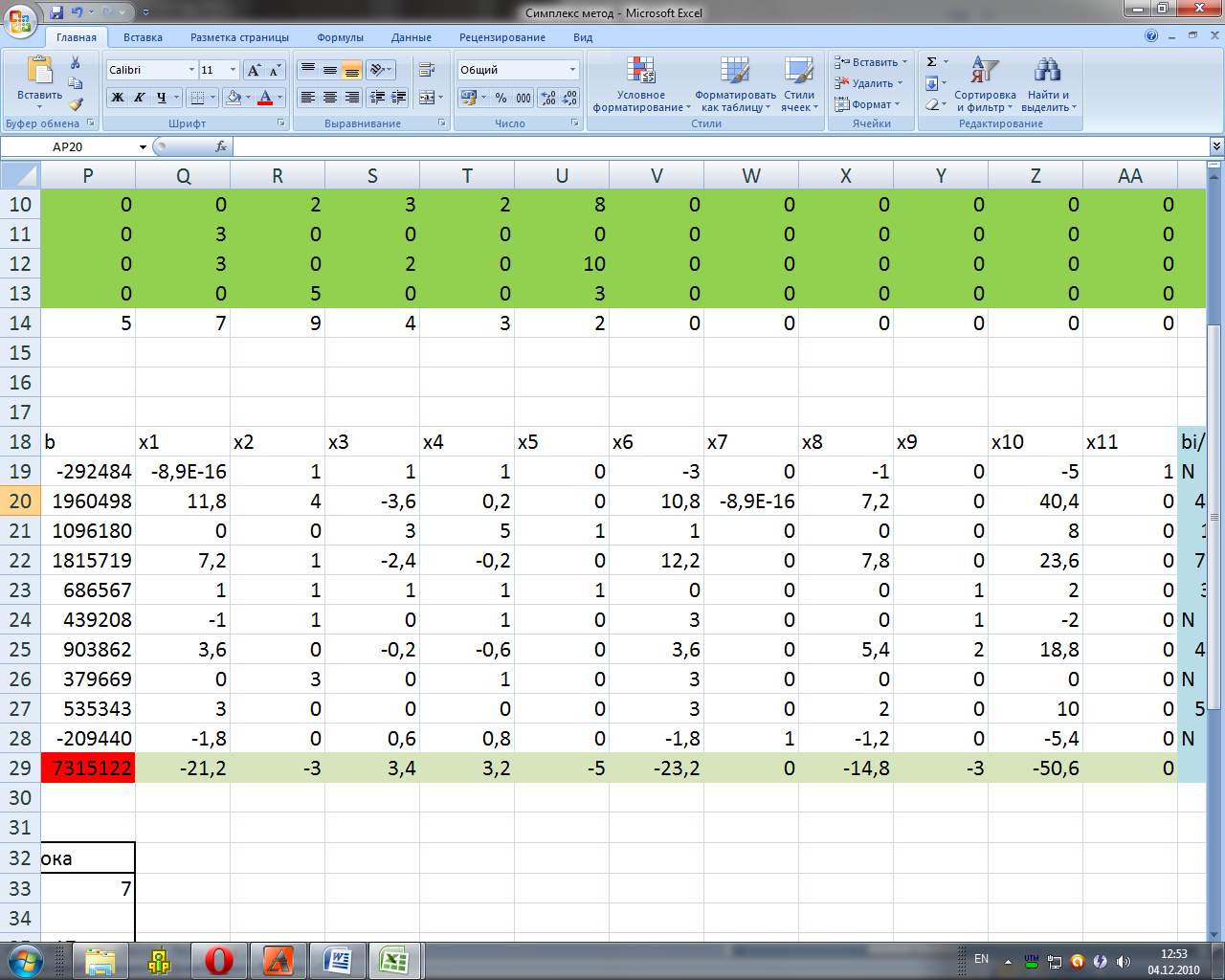

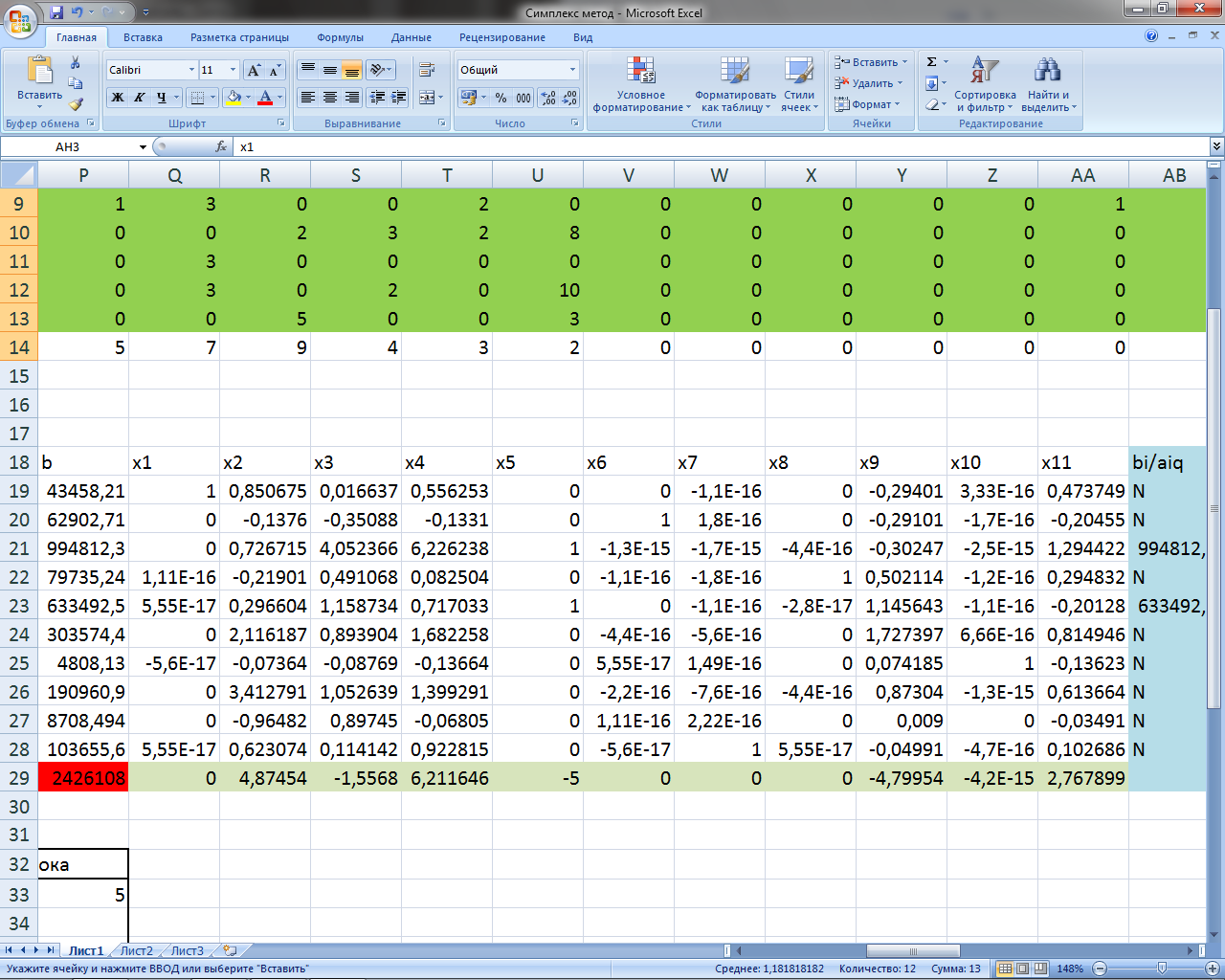

Итерации для нахождения решения:

1 итерация:

Это первая итераци и т.к. мы имеем большое колличество чисели в симплекс таблице многие из них отрицательные, скорее всего после первой итерации не убдет существенных изменений

Заменяем х20 на х7

В симплекс таблице все коэффициенты были отрицательные

| -5 | -3 | -2 | -4 | -5 | -7 | -9 | -4 | -3 | -2 | 0 |

А после первой итерации ситуация улучшилась.

2 итерация:

Заменяем х17 на х10

Ситуации ещё улучшилась, сделаем 3 итерацию

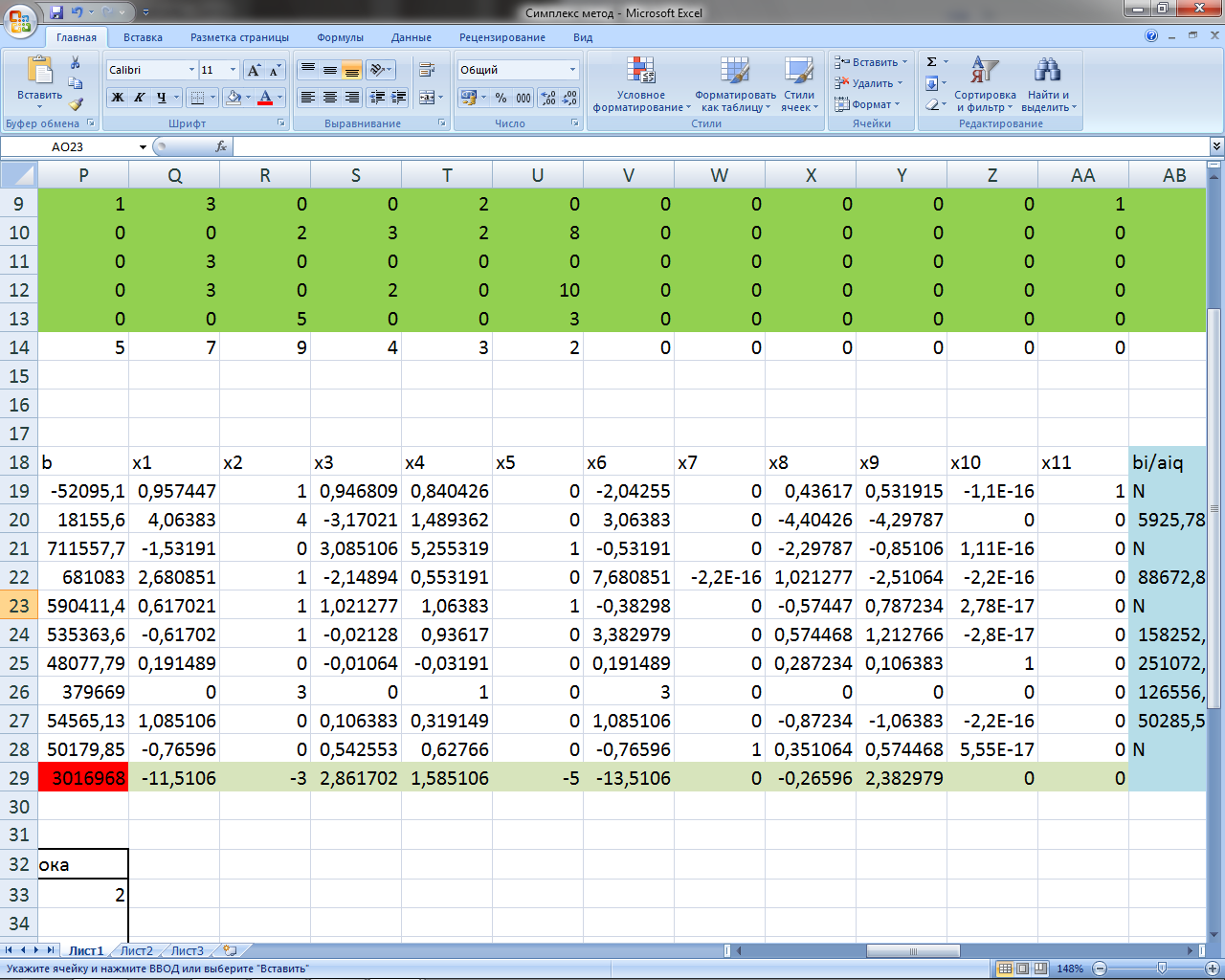

3 итерация:

Заменим х12 на х6

Положительных чисел стало больше, но они не все в симплекс-таблице, проведём 4 итерацию.

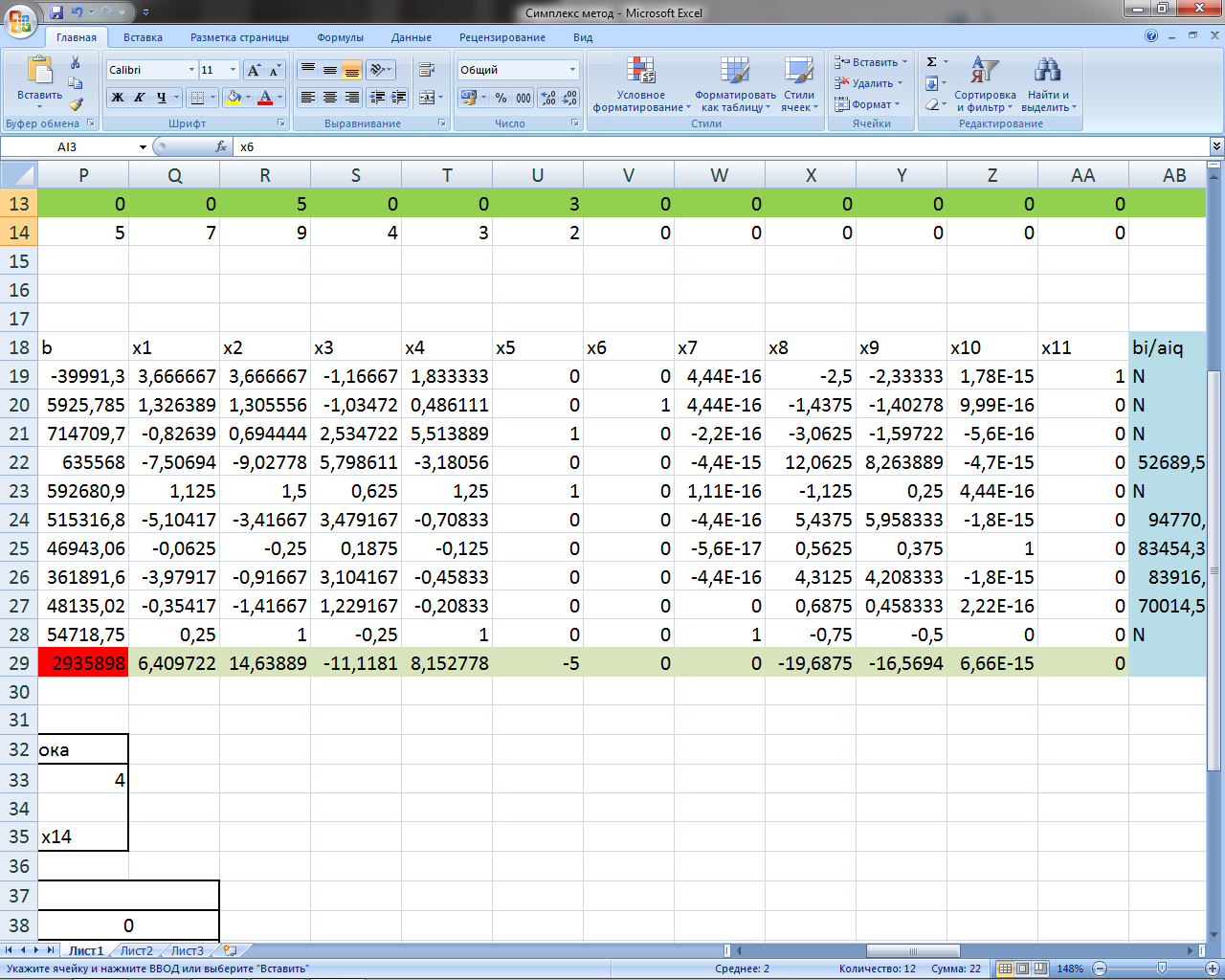

4 итерация:

Заменим х14 на х8

5 итерация:

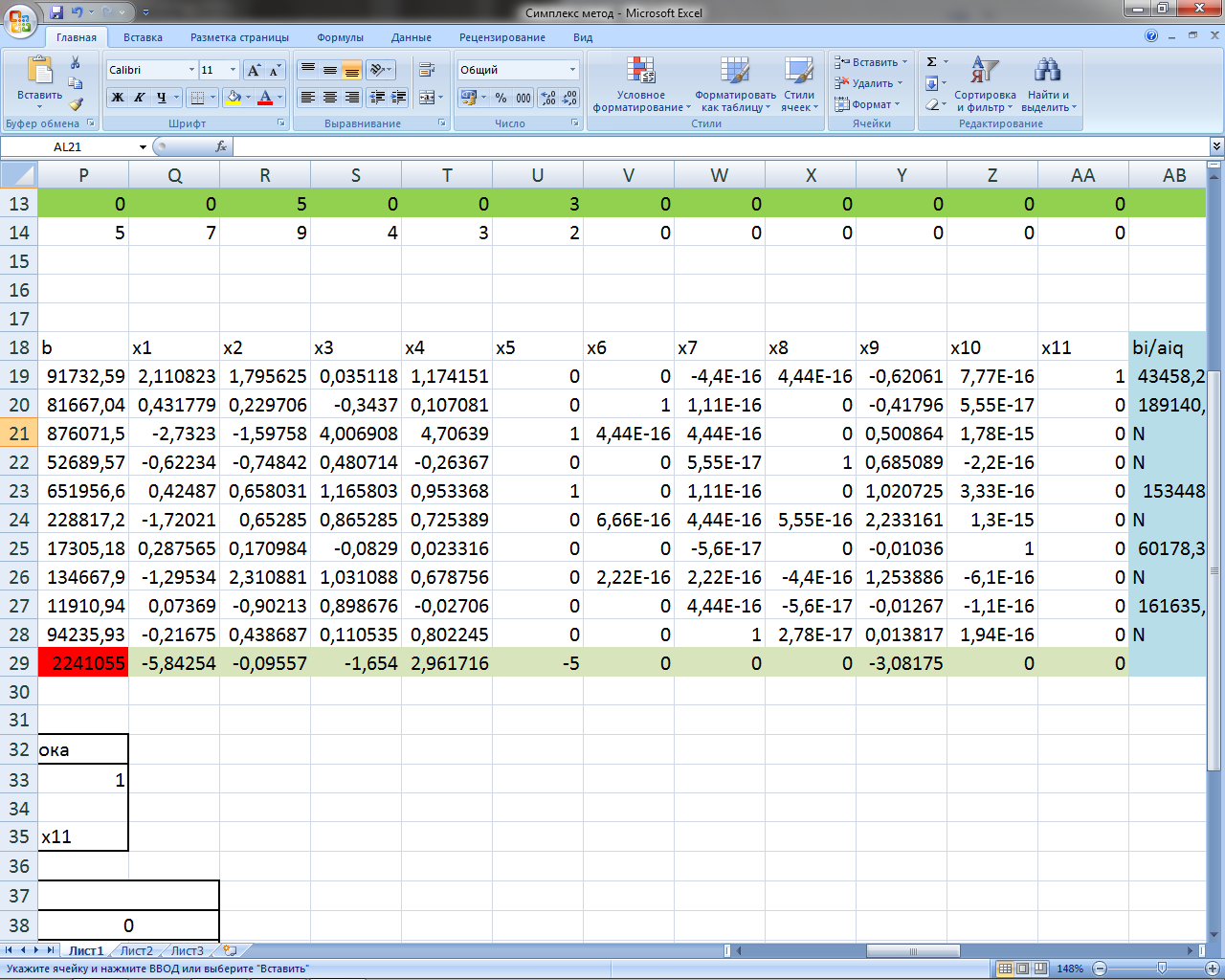

Заменим х11 на х1

6 итерация:

Заменим х5 на х15

Это была последняя итерация, т.к. в ходе её все числа в симплекс-таблице стали положительными, т.е. оптимальное решение найдено.

Уравнение на максимум имеет вид:

Выводы

В ходе проведённой работы мы добились того чего хотели. На основе двух математических методом мы определили оптимальную схему лизинга для небольшой строительной компании.

Преимущества Скоринговой модели:

1. При помощи Скоринговой модели мы определяем и находим наиболее выгодные для нас компании, которые имеют хорошую историю предоставления лизинга, на хороших условия и при достаточно средней оплате.

2. Удобство в использовании и понимании. Экспертные оценки проставляются очень удобно и можно с легкостью понять, какая компания нам подходит, а какая нет

3. Полученное после анализа решение однозначно и четко отвечает на вопрос подходит нам эта компания или нет.

Недостатки:

1. Т.к. выборка была не очень большой, всего 50 данных (50 компаний), то вынесенное решение может быть не вполне объективным, хотя, если учитывать, что рынок в данной отрасли только развивается, то 50 компаний вполне хватает, что попытаться предсказать и предугадать дальнейший план действий той или иной компании, предоставляющей нам оборудование в лизинг.

2. Из-за недостатка пунктов, по которым проводился скоринг, выбор может быть не совсем объективны.

3. Если производить анализ самой скоринговой модели применяемой в данной отрасли, то те весовые коэффициенты, которые я использовала для данного анализа, могут не совсем подходить для других строительных компаний, т.к. каждая компания выбирает для себя какие критерии для ней важнее.

Преимущества симплекс-метода:

1. Мы получаем чёткие данные, при анализе которых мы получаем нужное нам решение.

2. Находим значения функции, которые действительно являются оптимальным планом решения данной задачи.

Недостатки:

1. Метод достаточно сложен для понимания

2. Тратится много времени для составления самой симлекс - таблицы и для принятия оптимального решения.

3. Зависим от числа анализируемых показателей.

Заключение

В ходе проведённой работы я нашла оптимальные схемы лизинга, т.е нашла такие компании, которые могут мне предоставить лизин на очень выгодных условиях.

Лизинговая деятельность привлекательная целым рядом преимуществ (и прежде всего организацией отношений собственности и управления), должна сопровождаться тщательно продуманным лизинговым законодательством, дополняемым локальным нормотворчеством самих лизинговых компаний. Но т.к. мы не имеем чётких законодательных границ, относящихся к лизингу, основные требования и условия приходится устанавливать в ходе переговоров. Каждая лизинговая компания подвергается огромному риску передавая своё оборудование в лизинг, а каждый лизингополучатель, подвергается большой ответственности, когда берёт такое оборудование, т.е. оно может быть любого качества и поэтому его основной задачей является тщательная проверка этого оборудования, ведь в дальнейшем это оборудование будет выкуплено.

Я нашла оптимальные схемы для лизинга строительной техники, дл небольш0йо строительной компании, эти схему и алгоритмы помогут таким компаниям при таком непростом решении, тем более если компания развивается и не имеет много средств для покупки оборудования, в лизинге она конечно переплачивает некоторую сумму денег, но получает это оборудование в короткие сроки и уже начинает заниматься своей основной деятельностью, выплачивая постепенно сумму лизинга и тем самым обеспечивая себя этим оборудованием.

В моей работе были представлены схемы годового лизинга, при последующем переоформлении некоторые компании предоставляют небольшие скидки на второй и последующий лизинговый год, а как правило на третьем году лизинга он полностью погашается и техника переходит в полное распоряжение строительной компании и в этот период компания выходит на полную строительную мощность и может уже непосредственно сама покупать и приобретать необходимое ей оборудование.

Выбор оптимальной схемы приобретения оборудования в лизинг, для небольшой строительной компании

Выполнила

Студентка 4 курса группы ММ-04

Исайчева М.В

Научный руководитель

К.т.н. доцент Бухаров М.Н.

Королёв

2010

Содержание:

Введение

Последнее изменение этой страницы: 2019-04-10; Просмотров: 346; Нарушение авторского права страницы

только непростые переменные имеют ненулевой коэффициент. Заметим, что из выражения Ax+xs=b простые переменные однозначно выражаются через непростые, так как число простых переменных равно числу уравнений. Пусть x ' — простые, а x ' ' — непростые переменные на данной итерации. Уравнение Ax+xs=b можно переписать, как Bx '+Dx ' '=b. Умножим его на B − 1 слева: x' + B − 1Dx'' = B − 1b. Таким образом мы выразили простые переменные через непростые, и в выражении B − 1Ax + B − 1xs, эквивалентному левой части равенства, все простые переменные имеют единичные коэффициенты. Поэтому, если прибавить к равенству Z − cTx = 0 равенство ,

только непростые переменные имеют ненулевой коэффициент. Заметим, что из выражения Ax+xs=b простые переменные однозначно выражаются через непростые, так как число простых переменных равно числу уравнений. Пусть x ' — простые, а x ' ' — непростые переменные на данной итерации. Уравнение Ax+xs=b можно переписать, как Bx '+Dx ' '=b. Умножим его на B − 1 слева: x' + B − 1Dx'' = B − 1b. Таким образом мы выразили простые переменные через непростые, и в выражении B − 1Ax + B − 1xs, эквивалентному левой части равенства, все простые переменные имеют единичные коэффициенты. Поэтому, если прибавить к равенству Z − cTx = 0 равенство ,  то в полученном равенстве все простые переменные будут иметь нулевой коэффициент — все простые переменные вида x сократятся, а простые переменные вида xs не войдут в выражение .

то в полученном равенстве все простые переменные будут иметь нулевой коэффициент — все простые переменные вида x сократятся, а простые переменные вида xs не войдут в выражение .

- значение i-го фактора

- значение i-го фактора