|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовые результаты предприятияСтр 1 из 4Следующая ⇒

КУРСОВАЯ РАБОТА по курсу «Комплексный экономический анализ» на тему: «Оценка и анализ эффективности управления финансовыми результатами»

Выполнила: студентка 5 курса Специальность: Бухгалтерский учет, анализ и аудит Преподаватель:

Нижний Новгород 2008 Содержание Введение 1. Финансовые результаты предприятия 1.1. Задачи анализа финансовых результатов 1.2. Значение и информационное обеспечение анализа финансовых результатов 2. Оценка эффективности использования экономического потенциала предприятия 3. Анализ прибыли от финансово-хозяйственной деятельности предприятия 3.1. Анализ динамики и структуры прибыли от различных видов финансово-хозяйственной деятельности 3.2. Факторный анализ прибыли от продажи продукции 3.3. Определение эффекта операционного рычага и его оценка 4. Предложения по увеличению финансовых результатов Заключение Библиографический список используемой литературы

Введение

В данной курсовой работе рассмотрена тема " Оценка и анализ эффективности управления финансовыми результатами". На мой взгляд, данная тема является очень интересной для изучения и актуальной. Переход экономики России на рыночные отношения и связанные с этим процессы формирования многоукладного хозяйства на основе разных форм собственности, становления и развития инфраструктуры рынка и его хозяйственного механизма коренным образом изменили экономическую, информационную и правовую среду функционирования предприятий. Эти изменения затронули все стороны деятельности предприятий. Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность. Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль или убыток. Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней. В рыночной экономике основной целью предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Максимизация прибыли в этой связи является первостепенной задачей предприятия. На величину прибыли в производственной деятельности оказывают влияние факторы субъективного характера и объективные, не зависящие от деятельности хозяйственного объекта. Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию. Объективные факторы: уровень цен на потребляемые материалы и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка. Актуальность данной темы заключается в том, что от эффективности деятельности предприятия зависят собственные источники финансирования ее финансово-хозяйственной деятельности, а значит платежеспособность, финансовая устойчивость и в конечном случае конкурентоспособность предприятия. Важно вести постоянный мониторинг финансовых результатов деятельности предприятия, выявлять и своевременно устранять факторы, ведущие к снижению доходности предприятия. В этой связи совершенствование процесса управления формированием и использованием финансовых результатов безусловно актуально для современных условий деятельности предприятия. Целью написания данной курсовой работы является выявление резервов увеличения прибыли и рентабельности на основе анализа финансовых результатов деятельности предприятия и предложение мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов. Для достижения поставленной цели требуется решение следующих задач: - изучить теоретические аспекты анализа финансовых результатов предприятия; - проанализировать финансовую деятельность предприятия и показатели доходности; - провести анализ формирования и использования финансовых результатов ОАО «СЕВЕР»; - разработать предложения по увеличению финансовых результатов. Объектом исследования является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы явились различная учебная литература, представленная в списке использованной литературы, а также практическая информация ОАО «СЕВЕР».

Финансовые результаты предприятия Таблица 2 Анализ прибыли от финансово-хозяйственной деятельности Анализ динамики и структуры прибыли от различных видов финансово-хозяйственной деятельности

Оценка финансовых результатов заключается в выявлении размера и динамики фактических показателей финансовых результатов, принятых в качестве критериев оценки от базисных, а также изучение структуры выручки от продажи и прибыли. Изучение структурной динамики финансовых результатов позволяет решить следующие задачи: - оценить конкурентные позиции предприятия; - оценить стратегию управления активами предприятия; - дать оценку качества хозяйственно-правовой работы предприятия. Таблица 3 Оценка структурной динамики финансовых результатов.

Вывод: в 2006 году на долю прибыли от реализации приходилось 38, 8% прибыли до налогообложения, 49, 8% прибыли до налогообложения составило положительное сальдо операционных доходов и расходов, 11, 4% - положительное сальдо внереализационных доходов и расходов. В 2007 году на долю прибыли от реализации приходилось лишь 10% прибыли до налогообложения, 110, 7% - положительное сальдо внереализационных доходов и расходов. Положительное влияние сальдо внереализационных доходов и расходов снижается влиянием отрицательного сальдо операционных доходов над расходами, доля которого составляет -20, 7%.

Таблица 4 Исходные данные для факторного анализа прибыли от реализации.

Рассмотрим влияние изменений в цене и себестоимости реализуемой продукции на прибыль. Таблица 5 Влияние изменений в цене и себестоимости реализуемой продукции на прибыль.

Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Поэтому при расчете влияния цен и себестоимости на изменение средней прибыльности одного изделия необходимо элиминировать влияние структурных сдвигов на изменение прибыли, цен и себестоимости. Данные для расчета представлены в таблице 6.

Таблица 6 Данные для расчета влияния структурных сдвигов на изменение среднего уровня цены, себестоимости и прибыли.

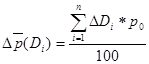

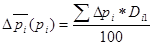

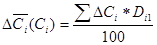

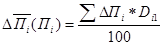

Изменение среднего уровня цен, себестоимости и прибыли под влиянием структурных сдвигов рассчитывается по формулам:

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию на изменение прибыли. Расчет проводится также способом абсолютных разниц.

По данным таблицы 6 результаты составят:

Изменение прибыли на единицу продукции равно алгебраической сумме влияния среднего уровня цен и себестоимости, скорректированных на фактическую структуру реализации:

Таким образом, на изменение прибыли на единицу продукции оказали влияние следующие факторы: - структурные сдвиги в реализации: - 3, 17руб.; - уровень цен по видам продукции: +440, 7 руб.; - себестоимость единицы продукции по видам изделий: -540, 9 руб. Итого: -103, 37 руб. Снижение прибыли с единицы реализованной продукции обусловлено в первую очередь ростом себестоимости выпускаемой продукции, а также снижением удельного веса в реализации наиболее рентабельной продукции – изделия А и В, увеличением удельного веса изделия Б, имеющего наиболее низкий уровень рентабельности. Полученные результаты аналитических расчетов составляют необходимую информационную базу для разработки товарной политики предприятия и поиска резервов снижения себестоимости продукции. На общую сумму прибыли, кроме рассмотренных факторов, оказывает влияние количество реализованной продукции. Влияние количества реализованной продукции рассчитывается как произведение отклонения данного фактора на базисное значение прибыли от единицы продукции. Таблица 7 Совокупное влияние факторов на прибыль.

Снижение физического объема реализации оказывает отрицательное влияние на величину прибыли в размере 852 тыс. руб., однако в результате увеличения средней цены реализации совокупное влияние объема реализованной продукции положительно и составляет 1748, 1 тыс. руб. (2600, 1-852). Такое соотношение влияния физического объема и среднего уровня цен на прибыль характерно для рынков с высоким уровнем концентрации или монополизации. Анализ прибыли на основе маржинального дохода:

md – удельный маржинальный доход

Таблица 8 Данные для факторного анализа прибыли от реализации.

Изменение прибыли под влиянием выручки составит:

В результате увеличения выручки на 29619 тыс. руб., прибыль должна была увеличиться на 10663 тыс. руб. Изменение прибыли в результате увеличения удельных переменных затрат:

В результате увеличения удельных переменных затрат на 0, 0187 тыс. руб. прибыль должна уменьшится на 10488 тыс. руб. Влияние постоянных издержек на прибыль определяется величиной абсолютного отклонения постоянных издержек, но с обратным знаком, т.е.:

В результате увеличения постоянных издержек прибыль уменьшится на 26293 тыс. руб. Общее отклонение составит: 10663-10488-26293=-26118 тыс. руб. Снижение прибыли организации в отчетном году по сравнению с базисным на 26118 тыс. руб. было обусловлено разнонаправленным влиянием следующих факторов: увеличение выручки организации на 29619 тыс. руб. должно было обеспечить увеличение прибыли на 10663 тыс. руб. Однако положительное влияние этого фактора было перекрыто отрицательным влиянием роста переменных и постоянных затрат организации, что привело к снижению прибыли на 10448 тыс. руб. и на 26293 тыс. соответственно.

Заключение

Проанализировав деятельность ОАО «СЕВЕР» можно сказать о снижении эффективности деятельности предприятия. Темп прироста выручки от продажи составил 5, 56 %, в то время, как темп прироста себестоимости составил 20, 96%. Темп роста прибыли от продаж составил 14, 17%. Темп роста себестоимости растет более высокими темпами, чем темп роста выручки, что ведет к значительному уменьшению прибыли от продаж. В 2007 году по сравнению с 2006 наблюдается снижение деловой активности, выразившееся в снижении многих показателей. Среднесписочная численность работников в 2007 году сократилась на 3 человека. Несмотря на снижение темпа роста среднесписочной численности человек на 0, 33%, темп роста производительности труда составил 105, 91%. В 2007 году по сравнению с 2006 наблюдается снижение деловой активности, выразившееся в снижении многих показателей. В 2006 году на долю прибыли от реализации приходилось 38, 8% прибыли до налогообложения, 49, 8% прибыли до налогообложения составило положительное сальдо операционных доходов и расходов, 11, 4% - положительное сальдо внереализационных доходов и расходов. В 2007 году на долю прибыли от реализации приходилось лишь 10% прибыли до налогообложения, 110, 7% - положительное сальдо внереализационных доходов и расходов. Положительное влияние сальдо внереализационных доходов и расходов снижается влиянием отрицательного сальдо операционных доходов над расходами, доля которого составляет -20, 7%. Прибыль от реализации единицы продукции снизилась по всем видам продукции, несмотря на увеличение цены. Отрицательное влияние на прибыль оказал опережающий рост себестоимости продукции по сравнению с ростом цен на готовую продукцию. На размер средней прибыли с единицы продукции так же, как и на средний уровень цен и себестоимости, оказывают влияние структурные сдвиги. Так, на увеличение среднего уровня цен, кроме цен на каждый вид продукции, влияет изменение соотношения объема реализации отдельных наименований продукции. Аналогично на рост себестоимости единицы продукции в целом по предприятию влияет изменение себестоимости по каждому виду продукции, а также изменение удельного веса реализации каждого наименования. Снижение прибыли с единицы реализованной продукции обусловлено в первую очередь ростом себестоимости выпускаемой продукции, а также снижением удельного веса в реализации наиболее рентабельной продукции – изделия А и В, увеличением удельного веса изделия Б, имеющего наиболее низкий уровень рентабельности. Снижение физического объема реализации оказывает отрицательное влияние на величину прибыли в размере 852 тыс. руб., однако в результате увеличения средней цены реализации совокупное влияние объема реализованной продукции положительно и составляет 1748, 1 тыс. руб. (2600, 1-852). Снижение прибыли организации в отчетном году по сравнению с базисным на 26118 тыс. руб. было обусловлено разнонаправленным влиянием следующих факторов: увеличение выручки организации на 29619 тыс. руб. должно было обеспечить увеличение прибыли на 10663 тыс. руб. Однако положительное влияние этого фактора было перекрыто отрицательным влиянием роста переменных и постоянных затрат организации, что привело к снижению прибыли на 10448 тыс. руб. и на 26293 тыс. соответственно. ОАО «СЕВЕР» для увеличения прибыли может использовать резервы. Библиографический список используемой литературы

1. Гражданский кодекс РФ. Часть 1 и 2. М., Проспект, 2007. 2. Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ. 3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ № 34н. 4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96). Утверждено прказом Минфина РФ № 10 от 08.02.96. 5. Абрютина М.С., Грачев В.В. Анализ финансово-хозяйственной деятельности предприятия, М: 2001г. 6. Аврова А.И. Управленческий учет, М: Бератор-Пресс, 2003г. 7. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – 4-е изд., перераб. и доп. - М: Финансы и статистика, 2004г. 8. Вахрушина М.А. Бухгалтерский управленческий учет-М: Омега-Л, 2002г. 9. Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия, Минск: Книжный Дом, 2003г. 10. Ивашкевич В.Б. Бухгалтерский управленческий учет, Москва 2003г. 11. Карпов Т.П. Управленческий учет, М: ЮНИТИ, 2002г. 12. Ковалев В.В., ВолковаО.Н. Анализ хозяйственной деятельности предприятия, - М: ПРОСПЕКТ, 2002г. 13. Любушин Н. П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. и доп. – М: ЮНИТИ-ДАНА, 2005. – 448 с. 14. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М: ЮНИТИ-ДАНА, 2002г. 15. Пашигорева Г.И., Савченко О.С. Системы управленческого учета и анализа - Питер: , 2003г. 16. Пястолов С.М. Экономический анализ деятельности предприятия, - М: Академический проект, 2002г. 17. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М: ИНФРА-М, 2002г. 18. ЧечевицынаЛ.Н. Экономический анализ, - Ростов - на – Дону, Феникс, 2001г. 19. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа организации. – М.: ИНФРА-М, 2003, с.72-75. КУРСОВАЯ РАБОТА по курсу «Комплексный экономический анализ» на тему: «Оценка и анализ эффективности управления финансовыми результатами»

Выполнила: студентка 5 курса Специальность: Бухгалтерский учет, анализ и аудит Преподаватель:

Нижний Новгород 2008 Содержание Введение 1. Финансовые результаты предприятия 1.1. Задачи анализа финансовых результатов 1.2. Значение и информационное обеспечение анализа финансовых результатов 2. Оценка эффективности использования экономического потенциала предприятия 3. Анализ прибыли от финансово-хозяйственной деятельности предприятия 3.1. Анализ динамики и структуры прибыли от различных видов финансово-хозяйственной деятельности 3.2. Факторный анализ прибыли от продажи продукции 3.3. Определение эффекта операционного рычага и его оценка 4. Предложения по увеличению финансовых результатов Заключение Библиографический список используемой литературы

Введение

В данной курсовой работе рассмотрена тема " Оценка и анализ эффективности управления финансовыми результатами". На мой взгляд, данная тема является очень интересной для изучения и актуальной. Переход экономики России на рыночные отношения и связанные с этим процессы формирования многоукладного хозяйства на основе разных форм собственности, становления и развития инфраструктуры рынка и его хозяйственного механизма коренным образом изменили экономическую, информационную и правовую среду функционирования предприятий. Эти изменения затронули все стороны деятельности предприятий. Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность. Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфичных и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности. Конечным финансовым результатом хозяйственной деятельности предприятия является прибыль или убыток. Прибыль - основной источник финансирования прироста оборотных средств, обновления и расширения производства, социального развития предприятия, а также важнейший источник формирования доходной части бюджетов разных уровней. В рыночной экономике основной целью предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Максимизация прибыли в этой связи является первостепенной задачей предприятия. На величину прибыли в производственной деятельности оказывают влияние факторы субъективного характера и объективные, не зависящие от деятельности хозяйственного объекта. Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию. Объективные факторы: уровень цен на потребляемые материалы и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка. Актуальность данной темы заключается в том, что от эффективности деятельности предприятия зависят собственные источники финансирования ее финансово-хозяйственной деятельности, а значит платежеспособность, финансовая устойчивость и в конечном случае конкурентоспособность предприятия. Важно вести постоянный мониторинг финансовых результатов деятельности предприятия, выявлять и своевременно устранять факторы, ведущие к снижению доходности предприятия. В этой связи совершенствование процесса управления формированием и использованием финансовых результатов безусловно актуально для современных условий деятельности предприятия. Целью написания данной курсовой работы является выявление резервов увеличения прибыли и рентабельности на основе анализа финансовых результатов деятельности предприятия и предложение мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов. Для достижения поставленной цели требуется решение следующих задач: - изучить теоретические аспекты анализа финансовых результатов предприятия; - проанализировать финансовую деятельность предприятия и показатели доходности; - провести анализ формирования и использования финансовых результатов ОАО «СЕВЕР»; - разработать предложения по увеличению финансовых результатов. Объектом исследования является финансово-хозяйственная деятельность ОАО «СЕВЕР». Предметом исследования является процесс управления финансовыми результатами и доходностью ОАО «СЕВЕР». Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта. Источниками информации для написания курсовой работы явились различная учебная литература, представленная в списке использованной литературы, а также практическая информация ОАО «СЕВЕР».

Финансовые результаты предприятия |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 176; Нарушение авторского права страницы

р, руб.

р, руб. , %

, %

, руб.

, руб. , руб.

, руб. , руб.

, руб. , руб.

, руб. , руб.

, руб. , руб.

, руб. ;

;

;

;

или

или

руб.;

руб.;  руб.;

руб.;

руб.;

руб.;  ;

;  ;

;  ;

;  руб.;

руб.;  руб.;

руб.;  руб.

руб. руб.

руб.

, где

, где

тыс. руб.

тыс. руб. ;

;  тыс. руб.

тыс. руб. ,

,  тыс. руб.

тыс. руб.