|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели ликвидности и платежеспособностиСтр 1 из 3Следующая ⇒

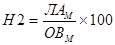

Статистика финансов предприятий и организаций отражает результаты финансовой деятельности, платежеспособности, имущественного положения, а также состояния расчетов. Источником данных статистики финансов являются данные статистической и бухгалтерской отчетности. Характеристика финансового состояния предприятия может быть дана при помощи абсолютных и относительных показателей (коэффициентов). Все показатели являются характеристиками производственного процесса или деятельности, которые носят замкнутый характер, а конечной их целью является создание финансовых ресурсов. Информация о финансовом состоянии необходима руководству предприятия - для принятия управленческих решений, акционерам она позволяет судить о возможностях получения дивидендов, целесообразности владения акциями, кредиторам - о кредитоспособности предприятия, налоговикам - о правильности расчетов с бюджетами разных уровней, поставщикам - о целесообразности взаимного сотрудничества, инвесторам - о целесообразности вложений и д. р. Финансовое состояние банка характеризуется показателями ликвидности и платежеспособности. Ликвидность характеризует степень надежности банка и его возможности своевременно выполнять обязательства перед своими клиентами. Ликвидность баланса оценивается при помощи коэффициентов, которые отражают соотношения различных статей актива баланса банка с определенными статьями пассива или пассивов с активами. В практической деятельности коммерческие банки рассчитывают несколько показателей ликвидности. Методика их расчета и нормативные значения определяются ЦБ РФ и по мере необходимости пересматриваются. Для расчета коэффициентов ликвидности выделяют ликвидные активы, а из них - высоколиквидные. Коэффициент мгновенной ликвидности ( Н2) определяется как отношение суммы высоколиквидных активов банка (ЛАМ) к сумме обязательств банка по счетам до востребования (ОВМ):

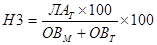

Этот коэффициент показывает, в какой мере ликвидная часть активов банка может быть использования для единовременного погашения обязательств до востребования, по которым вкладчики могут потребовать возврата средств в любое время. Минимально допустимое его значение установлено ЦБ РФ в размере 20% с 0 1.0 1.98г. Коэффициент текущей ликвидности (НЗ) рассчитывается как отношение суммы ликвидных активов (ЛАТ) к сумме обязательств банка до востребования и со сроком до 30 дней (ОВТ):

Минимально допустимое значение коэффициента текущей ликвидности, установленное ЦБ РФ с 01.02.99 г. в размере 70%. Выполнение этого требования означает, что банк способен исполнить свои обязательства на текущий момент времени и им соблюдаются сроки привлечения вкладов и их размещения на финансовом рынке. Коэффициент долгосрочной ликвидности (Н4) определяется отношением всей долгосрочной задолженности банка сроком свыше года, включая выданные кредиты (КРq) к капиталу банка и его обязательствам по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше одного года (OD).

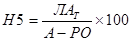

Максимально допустимое значение этого коэффициента определено ЦБ РФ в размере 120% с 01.01.98 г. Коэффициент общей ликвидности (Н5) банка определяется отношением ликвидных активов к общей сумме активов за минусом обязательных резервов (РО):

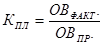

ЦБ РФ установил минимально допустимое значение этого коэффициента в размере 20% с 01.01.98 г. Соблюдение этого соотношения показывает минимальную долю ликвидных активов, при которой одновременно будет обеспечен достаточный уровень ликвидности банка. Значение коэффициента ниже 20% свидетельствует о потере ликвидности, а при повышении коэффициента - банк будет нести потери по доходам от активных операций. Платежеспособность (Кпл) - характеризует финансовое состояние кредитной организации на определенную дату, которое выражается в своевременном выполнении банком своих обязательств.

где ОВФАКТ. - сумма фактически оплаченных обязательств, ОВПР. - сумма предъявленных обязательств. Методики расчета показателей ликвидности и платежеспособности говорят о том, что банк в отдельные периоды может быть неплатежеспособным, но оставаться ликвидным. Постоянная неплатежеспособность ведет к не ликвидности баланса банка. Прибыль имеет большое значение для акционеров банка, банковских работников, для вкладчиков и стоящих на расчетно-кассовом обслуживании юридических лиц. Акционеры банка могут рассчитывать на дивиденды, банковские работники - на премии и улучшение условий труда, вкладчики - на сохранность своих депозитов, а все клиенты банка - на улучшение обслуживания за счет направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую.

|

Последнее изменение этой страницы: 2019-10-04; Просмотров: 146; Нарушение авторского права страницы

,

,