|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Применение выборочного метода в финансово-экономических задачах. ⇐ ПредыдущаяСтр 3 из 3

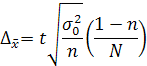

По результатам выполнения задания 1 с вероятностью 0, 954 определите: 1. Ошибку выборки среднего объема депозитов юридических и физических лиц и границы, в которых он будет находиться в генеральной совокупности; Решение: Средний объем депозитов юридических и физических лиц на 1 банк в выборочной совокупности составит:

Оценим величину ошибки выборки для среднего значения признака. Предельная ошибка выборки для среднего значения:

Границы определим по формуле:

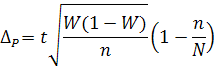

Вывод: С вероятностью 0, 954 можно утверждать, что средний объем депозитов юридических и физических лиц на 1 банк в генеральной совокупности можно ожидать в пределах от 56962 млн. руб. до 75158 млн. руб. Эти пределы распространяются на 954 единицы из 1000. 2. Ошибку выборки доли коммерческих банков с объемом депозитов от 66060 млн. руб. и более и границы, в которых будет находиться генеральная доля. Решение: Доля коммерческих банков с объемом депозитов юридических и физических лиц свыше 66060 млн. руб. в выборочной совокупности составляет:

Предельная ошибка выборки доли признака:

Вывод: С вероятностью 0, 954 можно утверждать, что доля коммерческих банков с объемом депозитов юридических и физических лиц 66060 млн. руб. и выше ожидается в пределах от 17, 4% до 42, 6%. Это утверждение распространяется на 954 единицы из 1000. Задание 4. Использование одного из статистических методов в финансово-экономических задачах. Имеются следующие данные по коммерческому банку о просроченной задолженности по кредитным ссудам:

Таблица 8

Определите: 1. Задолженность по кредиту за каждый год. 2. Недостающие показатели анализа ряда динамики, внесите их в таблицу. 3. Основную тенденцию развития методом аналитического выравнивания. Осуществите прогноз задолженности на следующие два года на основе найденного тренда. Постройте графики. Сделайте выводы. Решение:

Таблица 9. Расчетная таблица для нахождения недостающих показателей

Расчеты для 1 года:

Расчеты для 2 года:

Расчеты для 3 года:

Расчеты для 4 года:

Расчеты для 5 года:

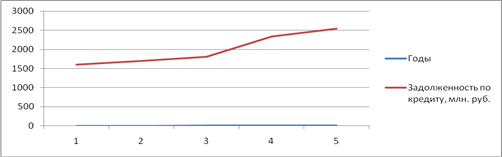

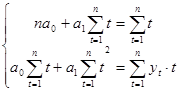

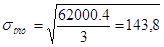

Вывод: На основании полученных данных таблицы можно сделать вывод о том, что задолженность по кредиту нарастает с каждым годом. Наибольший абсолютный прирост, темп роста и темп прироста приходится на 4 год и составляет соответственно 540 млн. руб., 130% и 30%. 3. Выявим тенденцию ряда динамики, используя уравнение линейного тренда:

где

Таблица 10. Расчетная таблица для нахождения тенденции развития

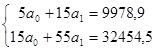

Отсюда уравнение имеет вид:

Построим прогноз на 2 года вперед: а) точечный прогноз

б) интервальный прогноз

Вывод: При сохранении существующей закономерности прогнозные значения задолженности по кредиту на 6 и 7 годы составят 2751, 2 и 3003, 0 млн. руб. соответственно и с вероятностью 0, 7 будут находиться в интервалах:

6 год: 2751, 2 7 год: 3003, 0

Отобразим на графике динамику изменения задолженностей.

Рис.1. Динамика просроченной задолженности по кредитам за 5 лет. Аналитическая часть

Постановка задачи

Обобщенную оценку эффективности деятельности хозяйствующих субъектов дают достигнутые ими финансовые результаты. Одним из направлений изучения финансовых результатов деятельности предприятия является анализ кредиторской задолженности, полученной за несколько отчетных периодов, т.е. ее динамика. По данным за несколько периодов, представленных в табл.1, проведем анализ динамики кредиторской задолженности, для чего рассчитаем следующие показатели: абсолютный прирост; темп роста; темп прироста; абсолютное значение 1% прироста; средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 1. Задолженность по кредитам, предоставленным кредитными организациями юридическим лицам, по Липецкой области (на начало года; млн. руб.)

Методика решения задачи

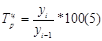

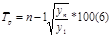

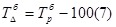

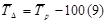

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в табл. 2. Таблица 2.Формулы расчета показателей

Средний уровень в интервальном ряду динамики вычисляется по формуле:

Для определения абсолютной величины, стоящей за каждым процентом прироста кредиторской задолженности, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета - расчет по формуле:

Числовые обозначения: У1 - уровень первого периода; уi - уровень сравниваемого периода; уi-1 - уровень предыдущего периода; уn - уровень последнего периода; n - число уровней ряда динамики. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-04; Просмотров: 151; Нарушение авторского права страницы

и

и  найдены из системы нормальных уравнений:

найдены из системы нормальных уравнений:

млн. руб.

млн. руб. млн. руб.

млн. руб.

млн. руб.

млн. руб. млн. руб.

млн. руб.

261, 7 (млн. руб)

261, 7 (млн. руб)