|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Построение отношений с поставщиками

Предприятие автомобильного транспорта и его поставщики запасных частей взаимозависимы. Отношения взаимной выгоды повышают способность обеих сторон создавать ценности. Поставщики – необходимое условие успеха организации. Без них автопредприятие не может повысить результативность и эффективность своей деятельности в области ТО и ремонта автомобилей. Применение этого принципа предполагает следующие действия: - выявление и отбор основных поставщиков; - установление отношений с поставщиками, которые сочетают краткосрочные выгоды с долгосрочными планами организации и общества в целом; - ясный и открытый обмен информацией; - инициирование совместной разработки и совершенствования продукции и процессов; - совместное достижение четкого понимания требований потребителя; - обмен информацией и планами на будущее; - признание улучшений и достижений поставщика.

Основы экономики качества

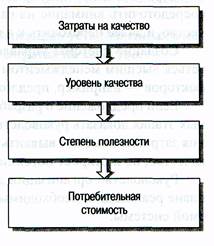

Развитие концепции затрат на качество. Экономика качества – часть экономики предприятия, которая изучает экономические аспекты качества продукции, в том числе затраты автопредприятия, связанные с качеством продукции, экономические эффекты от управления качеством. Важнейшей составляющей экономики качества является затраты на качество. Общие принципы затрат на качество впервые были сформулированы в «Справочнике по контролю качества» доктором Дж. Джураном в 1951 г. Во втором издании справочника Джурана (1962) была приведена классификация по двум категориям: - затраты на обеспечение качества проекта; - затраты на обеспечение качества изготовления продукции. На основе этой классификации Дж. Джуран сформулировал основные элементы затрат на качество, среди которых различают следующие затраты: - на исследование рынка; - научно-исследовательские работы; - разработку рабочего проекта; - планирование и технологическую подготовку производства; - процесс производства; - проведение инспекций и испытаний; - предупреждение возникновения дефектов; - проведение анализа причин, вызывающих появление дефектов; - разработку и проведение программ по обеспечению качества. Позднее была разработана другая классификация затрат на качество, получившая название подход Джурана - Фейгенбаума. Согласно этому подходу, все затраты на обеспечение качества подразделяются на четыре категории: 1. Предупредительные затраты – затраты на исследования, которые снижают возможность появления несоответствия или дефекта. Например, планирование качества новой продукции; изучение возможностей поставщиков; оценка воспроизводимости производственных процессов; проведение совещаний команды управления качеством; стоимость реализации проектов, направленных на повышение качества; затраты на обучение и подготовку специалистов в области качества. 2. Оценочные затраты (затраты на контроль качества изделий) – затраты на определение и подтверждение уровня требуемого качества. Например, затраты на входной контроль и испытания покупных материалов; испытания и проверки, включенные в производственный процесс; контроль готовой продукции; калибровка измерительного и испытательного оборудования. 3. Издержки вследствие внутренних отказов – издержки из-за несоответствий или дефектов, обнаруженных внутри организации на любой стадии жизненного цикла продукции. Например, стоимость переделки, повторных испытаний, повторного контроля, утилизация брака. 4. Издержки вследствие внешних отказов – издержки из-за несоответствий или дефектов, обнаруженных после поставки продукции потребителю. Например, издержки вследствие рекламаций, затраты на обмен некачественных товаров. Данный подход используется многими зарубежными компаниями и в настоящее время. В частности, подход Джурана - Фейгенбаума по классификации затрат на качество приведен в национальном стандарте Великобритании BS 6143 «Руководство по определению и использованию затрат, относящихся к качеству». Цель стандарта – предоставить метод оценивания затрат на качество на промышленных предприятиях. С 1990 г. действует система стандартов BS 6143 «Руководство по экономике качества» под названием «Модель предупреждения, оценки и отказов». В 1979 г. другую, но по сути похожую на подход Джурана – Фейгенбаума классификацию затрат на качество предложил Ф. Кросби. Он все затраты на качество разделил на две категории: - затраты на обеспечение соответствия – необходимые затраты, «сделать все правильно с первого раза»; - затраты, обусловленные несоответствиями, – дополнительные затраты, которые возникают вследствие того, что «не все делается правильно с первого раза». Данная классификация затрат на качество была применена в стандарте Великобритании «Модель стоимостного процесса» (1992 г.). В 1998 г. экономика качества становится предметом международной стандартизации. ИСО публикует стандарт ИСО/ТО 10014: 1998 «Руководящие принципы управления экономикой качества». Стандарт был издан в виде технического отчета, т. е. для опытного применения, с целью сбора информации э возможностях практического использования. В нем деятельность организации рассматривалась как совокупность процессов и для определения затрат на качество рекомендовалось использовать процессную модель. Одновременно с этим предлагалось вести мониторинг удовлетворенности потребителя и оценивать затраты по соотношению затраты/прибыль. Фактически в этом стандарте представлен метод оценивания целесообразности вложений инвестиций в улучшении качества. Затраты на качество. В современных условиях рынка главной задачей бизнеса является его текущая и долгосрочная конкурентоспособность, достижение которой во многом связано со снижением затрат на качество. На практике, как правило, используется система учета затрат на качество, основанная на данных бухгалтерского учета. Но эти данные позволяет выявлять и оценивать лишь незначительную часть затрат. Часть же источников неэффективности производства остается скрытой вследствие умышленных и/или непреднамеренных действий некоторых работников организаций. В таких организациях не удается правильно идентифицировать возникновение проблем, предприятие несет определенные расходы. Материальные затраты, связанные с определением показателей качества, южно оценить количественно, но нематериальные затраты, часто именуемые скрытой ценой качества», оценить сложно, а зачастую и невозможно. По отдельным оценкам западных компаний, скрытые потери от ненадлежащего качества в 3-4 раза превосходят измеренные затраты на качество. Самые дорогостоящие последствия для производителей – выявление некачественной продукции, которая уже поступила потребителю. Количественно оценить издержки, связанные с исправлением или заменой выявленного несоответствия, возможно, но нужно учитывать скрытые издержки. Например, снижение или полная потеря привлекательности организации-производителя для потребителя. Самые «дешевые» последствия возникают тогда, когда несоответствия (фактические и/или потенциальные) выявляются и/или предупреждаются. Затраты на качество в значительной степени определяют уровень качества. В классическом понимании затраты на предупреждение несоответствий и на контроль качества растут неограниченно по мере приближения качества продукции к идеальному уровню, при котором несоответствия отсутствуют. Новая модель оптимизации затрат на качество базируется на доказательствах того, что процессы повышения качества продукции и предупреждение несоответствий уже сами по себе служат источниками повышения экономической эффективности. А благодаря использованию новых технологий производства, применению средств автоматизации, роботизации значительно снижается вероятность возникновения несоответствий в продукции, сокращается влияние так называемого «человеческого фактора» в процессе производства. В итоге это создает основу для достижения идеального качества при определенной величине затрат на его обеспечение. Абсолютное, или 100%-ное качество достигается при максимальных затратах на качество. Однако существует мнение, что абсолютное качество экономически недостижимо. Затраты на качество и уровень качества определяют степень полезности и потребительную стоимость. На рис. 4.2 представлена взаимосвязь этих экономических категорий.

Рис. 4.2. Цепочка экономических категорий продукта

Потребительная стоимость продукта – это материально вещественный полезный результат производства, на котором строится экономическое отношение между производителем и потребителем. Полезность продукта определяет его потребительную стоимость. При этом уровень качества продукта выражает степень полезности. Основываясь на использовании данных о затратах на качество, для достижения идеального качества нужно: - направить все усилия на недопущение возникновения несоответствий; - направить инвестиции в проекты, связанные с предупреждением несоответствий и повышением качества продукции; - сокращать расходы на оценку и контроль по мере повышения уровня качества; - проводить постоянную оценку достигаемых результатов. Приведенная выше стратегия строится на следующих априорных данных: - каждое несоответствие обусловлено своей корневой причиной; - причины дефектов можно предотвратить; - любое несоответствие всегда дешевле предупредить, чем исправить. Управление затратами на качество. Измеряемые затраты на качество являются частью общих расходов, которые несет организация в своей деятельности. Способность организации обеспечить идентификацию затрат на качество, их оценивание, анализ и принятие корректирующих мер позволяет повысить качество продукции, что в свою очередь создаст возможность для повышения объемов продаж, увеличению доли рынка, повышению конкурентоспособности. Система управления затратами на качество может стать мощным инструментом управления организацией при должном внимании со стороны руководства предприятия и при позитивном отношении со стороны сотрудников. Необходимо четко обозначить цели создания такой системы. Система управления затратами на качество должна быть проста и понятна всем, кто в ней будет задействован. Большое внимание при создании такой системы следует уделить вопросам планирования в интересах получения положительного результата. В рамках системы управления затратами первоначально рекомендуется сосредоточить внимание на самых существенных компонентах затрат на качество, а далее переходить к изучению всех затрат. Создание системы управления затратами на качество может инициироваться высшим менеджментом компании, а также под воздействием внешних факторов – например, предложений консультантов. Если предложение о разработке системы принято, важно на предварительных этапах доказать руководству организации, что создание системы управления затратам поможет выявить не только неизвестные ранее объемы затрат на качество, но и откроет потенциальные возможности улучшения. Руководство организации должно иметь четкое представление о задачах, плане реализации, необходимых ресурсах и ожидаемых результатах планируемой системы. В состав команды проекта, т. е. непосредственных участников создания системы управления затратами на качество, должны входить: - сотрудники структурных подразделений организации, где будет осуществляться учет затрат на качество; - высокопоставленный (ответственный) сотрудник бухгалтерии, в задачи которого входит адаптация бухгалтерской информации для целей управления затратами на качество. Желательно, чтобы данный сотрудник бухгалтерии разбирался в СМК; - лидер команды проекта – профессионал в вопросах управления качеством и экономики качества. Необходимо наделить команду полномочиями, ресурсами в соответствии с целями создания системы управления затратами на качество. Важно, чтобы в систему управления затратами на качество были вовлечены компетентные, знающие сотрудники организации. Поэтому обязательным условием функционирования системы является обучение ключевых сотрудников всех подразделений основным принципам управления затратами, их ролью и задачами в этом процессе. Необходимо разработать корпоративную методику учета затрат. Для того чтобы получать все сведения о затратах на качество, нужно использовать не только данные бухгалтерского учета, но и рассчитывать все затраты. Эта методика должна описывать все существующие в компании элементы затрат на качество и устанавливать последовательность по сбору, оценке данных по затратам. Выявленные данных рекомендуется сводить в таблицу, где они распределяются по подразделениям организации, а затем обобщаются и используются для анализа. Результатом анализа должно стать установление целей совершенствования организации. Важно определить ответственных лиц за реализацию установленных в методике требований и предоставление отчетов о затратах на качество.

Лекция № 5 |

Последнее изменение этой страницы: 2019-10-24; Просмотров: 178; Нарушение авторского права страницы