|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ формирования прибыли ООО «Риал»

Краткая характеристика хозяйственной деятельности ООО «Риал»

Значение прибыли для совершенствования и расширения производства ни у кого не вызывает сомнения. Прибыль является одной из основных целей хозяйственной деятельности и основным показателем эффективности хозяйствующего субъекта за определенный период. В экономической теории проблема прибыли анализировалась на всем протяжении формирования различных теорий и направлений и является актуальной до настоящего времени. В условиях рыночной экономики возрастает значение коммерческой деятельности с целью получения максимальной прибыли для удовлетворения материальных и социальных потребностей работников и производственного развития предприятия. При определении объема закупки того или иного товара и возможностей его продажи партнеры должны обязательно просчитывать выгодность хозяйственной сделки, т.е. возможность получения оптимального уровня и массы прибыли. Получение прибыли является результатом производства и продажи товара в любой форме (продукция, работы или услуги), основанных на привлечении капитала, труда и природных ресурсов. Максимизация прибыли путем изменения доли переменных и постоянных затрат открывают возможность предпринимателям планировать на перспективу размеры прироста прибыли в зависимости от хозяйственных успехов в производстве конкурентоспособной продукции и заблаговременно принимать соответствующие меры по изменению в ту или иную сторону величины переменных и постоянных затрат. В качестве практической базы для исследования и анализа прибыли были использованы материалы отчетности Общества с ограниченной ответственностью «Риал» за 2006-2008 гг. Общество с ограниченной ответственностью «Риал» создано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», на основании решения учредителя от 31 июля 2000 года. Основным видом деятельности общества является производство и реализация корпусной мебели. Целью создания организации являлось производство данной продукции и удовлетворение существующего спроса на не на рынках г.Липецка и Липецкой области, участие в конкурсах, проводимых государственными и муниципальными учреждениями и, соответственно, получение прибыли в процессе этой деятельности. ООО «Риал» выпускает широкий ассортимент продукции из ЛДСП толщиной 16мм, содержащий более 50 наименований. Цены на производимую продукцию аналогичны ценам конкурирующих фирм. Производственная база предприятия находится по адресу: г.Липецк, ул. Баумана, 299а. ООО «Риал» является динамично растущим малым предприятием, которое активно действует на рынках мебельной продукции г. Липецка и Липецкой области, других регионов страны. Предприятие самостоятельно планирует свою деятельность и определяет перспективы ее развития, исходя их спроса на товары, продукцию, оказываемые работы и услуги. Для анализа и оценки уровня и динамики показателей прибыли составляются таблицы (табл. 1, 2), в которой используются данные бухгалтерской отчетности ООО «Риал» из формы №2 (приложение 2, 3, 4). Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций. Рассмотрим динамику показателей финансовых результатов деятельности ООО «Риал» за 2006-2008 годы (см. табл. 1, 2). Таблица 1 - Динамика основных экономических показателей деятельности ООО «Риал» за 2006-2007 годы

Таблица 2 - Динамика основных экономических показателей деятельности ООО «Риал» за 2007-2008 годы

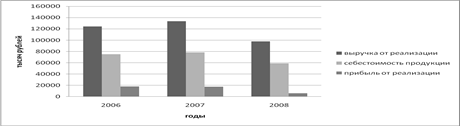

В таблицах 1, 2 была проведена оценка динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль. Отклонение рассчитывалось как разница финансовых показателей за отчетный и прошлый периоды. Применив указанную форму расчета, найдем отклонение показателей выручки 2007 года от показателей выручки 2006 года: 133793–124455=9338 тысяч рублей. Рассчитаем отклонение показателей чистой прибыли, полученной в 2007 году, от показателей чистой прибыли 2006 года: 8052–7242=810 тысяч рублей. Для определения темпа роста принимаем результаты предыдущего отчетному году за 100 % и находим долю изменения показателей отчетного года к показателям базового года. Рассчитаем темп роста выручки в 2007 году: 133793*100/124455=107, 5% Рассчитаем темп роста чистой прибыли в 2007 году: 8052*100/7242=111, 1% Таким образом, выручка от продаж в 2007 году по сравнению с 2006 годом увеличилась на 9338 тысяч рублей (7, 5%), что привело к увеличению прибыли, оставшейся в распоряжении организации на 810 тысяч рублей (11, 1%). Себестоимость выпускаемой продукции в 2007 году увеличилась на 3028 тысяч рублей (4%). В связи с тем, что темп роста выручки от продаж опережает темп роста себестоимости продукции, произошло увеличение валовой прибыли по сравнению с 2006 года на 6310 тысяч рублей (12, 8%). Прибыль от продаж в 2007 году сократилась на 198 тысяч рублей за счет увеличения управленческих расходов на 26, 1%. В 2008 году по сравнению с 2007 годом происходит снижение всех экономических показателей. Произошло снижение валовой прибыли за счет снижения выручки от продаж (на 36027 тысяч рублей). Себестоимость в 2008 году также уменьшилась на 19512 тысяч рублей. Прибыль от продаж уменьшилась на 11 903 тысяч рублей, несмотря на сокращение управленческих и коммерческих расходов. Общая сумма выручки от реализации продукции (работ, услуг) в 2008 году сократилась в 1, 4 раза (на 36027 тысяч рублей). Причиной послужило общее ухудшение условий для предпринимательской деятельности, доминирующую роль в котором сыграл финансовый кризис. Графически динамика финансовых показателей изображена на рисунке 5.

Рисунок 5- Динамика финансовых показателей ООО «Риал»

После формирования прибыли отчетного периода, она корректируется для целей налогообложения, что представлено в табл. 3. Таблица 3 – Расчет налогооблагаемой прибыли ООО «Риал» за 2006-2008гг.

Из таблицы 3 видно, что сумма налогооблагаемой прибыли в 2007 году увеличилась на 3375 тысяч рублей, а в 2008 году уменьшилась на 10692 тысяч рублей. Снижение произошло в основном за счет уменьшения прибыли от продаж продукции (11903 тысяч рублей). Сумма налога на прибыль в 2007 году по сравнению с 2006 годом увеличилась на 810 тысяч рублей, на ту же сумму уменьшилась чистая прибыль. В связи с уменьшением налогооблагаемой прибыли в 2008 году по сравнению с 2007 годом на 10692 тысяч рублей, уменьшилась сумма налога на прибыль на 2566 тысяч рублей. На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль. Эффективность основной деятельности предприятия по производству и реализации продукции характеризуется показателем рентабельности затрат. Он определяется отношением прибыли от продажи продукции к полной себестоимости реализованной продукции и представлен формулой (12):

k = Р/S,

где k – рентабельность затрат; Р – прибыль от продажи продукции; S – общая сумма затрат на производство и реализацию продукции. Данный коэффициент показывает уровень прибыли на один рубль затраченных средств и рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции. В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий. Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов изделий или групп изделий. Рентабельность единицы продукции имеет большое значение и определяется отношением разницы между отпускной ценой и себестоимостью к себестоимости одного изделия и рассчитывается по формуле (13):

k = Цi – Сi/Сi, (13)

где k – рентабельность единицы продукции; Цi – отпускная цена единицы продукции; Сi – себестоимость единицы продукции. Важность анализа показателей рентабельности отдельных видов продукции, связана с тем, что предприятие должно осуществлять контроль за затратами по ее производству и реализации. Если на рынке имеется достаточно высокий спрос на продукцию с низким уровнем рентабельности, предприятие может сделать выпуск такой продукции выгодным только сокращая затраты по ее производству. Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж. Он определяется отношением величины прибыли к объему продаж по формуле (13):

k = Р/N (13)

где k – рентабельность продаж; Р – прибыль от продажи продукции (прибыль до налогообложения или чистая прибыль); N – выручка от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. В качестве величины прибыли могут быть показатели: прибыль от продаж, прибыль до налогообложения, чистая прибыль [15, с.18]. Объем продаж выражается показателем выручки от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Рентабельность продаж характеризует эффективность предпринимательской деятельности и показывает, сколько получено прибыли с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции [5, с.248]. Исходя из приведенной формулы расчета рентабельности продаж, можно определить влияние на ее изменение по сравнению с предыдущим периодом изменения цен на продукцию и изменения уровня себестоимости. Если выразить прибыль от продажи как разницу между выручкой от продажи без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей и полной себестоимостью реализованной продукции, то формула (14) расчета рентабельности продаж будет иметь следующий вид:

k = N–S/N, (14)

где k – рентабельность продаж; S – полная себестоимость реализованной продукции; N – выручка от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. Изменение рентабельности продаж за счет изменения цен на реализованную продукцию (N) определяется по формуле (15):

Dk(N)=(N1–S0/N1)–(N0–S0/N0) (15)

Влияние фактора изменения себестоимости (S) на рентабельность продаж определяется по формуле (16):

Dk(S)=(N1–S1/N1)–(N1–S0/N1) (16)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 176; Нарушение авторского права страницы