|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оптимизация системы управления прибылью ООО «Риал» ⇐ ПредыдущаяСтр 6 из 6

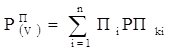

Резервы роста прибыли - это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения вне реализационных убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением. При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции. Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле (17):

где Пi - плановая сумма прибыли на единицу i-й продукции; РПk- количество дополнительно реализованной продукции в натуральных единицах измерения.

Если прибыль рассчитана на рубль товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле (18).

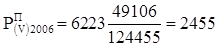

где: PV - возможное увеличение объема реализованной продукции; ПВ - фактическая валовая прибыль; V - фактический объем реализованной продукции (выручка). Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с производственными возможностями предприятия позволяет спрогнозировать увеличение объема производства и реализации продукции ООО «Риал» на 5% в следующем году. Рассчитаем резерв увеличения прибыли за 2006 год за счет увеличения объема выпуска и реализации продукции ООО «Риал» (см. формулу 18):

PV2006 =124455 * 5% = 6223 тысяч рублей П2006 = 49106 тысяч рублей V2006 = 124455 тысяч рублей

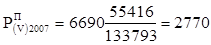

Теперь рассчитаем резерв увеличения прибыли за 2007 год за счет увеличения объема выпуска и реализации продукции ООО «Риал» аналогичным способом. PV2007 =133793 * 5% = 6690 тысяч рублей П2007 = 55416 тысяч рублей V2007 = 133793 тысяч рублей

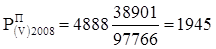

Теперь рассчитаем резерв увеличения прибыли за 2008 год за счет увеличения объема выпуска и реализации продукции ООО «Риал» аналогичным способом.

PV2008 =97766 * 5% = 4888 тысяч рублей. П2008 = 38901 тысяч рублей V2008 = 97766 тысяч рублей

Таким образом, увеличив объем выпуска продукции на 5% рассматриваемое нами предприятие в 2006 году могло увеличить свою прибыль на 2455 тысяч рублей, в 2007 году - на 2770 тысяч рублей, а в 2008 году – на 1945 тысяч рублей. Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов. Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле (19):

где:

V - фактический объем реализованной продукции за изучаемый период; PV -возможное увеличение объема реализации продукции.

Затраты на производство и реализацию произведенной продукции в целом и по статьям за 2006-2008 гг. (фактически и по плану), представлены в таблице 10.

Таблица 10 - Затраты на производство и реализацию продукции фактически и по плану на предприятии ООО «Риал» за 2006-2008гг.

Изучив таблицу 10 можно сделать выводы. В 2006 году затраты на прочие производственные расходы превысили сумму, определенную планом на 924 тысячи рублей, также увеличилась производственная себестоимость на 754 тысячи рублей. Сумма затрат на управленческие расходы также превышает план на 548 тысяч рублей. Анализируя затраты 2007 года можно увидеть что расходы на управленческие затраты снизились и не превышают план. Транспортно-заготовительные расходы увеличились на 149 тысяч рублей по сравнению с планом. Также превышена сумма управленческих и коммерческих расходов – на 1365 тысяч рублей, на 708 тысячи рублей соответственно. В 2008 году расходы также превышают план транспортно-заготовительные, управленческие и коммерческие расходы на 84, 628 и 235 тысяч рублей соответственно. Все вышеперечисленные расходы необходимо сократить. Для того, чтобы затраты на производство и реализацию продукции по статьям привести в сопоставимые значения, пересчитаем их на 1 рубль произведенной и реализованной продукции (К), используя формулу (20):

К=

где К – отношение произведенной и реализованной продукции на 1 рубль

Статьи затрат, пересчитанные на 1 рубль произведенной и реализованной продукции представлены в табл. 11. Таблица 11 - Затраты, пересчитанные на 1 рубль товарной продукции фактически и по плану на предприятии ООО «Риал» за 2006-2008 гг.

Как показывают данные таблицы 11, в 2006 году существуют резервы снижения себестоимости продукции за счет уменьшения транспортно – заготовительных, коммерческих затрат и прочих производственных расходов. Возможное снижение затрат на рубль товарной продукции в 2006 году можно рассчитать следующим образом: З2006 = (0, 018+0, 034+0, 093)-(0, 017+0, 03+0, 085)= 0, 013 рублей Как показывают данные таблицы 11, в 2007 году существуют резервы снижения себестоимости продукции за счет уменьшения управленческих и коммерческих затрат. Аналогичным способом рассчитывается возможное снижение затрат на рубль товарной продукции в 2007 году: З2007 =(0, 258+0, 028)-(0, 248+0, 023)= 0, 015 рублей Так же рассчитаем возможное снижение затрат на рубль товарной продукции в 2008 году. В данном случае существуют резервы снижения себестоимости продукции за счет уменьшения расходов на сырье и материалы, транспортно-заготовительные расходы, управленческие и коммерческие затрат. З2008 =(0, 034+0, 018+0, 321+0, 019)-(0, 033+0, 017+0, 314+0, 017)= 0, 011 руб. Затраты на рубль товарной продукции в 2006 году составили 0, 856 рублей снижение этой суммы на 0, 013 рублей позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости (см. формула 19).

Затраты на рубль товарной продукции в 2007 г. составили 0, 867 рублей снижение этой суммы на 0, 015 рублей позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости в 2007 году (см. формула 19).

Затраты на рубль товарной продукции в 2008 г. составили 0, 94 рублей снижение этой суммы на 0, 011 рублей позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости в 2008 году (см. формула 19).

Исходя из расчетов можно подвести следующий итог. В 2006 году резервы снижения себестоимости продукции за счет уменьшения транспортно - заготовительных и коммерческих затрат составляли 1699 тысяч рублей, в 2007 году можно сэкономить за счет уменьшения управленческих и коммерческих затрат 2107 тысяч рублей, а в 2008 году за счет уменьшения расходов на сырье и материалы, транспортно-заготовительные расходы, управленческие и коммерческие затраты можно сэкономить 1129 тысяч рублей. Подведем итог по расчетам резервов увеличения прибыли за счет увеличения объема выпуска и реализации продукции на 5%. Рассматриваемое нами предприятие в 2006 году могло увеличить свою прибыль на 2455 тысяч рублей, в 2007 году – на 2770 тысяч рублей, а в 2008 году – на 1945 тысяч рублей. Обобщив все выявленные резервы роста прибыли, мы увидим что, в 2006 году прибыль могла увеличиться на 4154 тысяч рублей, в 2007 году – 4877 тысяч рублей, а в 2008 году – 3074. Таким образом, при грамотном распределении резервов увеличения прибыли можно достичь лучших финансовых результатов.

Рекомендации по оптимизации прибыли ООО «Риал»

Проведенное исследование во втором разделе данной работы на ООО «Риал» свидетельствует об ухудшении деятельности предприятия в 2008 году. Ухудшение эффективности финансово-хозяйственной деятельности предприятия стало возможным из-за недостаточной обеспеченности производства собственными средствами и оптимальными объемами реализации продукции. В итоге, доходы от основной деятельности недостаточны, чтобы покрыть связанные с ее осуществлением расходы. Такой недостаток на предприятии обычно покрывается за счет других источников доходов: безвозмездной передачей товаров и прочих доходов, однако на предприятии суммы прочих доходов очень малы. Поэтому, предприятию необходимо рассмотреть возможности расширения сферы деятельности с ориентацией на получение максимальных доходов при минимальных операционных расходах и оптимальных расходах по другим видам деятельности. Руководство предприятия должно четко представлять, за счет каких источников организация будет осуществлять свою деятельность и в какие сферы деятельности будет вкладываться капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия. Переход к рыночным отношениям требует глубоких сдвигов в деятельности предприятия. Необходимо осуществлять крутой поворот в интенсификации производства, переориентировать предприятие на полное и первоочередное использование качественных факторов экономического роста. В условиях перехода к рыночной экономике, ее начального этапа очень важны мероприятия научно-технического характера. Важнейшим фактором повышения эффективности производства был и остается научно-технический прогресс. В современных условиях формирования рыночных отношений нужны революционные, качественные изменения, переход к принципиально технологиям, перевооружение на основе новейших достижений науки и техники. Коллективы предприятий, их руководители главное внимание уделяют материальному стимулированию труда. Большая часть прибыли после уплаты налогов направляется в фонд потребления. Такое положение ненормально. Очевидно, по мере развития рыночных отношений, предприятия начнут уделять должное внимание развитию производства на перспективу и будут направлять необходимые средства на новую технику, обновление производства, на освоение и выпуск новой продукции (работ, услуг). Так же необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда работников. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создают предпосылки для значительного повышения производительности труда. Предстоит обеспечить внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, добиваться роста культуры производства, укрепления порядка, дисциплины, стабильности трудовых коллективов [16, с.3]. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: 1. Строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ. 2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала. 3. Повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю. 4. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ. 5. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия. 6. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования. 7. Сокращение непроизводственных расходов и производственного брака. 8. Применение самых современных механизированных и автоматизированных средств для выполнения работ. 9. Рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы. 10. Повысить в составе реализации удельного веса мелкооптовой продукции. 11. Совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий. 12. Осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей. 13. Осуществлять постоянный контроль за условиями хранения и транспортировки сырья и готовой продукции. Предприятие ООО «Риал» является коммерческой структурой. Цены, устанавливаемые на предприятии, не регулируются государством. Предприятие самостоятельно устанавливает цены на товары, исходя из сезонности, покупной стоимости, спроса на данный товар и цен на рынке товаров, а также цен, устанавливаемых конкурентами. Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов: валовых доходов предприятия, дохода предприятия от продажи продукции, валовых расходов предприятия, уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений. Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях. В анализе факторов, влияющих на величину прибыли, лежат резервы увеличения прибыли предприятия, основными из которых являются: 1. Обеспечение роста объема производства продукции на основе технического его обновления и повышения эффективности производства. 2. Улучшение условий продажи продукции, в том числе за счет совершенствования расчетно-платежных отношений между предприятиями. 3. Изменение структуры производимой и продаваемой продукции за счет увеличения доли более рентабельной. 4. Снижение валовых расходов на производство и обращение продукции. 5. Установление реальной зависимости уровня цен от качества производимой продукции, ее конкурентоспособности, спроса и предложения аналогичной продукции другими производителями. 6. Увеличение прибыли от прочей деятельности предприятия (от продажи основных фондов, иного имущества предприятия, валютных ценностей, ценных бумаг и т. д.). Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего – о формировании затрат на производство и себестоимости продукции. Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам изделий. Важно отметить, что в зависимости от учетной политики, производимой предприятием в области производственного учета, степень детализации учета затрат, а следовательно и анализа, различны для разных предприятий. Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту.

Заключение

В результате проведенного в дипломной работе исследования удалось проанализировать финансово-хозяйственную деятельность организации на примере ООО «Риал» и оптимизировать процесс формирования прибыли коммерческой организации. Тем самым были решены поставленные при исследовании задачи, а именно: - исследована экономическая категории «прибыль»; - определен порядок и специфика формирования прибыли коммерческой организации; - выявлены факторы, влияющие на величину прибыли; - проведен факторный анализ прибыли ООО «Риал»; - предложены практические рекомендации по усовершенствованию процесса формирования и распределения прибыли. В первой главе работы были определены порядок и специфика формирования прибыли коммерческой организации выявлены факторы влияния на прибыль. Так же была рассмотрена классификация факторов прибыли. Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов. Выделяют внешние и внутренние факторы. К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы коллектива данного предприятия. Внутренние факторы подразделяются на производственные и внепроизводственные. Среди многообразия внешних факторов можно выделить основные: степень политической стабильности, состояние экономики государства, демографическая ситуация в стране, конъюнктура рынка, в том числе рынка потребительских товаров, темпы инфляции и другие. Во второй главе работы была дана характеристика ООО «Риал» и на основании данных финансовой отчетности произведен анализ основных показателей организации. Так же был проведен факторный анализ прибыли организации от реализации продукции. В результате анализа финансовое положение ООО «Риал» признано не стабильным и деятельность по формированию прибыли в организации не позволяют компании вести конкурентную «борьбу» на рынке производства и реализации мебели. В третьей главе работы на основании анализа финансового положения компании были сформулированы рекомендации по увеличению объема прибыли, укреплению финансовой устойчивости компании и по оптимизации деятельности по управлению формированию прибыли. К ним относятся: 1. Строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ. 2. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала. 3. Повышение эффективности деятельности предприятия по сбыту продукции. 4. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ. 5. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия. 6. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования. 7. Сокращение непроизводственных расходов и производственного брака. 8. Применение самых современных механизированных и автоматизированных средств для выполнения работ. 9. Рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы. 10. Повысить в составе реализации удельного веса мелкооптовой продукции. 11. Совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий. 12. Осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей. 13. Осуществлять постоянный контроль за условиями хранения и транспортировки сырья и готовой продукции. Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего – о формировании затрат на производство и себестоимости продукции. Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Библиографический список 1. Астринский Д. Экономический анализ финансового положения предприятия // Экономист. 2000. №12. С. 53-59. 2. Бакаев М.И., Шеремет А.Д. Теория экономического анализа: учебник. – 3-е изд., перераб. М.: Финансы и статистика, 2003. 288 с.3. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. М.: Финансы и статистика, 2000. 208 с. 4. Бачурин А. Повышение роли экономических методов управления // Экономист. 2002. №4. С. 28-31. 5. Бланк И.А. Управление прибылью. М.: Ника-Центр, Эльга, 2007. 768 с. 6. Быкова Е. В. Регулирование массы и динамика прибыли // Финансы. 1996. №4. С. 29-30. 7. Гиляровская Л.Т., Ендовицкий Д.А. Финансово-инвестиционный анализ и аудит коммерческих организаций. Воронеж: Издательство Воронежского государственного университета, 1997. 336 с. 8. Глазунов В.Н. Критерии оценки рентабельности и платежеспособности// Дело. 2000. №1. С. 67-72. 9. Карпова Т.П. Управленческий учет. М.: ЮНИТИ, 2004. 584 с. 10. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга, 2000. 486 с. 11. Ковалев В.В. Финансовый анализ: методы и процедуры: Научное издание. М.: Финансы и статистика, 2001. 560 с. 12. Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. 2000. №10 С. 15-17. 13. Колчина Н.В., Поляк Г.Б., Бурмистрова Л.М. Финансы организаций (предприятий): учеб. для вузов. М.: ЮНИТИ-ДАНА, 2007. 382 с. 14. Косякин И. Финансовый анализ, как инструмент управления предприятием // Финансовая газета. 2000. №7. С. 13-16. 15. Липатова И.В. Анализ доходности предприятия // Финансы. 1999. №12. С. 18-20. 16. Литвин М.И. Прогнозирование прибыли на основе факторной модели // Финансовый менеджмент. 2002. №6. С. 3-10. 17. Ложкин О. Факторная зависимость рентабельности капитала// Аудит и финансовый анализ. 2001. №3. С. 130-131. 18. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ-ДАНА, 1999. 254 с. 19. Матвейчева Е., Вишнинская Г. Финансовые результаты деятельности предприятия // Аудит и финансовый анализ. 2000. №1. С. 28-32. 20. Новодворский В.Д., Клестова Н.В., Шпак А.В. Прибыль предприятия: бухгалтерская и экономическая // Финансы. 2003. №4. С. 64-68 21. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2001. 360 с. 22. Раицкий К.А. Экономика предприятия. М.: ИВЦ «Маркетинг», 2000. 346 с. 23. Скляренко В.К., Казакова Р.П. Методы планирования прибыли предприятия // Справочник экономиста. 2005. №2. С. 11-16. 24. Уткин Э. Финансовый менеджмент. Учебник для вузов. М.: Издательство «Зерцало», 1998. 239 с. 25. Чернов В. Анализ рентабельности // Аудит и финансовый анализ. 2001. №2. С. 70-71. 26. Чечевицина Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник. М.: Дашков и К, 2005. 352 с. 27. Шамхалов Ф. Прибыль – основной показатель результатов деятельности организации // Финансы. 2000. №6. С. 19-22. 28. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. М.: ИНФРА-М, 2004. 186 с. 29. Юдина Л.Н. Анализ себестоимости и прибыли в системе «Директ-костинг» // Финансовый менеджмент. 2005. №5. С. 89-97. 30. Яцюк Н., Халевинсая Е. Оценка финансовых результатов деятельности предприятия // Аудит и финансовый анализ. 2002. №1. С. 80-83. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-10-03; Просмотров: 181; Нарушение авторского права страницы

, (17)

, (17) - резерв роста прибыли за счет увеличения объема продукции;

- резерв роста прибыли за счет увеличения объема продукции;  , (18)

, (18) тысяч рублей.

тысяч рублей. тысяч рублей

тысяч рублей тысяч рублей

тысяч рублей , (19)

, (19) - резерв увеличения прибыли за счет снижения себестоимости продукции;

- резерв увеличения прибыли за счет снижения себестоимости продукции;  - возможное снижение затрат на рубль продукции;

- возможное снижение затрат на рубль продукции;  , (20)

, (20) - общая сумма затрат;

- общая сумма затрат;  - объем товарной продукции в ценах реализации.

- объем товарной продукции в ценах реализации. = 0, 013x(124455+6223)=1699 тысяч рублей

= 0, 013x(124455+6223)=1699 тысяч рублей = 0, 015x(133793+6690)=2107 тысяч рублей

= 0, 015x(133793+6690)=2107 тысяч рублей = 0, 011x(97766+4888)=1129 тысяч рублей

= 0, 011x(97766+4888)=1129 тысяч рублей