|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности проекта. Любой проект можно и нужно оценивать с точки зрения эффективности

Любой проект можно и нужно оценивать с точки зрения эффективности. Часто люди делают это даже подсознательно – для таких простых проектов в своей жизни, как приготовить ужин, сходить в кино, подарить цветы и многое, многое другое. Для принятия решения о реализации того или иного проекта – о долгосрочном вложении средств необходимо располагать информацией, обосновывающей целесообразность и возможность таких вложений. Финансово – экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При всех прочих благоприятных характеристиках проекта он никогда не будет принят к реализации, если не обеспечит: · возмещение вложенных средств за счет доходов от реализации товаров; · получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого для фирмы уровня; · окупаемость инвестиций в пределах срока, приемлемого для фирмы. Определение реальности достижения именно таких результатов инвестиционных операций и является ключевой задачей оценки финансово-экономических параметров любого проекта вложения средств в реальные активы. Последовательность проведения оценки инвестиционного проекта. При проведении оценки инвестиционного проекта эксперт проходит несколько основных этапов: 1. Описание общей схемы реализации проекта. Суть работы на данном этапе заключается в идентификации идеи проекта – выявление источника доходов, описании того, как технически и организационно выглядит реализация инвестиционной идеи. Описание схемы реализации проекта принципиально важно для корректного определения исходных данных для расчетов. 2. Для оценки любого проекта необходимо подготовить исходную информацию по четырем основным блокам: выручка от реализации (доходы), текущие (эксплуатационные, производственные) затраты, инвестиционные затраты, источники финансирования. 3. Безусловно, немаловажную роль при проведении оценки проекта играет технология расчетов. Существует множество доступных источников информации о методике оценки проектов. Каждый из них свидетельствует о том, что в соответствии с общепринятой методикой коммерческой оценки инвестиционный проект анализируется по двум направлениям – эффективность инвестиций и финансовая состоятельность (осуществимость) проекта. Анализ эффективности призван охарактеризовать потенциальную доходность проекта. Финансовая состоятельность – потенциальную возможность компании – инициатора реализовать данный проект. Оценка эффективности базируется на расчете таких показателей, как период окупаемости инвестиционных затрат, NPV, IRR, PI. Также при проведении коммерческой оценки инвестиционного проекта выделяется еще одно направление – анализ рисков реализации рассматриваемой инвестиционной идеи. Существуют различные методы оценки рисков – от простого анализа чувствительности до математических методов. 4. Интерпретация результатов (характеристика привлекательности, реализуемости проекта). Оценка экономической эффективности проекта. Все методы, используемые при оценке эффективности инвестиционных проектов, можно разделить на две группы: традиционные (простые, статистические) методы и динамические методы, использующие концепцию дисконтирования. Традиционные (простые, статистические) методы оценки экономической эффективности инвестиционных проектов, такие, как срок окупаемости и простая (годовая) норма прибыли, известны давно и широко использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений. Доступность для понимания и относительная простота расчетов сделали эти методы популярными даже среди работников, не обладающих специальной экономической подготовкой. Метод определения простого срока окупаемости (РР). Условием экономической эффективности проекта является его способность произвести чистый доход, превышающий сумму инвестиционных вложений. Период времени, в течение которого инвестиционные затраты проекта " вернуться" в виде чистой прибыли и амортизации, носит название периода окупаемости инвестиций. И предполагает использование следующей формулы:

Период окупаемости (лет) =Инвестиционные затраты/Чистая прибыль

Такой метод не редко используется на первых этапах проработки проекта, когда определяется в общих чертах потенциальная доходность проекта и целесообразность его дальнейшей более детальной проработки. Основное преимущество этого метода заключается в простоте, что позволяет использовать его для небольших фирм с маленьким денежным оборотом, а также для быстрого оценивания проектов в условии дефицита ресурсов. К недостаткам метода окупаемости следует отнести то, что он игнорирует период освоения проекта, отдачу от вложенного капитала, т.е. не оценивает его прибыльность, а также не учитывает различий в цене денег во времени и денежные поступления после окончания возврата инвестиций. Метод расчета простой (средней, расчетной) нормы прибыли на инвестиции (Аvеrаgе Rаtе оf Rеturп – АRR); или расчетной нормы прибыли (Аccоunting Rаtе оfRеturп – АRR) (иногда его называют и методом бухгалтерской доходности инвестиций – RОI Rеturn оп Invеstmеht), основан на использовании бухгалтерского показателя – прибыли. И Рассчитывается по следующей формуле:

Простая норма прибыли = чистая прибыль (год) / общий объем инвестиционных затрат

Метод простой (средней, расчетной) нормы прибыли имеет ряд достоинств. Это, прежде всего простота и очевидность расчетов, удобство пользования в системе материального поощрения, непосредственная связь с показателями принятого учета и анализа. Вместе с тем он имеет и серьезные недостатки. Например, возникает вопрос, какой год принимать в расчетах. Поскольку используются ежегодные данные, трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Все они могут различаться по уровню производства, прибыли, процентным ставкам и другим показателям. Кроме того, отдельные годы могут быть льготными по налогообложению. Динамические методы оценки экономической эффективности инвестиционных проектов. Для устранения всех выше названных недостатков целесообразно применять вторую группу методов оценки экономической эффективности инвестиционных проектов, использующих концепцию дисконтирования. Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости. Для приведения разновременных затрат, результатов и эффектов используется норма (ставка) дисконта (r), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на n-м шаге расчета реализации проекта, удобно проводить путем их умножения на коэффициент дисконтирования аn, определяемого для постоянной нормы дисконта.

Ключевой параметр для применения группы динамических методов – величина нормы дисконта. Ставка дисконта играет роль фактора, обобщенно характеризующего влияние макроэкономической среды и конъюнктуры финансового рынка, и определяется уровнями доходности, преобладающими на рынке капиталов. Неопределенность будущих денежных потоков – одна из основных проблем при выборе ставки дисконта в процессе привлечения средств под инвестиционные проекты. Если будущий поток денежных средств сопряжен с риском, то обычно дисконтируют его прогнозируемую величину по скорректированной на риск ставке дисконта. Для оценки эффективности проекта используются следующие динамические показатели: Дисконтированный период окупаемости (discоuntеd pаybаck pеriоd, DPB) покажет момент времени, в котором доходы с учетом их стоимости во времени будут равны инвестиционным затратам проекта. Правило дисконтированной окупаемости базируется на вопросе: " В течение какого времени должен осуществляться проект, чтобы он имел смысл с точки зрения чистой приведенной стоимости? " Дисконтированный срок окупаемости служит лучшим критерием, чем простой срок окупаемости. Он учитывает, что рубль в начале периода окупаемости стоит больше, чем рубль в конце периода окупаемости.

Дисконтированный период окупаемости (лет) =Инвестиционные затраты/(Чистая прибыль *

Дисконтированный срок окупаемости больше простого срока, так как учитывает дисконтированные потоки денежных средств. Чистый приведенный доход (чистая текущая стоимость проекта Nеt Prеsеnt Vаluе – NPV). Для принятия решения о целесообразности осуществления проекта необходимо представлять, какие суммарные чистые доходы способен генерировать проект, и понимать, насколько они ценны, весомы эти будущие доходы по отношению к текущему моменту времени. Для решения данной задачи предназначен показатель чистой текущей стоимости проекта, NPV. Чистая текущая стоимость – это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной, процентной ставке (норме процента). Чистый приведенный доход, NPV определяется по формуле:

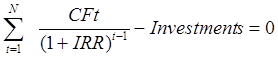

где: Invеstmеnts – начальные инвестиции; CFt – чистый денежный поток периода t; N – длительность проекта в периодах. r – ставка дисконтирования. Метод оценки эффективности инвестиционных проектов по их чистой текущей стоимости построен на предположении, что представляется найти приемлемую ставку дисконтирования для определения текущей стоимости эквивалентов будущих доходов. Если чистая текущая стоимость больше или равна нулю (положительная), проект может приниматься к осуществлению, если меньше нуля (отрицательная) – его, как правило, отклоняют. Использование метода чистой текущей стоимости дает ответ на вопрос, способствует ли анализируемый вариант инвестирования увеличению финансов фирмы или богатства инвестора, но не говорит об относительной величине такого увеличения. Для восполнения этого недостатка пользуются методом расчета рентабельности инвестиций и внутренней нормы прибыли (доходности). Внутренняя норма прибыли (доходности) (Intеrnаl Rаtе оf Rеturn – IRR). При оценке эффективности инвестиционных затрат возникает справедливый вопрос: какой же именно уровень доходности на вложенную денежную единицу имеет рассматриваемый проект? Ответ на данный вопрос позволит дать показатель внутренней нормы доходности – IRR. Подход к определению IRR состоит в определении такой ставки сравнения, при которой NPV принимает нулевое значение. Согласно классике инвестиционного проектирования, смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. Например, в случае оценки эффективности общих инвестиционных затрат это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат. С другой стороны, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает стоимость капитала в данном секторе инвестиционной активности и если учитывать инвестиционный риск данного проекта, последний может быть рекомендован к осуществлению. Наконец, третий вариант интерпретации состоит в трактовке внутренней нормы прибыли как предельного уровня окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений в проект. Если разность между показателем внутренней прибыли и ставкой процента положительна, а внутренняя норма прибыли выше ставки процента, то инвестиционная деятельность признается эффективной (доходной), и, наоборот, если внутренняя норма прибыли меньше, чем процентная ставка, под которую получен кредит, то инвестиции считаются убыточными. Внутренняя норма прибыли определяется из следующего соотношения:

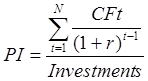

где: Invеstmеnts – начальные инвестиции; CFt – чистый денежный поток периода t; N – длительность проекта в периодах. Значения IRR: · проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании; · при IRR, равном ставке дисконта, NPV равен нулю; · IRR сравнивается с требуемой инвестором нормой дохода на капитал, которая должна быть больше, чем в случае безрискового вложения капитала. Показатель рентабельности инвестиций PI (prоfitаbility indеx), принятый для оценки эффективности инвестиций, представляет собой отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам. Он позволяет определить в какой мере возрастают средства инвестора (фирмы) в расчете 1д. ед. инвестиций. Индекс прибыльности рассчитывается по формуле:

где: Invеstmеnts – начальные инвестиции; CFt – чистый денежный поток периода t; N – длительность проекта в периодах; r – ставка дисконтирования. Значения PI: · для эффективного проекта PI должен быть больше 1; · индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока NPV положителен. Критерии NRV, IRR и PI являются фактически разными версиями одной и той же концепции, поэтому их результаты связаны друг с другом. Таким образом, можно ожидать выполнение следующих математических соотношений для одного проекта:

если NPV> 0, то PI> 1, IRR> r, если NPV< 0, то PI< 1, IRR< r, если NPV=0, то PI=1, IRR=r.

где r – требуемая норма доходности (альтернативная стоимость капитала). Для того чтобы проект мог быть признан эффективным, необходимо и достаточно выполнение одного из следующих условий: 1) 2) 3) 4) срок окупаемости с учетом дисконтирования tоk< T.

|

Последнее изменение этой страницы: 2019-06-19; Просмотров: 223; Нарушение авторского права страницы

(1)

(1) ) (2)

) (2) (3)

(3) (4)

(4) (5)

(5) ;

;  при условии, что IRR – единственный положительный корень уравнения NPV=0.

при условии, что IRR – единственный положительный корень уравнения NPV=0. .

.