|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристика использования оборотных средств

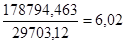

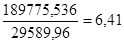

- Число оборотов (119 –121): Чпл = Чот = Δ Ч = 6, 41 – 6, 02 = 0, 39 оборотов

Число оборотов возросло на 0, 39 оборотов, т. е. на 6, 5%. - Коэффициент оборачиваемости (продолжительность 1 оборота в днях) (122 – 124): Кобпл = Кобот = Δ Коб = 56, 2 – 59, 8 = -3, 6 дней

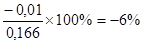

Оборачиваемость увеличилась на 3, 6 дня, т.е. на 6%. - Коэффициент закрепления оборотных средств (125 – 127): Кзакрпл = Кзакрот = Δ Кзакр == 0, 156 – 0, 166 = -0, 01 тыс. руб.

Нехватка оборотных средств на 1 рубль реализованной продукции составляет 0, 01 тыс. руб. (10 руб.), что составляет 6%. - Сумма высвободившихся из оборота или вовлечённых в оборот средств (128 - 129): а) б) В связи с ускорением оборачиваемости оборотных средств на 6, 5%, сумма средств, высвободившихся из оборота, составила 1897, 76 тыс. руб. Расчет показателей себестоимости

Таблица 3 – Группировка затрат по статьям калькуляции.

Характеристика затрат по экономическим элементам Таблица 4 - Экономические элементы затрат

Доля материальных затрат снизилась, что свидетельствует об изменении показателей материалоёмкости, энергоёмкости, металлоёмкости и т. д. По уменьшению доли амортизации можно судить о старении основных фондов. Интенсивность использования живого труда в производстве увеличилась, о чём говорит изменение доли фонда оплаты труда.

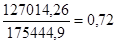

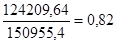

5.3 Оценка уровня затрат на 1 рубль товарной продукции (130 –132):

Зпл = Зот = Δ З = 0, 82 – 0, 72 = 0, 1 руб.

Перерасход затрат на 1 рубль товарной продукции составляет 0, 1 руб. (10 коп.).

Проверка использования фонда заработанной платы по абсолютному и относительному отклонению

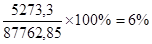

- Абсолютное отклонение (133 – 136): Δ ФЗПппп = 93036, 15-87762, 85= 5273, 3 тыс. руб. Δ ФЗПппп% = Δ ФЗПраб = 64342, 385-71374, 15 = -7031, 765тыс. руб. Δ ФЗПраб% = Т.к. фактический фонд заработной платы рабочих меньше планового, то можно сказать, что на предприятии произвели экономию средств. Но по состоянию фонда заработной платы всего промышленно-производственного персонала можно сделать вывод, что на предприятии допущен перерасход. - Относительное отклонение (137):

Перерасход на предприятии составляет 85, 34 тыс. руб.

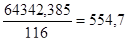

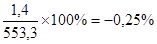

Проверка соотношения темпов роста среднегодовой выработки и среднегодовой зарплаты рабочего Проверка производится по формулам (138 – 143): Среднегодовая заработная плата: ЗПпл = Δ ЗП = 554, 7-553, 3 = 1, 4 тыс. руб.; Δ ЗП% = Δ СГ% = -4, 31%; ∆ I = -4, 31-0, 25= - 4, 56% Темп падения среднегодовой выработки одного рабочего опережает темп падения среднегодовой заработной платы. Процент инфляции составляет Δ I =-4, 56%. На руках имеется сумма средств, не подтверждённая товарной массой. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ РАБОТЫ ПРЕДПРИЯТИЯ Расчёт показателей прибыли

Рассчитываются следующие показатели прибыли: - Прибыль от реализации продукции (144 – 147):

Δ Преал = 36617, 09-24506, 43 = 12110, 66 тыс. руб.

Прибыли от реализации продукции получено на 12110, 66 тыс. руб. больше, чем планировалось, т.е. план перевыполнен на 49, 42%. Это достигнуто за счёт увеличения выручки от реализации и снижения полной себестоимости продукции. - Общая (балансовая) прибыль (148): Побщ = Преал, т.к. Ппроч=0 и Сальдо=0 - Налогооблагаемая прибыль (149 –151):

Δ Пналог = 34912, 86 – 22801, 53= 12111, 33 тыс. руб.

Т.к. предприятие получило больше общей прибыли, чем планировало, то и сумма налогооблагаемой прибыли возросла на 53, 12%. - Чистая прибыль (152 – 154):

Δ Пчист = 26533, 77 – 17329, 16 =9204, 61 тыс. руб.

Предприятие получило чистой прибыли на 9204, 61 тыс. руб. больше, чем планировало, т.е. план перевыполнен на 53, 12%. Это достигнуто за счёт увеличения общей прибыли и снижения стоимости основных фондов.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 171; Нарушение авторского права страницы

оборотов

оборотов оборотов

оборотов =

=

дней

дней дней

дней =

=

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. =

=

= 29589, 96 –

= 29589, 96 –  тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. руб.

руб. руб.

руб.

85, 34тыс. руб.

85, 34тыс. руб. тыс. руб.; ЗПот =

тыс. руб.; ЗПот =  тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.