|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организация управления дебиторской задолженностью в условиях финансового кризиса ⇐ ПредыдущаяСтр 9 из 9

Анализ и управление дебиторской задолженностью в условиях финансового кризиса имеет особое значение, так как подобная иммобилизация оборотных средств становится особенно невыгодной. Однако в то же время в экономической ситуации сегодняшнего дня при существующем уровне конкуренции очень трудно пробиться к потребителю, не давая ему отсрочку платежа (коммерческий кредит). Одним из видов ликвидных оборотных активов является дебиторская задолженность, поэтому многие предприятия в первую очередь начали работу по оптимизации управления дебиторской задолженностью. Сейчас основными проблемами, с которыми сталкиваются предприятия при возникновении дебиторской задолженности, являются: 1) отсутствие достоверной информации о сроках погашения обязательств, в том числе о величине затрат, связанных с изменением размера дебиторской задолженности и времени ее инкассации; 2) отсутствие контроля просроченной и сомнительной задолженности; 3) распределение функций ответственности между разными подразделениями за аккумулирование (сбор) денежных средств, анализ дебиторской задолженности и принятие решения о предоставлении кредита. Система управления дебиторской задолженностью — это процесс, в который вовлечены разные звенья менеджмента компании. Нередко за продажи и взыскание задолженности отвечают разные подразделения организации, поэтому необходимо четкое распределение ответственности за управление дебиторской задолженностью между коммерческой, финансовой и юридической службами. Основой формирования системы антикризисного управления дебиторской задолженностью является финансовая информация. Однако отчеты, которые в настоящее время составляются в ЗАО «Агрофирме Оптина», включают в себя информацию лишь о выставленных счетах-фактурах и полученных платежных поручениях, сопоставив которые, можно определить только суммарный остаток дебиторской задолженности покупателя. Совершенствование учета дебиторской задолжности исходит от компетенции главного бухгалтера и программиста, который мог бы соответствующим образом настроить автоматизированную систему бухгалтерского учета. В ЗАО «Агрофирме Оптина» нет четко налаженной системы учета расчетов с покупателями и заказчиками. В системе бухгалтерского учета не накапливается вся необходимая информация о дебиторах. Отчасти это объясняется отсутствием в штате программиста, способного настроить автоматизированную систему бухгалтерского учета в соответствии с потребностями ЗАО «Агрофирма Оптина», однако, для этого можно воспользоваться услугами организации, занимающейся распространением, установкой и настройкой ППП 1С. Для создания системы управления дебиторской задолженностью в условиях финансового кризиса необходимо в базе данных «1С» в первую очередь дополнить структуру справочника «Договора» полем о предоставлении отсрочки платежа по договору это позволит: определять срок наступления платежа по договору и срок просрочки, выставленные покупателям счета, неоплаченные на текущий момент; периоды просрочки платежа (в днях) по каждому из выставленных счетов; размер безнадежной и сомнительной дебиторской задолженности; а также статистику платежной дисциплины каждого покупателя (средний период просрочки, средняя сумма предоставленного кредита). Для анализа дебиторской задолжности целесообразно эту информацию систематизировать в двух формах: в отчете о списании дебиторской задолженности покупателей и в реестре старения дебиторской задолженности. Для автоматизированного получения этих форм по запросу бухгалтера необходимо в «1С: Бухгалтерия» настроить формирование соответствующих отчетов. Таблица 3.2- Отчет о списании дебиторской задолженности

Таблица 3.3 Реестр старения дебиторской задолженности

Таблицы 3.2 и 3.3 показывают нам наглядно как можно вести учет дебиторской задолжности. Эти формы позволят отследить бухгалтеру заблаговременно у какого покупателя приближается срок оплаты и предупредить о своевременном погашении платежа. Отчет о списании дебиторской задолженности ведется по каждому дебитору и имеет цель контроля за поступлением платежей и ведения статистики платежной дисциплины. Так, например, по счету, максимальный срок оплаты по которому наступает 15.02.08, покупатель погашает дебиторскую задолженность четырьмя платежными поручениями. В графе 6 указывается период просрочки по каждому платежному поручению. Такая форма представления информации позволяет рассчитать величину затрат, вызванных просрочкой платежа по каждому выставленному счету, она будет определяться по формуле: r х (∑ ДЗтд - Тпр), (3.1) где r - банковская ставка процента (дневная); ДЗ - дебиторская задолженность на текущую дату (графа 5 таблица 3.2); Т - период просроченной дебиторской задолженности. При средней ставке 15% годовых (0, 04% в день), по которой ЗАО «Агрофирма Оптина» привлекает денежные средства, затраты, связанные с просрочкой платежа по счету 1, составят 2 076 руб. (0, 04 % (350 тыс. руб. х 3 дн. + 300 тыс. руб. х 5 дн. + 230 тыс. руб. х 8 дн. + 80 тыс. руб. х 10 дн.). Информация о затратах, связанных с обслуживанием просроченной дебиторской задолженности, может быть использована при определении величины процентов, связанных с просрочкой платежа, включаемых в договор, что будет являться одной из самых действенных мер стимулирования платежа в условиях кризиса. Обобщающим отчетом, позволяющим аккумулировать информацию для осуществления контроля за дебиторской задолженностью, является реестр старения (инкассации) дебиторской задолженности. Он представляет таблицу, в которой дебиторская задолженность классифицируется на группы в зависимости от сроков возникновения ( см. таблица 3.3). Количество групп определяется политикой организации в области кредитования клиентов. Реестр старения дебиторской задолженности упрощает также работу бухгалтера при формировании резервов по сомнительным долгам, так как позволяет оперативно контролировать переход просроченной дебиторской задолженности из одной группы в другую. Согласно нормам Налогового кодекса РФ в резерв включается просроченная задолженность покупателей (заказчиков) и поставщиков (подрядчиков) со сроком возникновения не менее 45 дней, долги в пределах 90 дней учитываются в половинном размере (п. 1 и п. 4 ст. 266 НК РФ), при этом сумма создаваемого резерва не может превышать 10 % выручки за отчетный период (п. 4 ст. 266 НК РФ). Информация, содержащаяся в реестре старения дебиторской задолженности, периодически подвергается перекрестной сверке с результатами проведенной инвентаризации. На дату проведения инвентаризации бухгалтерии необходимо составить справку о состоянии дебиторской и кредиторской задолженности фирмы, которую нужно приложить к «Акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» (ф. ИНВ-17). Она должна содержать подробные сведения о каждом дебиторе, сумме задолженности и причине ее возникновения. Здесь же указываются документы, которые подтверждают задолженность (прежде всего, это платежные и отгрузочные документы). В ф. ИНВ-17 предусмотрены графы для выделения подтвержденного и неподтвержденного дебиторами долга. Помимо этого, в ней отдельно указывают обязательства, срок исковой давности по которым подошел к концу. Однако в акте нет графы для указания сумм задолженности с еще не истекшим сроком давности, но которую, тем не менее, посчитали нереальной для взыскания. Эту графу было бы целесообразно включить в документ, в противном случае сумма безнадежных долгов сольется с «просроченными» обязательствами. На основании составленного акта руководитель организации издает приказ о списании безнадежной задолженности. Документально обосновать списание должны следующие документы, свидетельствующие о безнадежности долга: 1) документы, подтверждающие выполнение работ, оказание услуг и поставку товаров, по которым так и не поступила оплата (например, накладные, договоры, акты о выполненных работах); 2) свидетельства об оплате аванса поставщику, который не выполнил договорных обязательств (платежное поручение, расходный кассовый ордер и др.); 3) акты сверок задолженности, подписанные сторонами-участниками сделки. Нереальность взыскания подтверждают следующие документы: 1) выписка из Единого государственного реестра юридических лиц о том, что организация-должник ликвидирована; 2) определение арбитражного суда о завершении конкурсного производства и ликвидации фирмы-дебитора; 3) акт судебного пристава-исполнителя о невозможности взыскания долга с компании-должника. Подготовка реестра старения дебиторской задолженности помогает менеджеру оперативно отслеживать изменения ее структуры и выявлять причины возникновения безнадежных долгов. С целью минимизации рисков возникновения сомнительной и безнадежной дебиторской задолженности необходимо предпринять комплекс мер, направленных на принятие решения об условиях предоставления кредита. Одной из таких мер является формирование кредитной политики. В ее основе лежит сравнение потенциальных выгод от увеличения объема продаж за счет реализации в кредит со стоимостью обслуживания этого кредита. В ЗАО «Агрофирме Оптина» отсутствует кредитная политика, я предлагаю ее ввести. Основными элементами кредитной политики являются: формирование кредитного рейтинга клиентов и выработка условий коммерческого кредитования. Кредитная политика позволит «Агрофирме Оптина» более тщательно изучать клиентов с которыми они заключают договора, предоставляют отсрочку платежа, дают продукцию в кредит. Подобная информация снизила бы риск возникновения дебиторской задолжности. Формирование кредитного рейтинга клиентов заключается в распределении покупателей по группам риска непогашения дебиторской задолженности. В основу распределения могут быть заложены такие показатели, как общее время работы с данным покупателем, объем продаж, объемы и сроки просроченной задолженности по данному покупателю, показатели оборачиваемости дебиторской задолженности. Кредитный рейтинг необходимо перевести в числовое значение. С этой целью все упомянутые выше показатели переводятся в 100-балльную шкалу измерения, в которой нулю соответствует — наименее, а ста — наиболее предпочтительное значение. Возможные значения этих показателей приводятся в таблице 3.4. Затем каждому показателю присваивается весовое значение значимости, и тогда кредитный рейтинг конкретного клиента определяется как сумма взвешенных оценок.

Таблица 3.4- Шкала оценки показателей надежности клиента

Веса значимости (графа 6) определяются на основании анализа опыта работы с покупателями за прошлые отчетные периоды. Для этого необходимо оценить влияние каждого показателя на скорость погашения дебиторской задолженности с помощью коэффициентов корреляции. По этой шкале всех клиентов можно разделить на несколько групп по уровню надежности: 1) группа клиентов повышенного риска, 2) группа клиентов особого внимания, 3) группа надежных клиентов и 4) группа «золотых» клиентов. Подобная классификация позволяет оценить риски и расставить приоритеты при разработке политики кредитования. В зависимости от кредитоспособности покупателя выбираются условия предоставления кредита: длительность отсрочки платежа, размер и условия предоставления скидок; форма штрафных санкций и т. д. Внутрифирменные стандарты ЗАО «Агрофирма Оптина» предоставления кредита могут базироваться на следующих допущениях: 1) клиент набирает менее 50 баллов по шкале надежности, тогда кредит не предоставляется, расчеты ведутся по предоплате или по факту; 2) клиент набирает от 50 до 70 баллов — ему предоставляется ограниченное кредитование; 3) клиент, набравший более 70 баллов, имеет право на получение кредита на стандартных условиях. Наиболее объективным способом формирования кредитного рейтинга клиентов является выделение группы VIP-клиентов, обеспечивающих компании наибольший объем продаж. Предоставление клиенту товарного кредита эффективно тогда, когда его доля в товарообороте превышает его долю в совокупной дебиторской задолженности. При решении этих вопросов на помощь приходит ABC-XYZ анализ. Рассмотрим его методику для ЗАО «Агрофирма Оптина». Имеются данные о товарообороте ЗАО «Агрофирма Оптина» за первое полугодие 2008 г. (таблица 3.5).

Таблица 3.5- Товарооборот ЗАО «Агрофирма Оптина»

Распределение клиентов по группам осуществляется по следующему алгоритму: рассчитывается доля товарооборота по каждому клиенту в общей сумме товарооборота всех покупателей, а затем клиенты распределяются по группам А, В, С в порядке убывания их доли в совокупном товарообороте. В группу А включаются клиенты, приносящие основную часть выручки - 70—80 % от объема продаж; в группу В — клиенты, на которых приходится 10—20 % товарооборота предприятия и закупки которых невелики, но стабильны; в группу С попадают остальные клиенты. На результаты анализа накладываются данные о соответствующей доле дебиторской задолженности, приходящейся на каждую группу клиентов (таблица 3.6). Таблица 3.6 - Результаты ABC-анализа дебиторской задолженности ЗАО «Агрофирма Оптина» за I полугодие 2008 г.

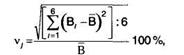

Таким образом, клиенты группы А обеспечивают 73 % общего товарооборота ЗАО «Агрофирма Оптина» и их доля в дебиторской задолженности составляет 56 %. Покупателям этой группы довольно эффективно предоставление товарного кредита, так как их доля в товарообороте превышает долю в совокупной дебиторской задолженности, чего нельзя сказать об оставшихся двух группах. Подобное разделение клиентов на группы может быть использовано как ориентир для взаиморасчетов с ними, для принятия решений по дифференциации предоставляемых клиентам скидок, по максимальным объемам кредита, проценту необходимой предоплаты и т.д. Возможно также проведение XYZ-анализа дебиторской задолженности. С помощью этого анализа выявляются тенденции изменения взаимоотношений с отдельными клиентами. Клиенты классифицируются по стабильности осуществляемых ими закупок, т. е. по значению коэффициента вариации выбранного показателя (например, объема реализации). Определим коэффициент вариации объема реализации по каждому клиенту ЗАО «Агрофирма Оптина» по формуле:

где vi- - коэффициент вариации для i-го клиента; Вi - товарооборот i-го клиента за соответствующий месяц I полугодия 2008 г.; В - среднее значение товарооборота за период; 6 - расчетный период, в мес. Результаты расчетов представим в таблице 3.7.

Таблица 3.7 Расчет коэффициентов вариации объемов реализации по клиентам ЗАО «Агрофирма Оптина» за I полугодие 2008 г.

Теперь нужно отсортировать объекты анализа по возрастанию значения коэффициента вариации и определить группы X, Y и Z. Рекомендуемое распределение: Группа X — объекты, коэффициент вариации по которым не превышает 10%. Группа Y — объекты, коэффициент вариации по которым составляет 10-25%. Группа Z — объекты, коэффициент вариации по которым превышает 25% Таким образом, результаты XYZ-анализа по клиентам ЗАО «Агрофирма Оптина» будут следующими. Наиболее стабильную величину закупок демонстрирует клиент № 1, так как только он попал в группу X с минимальным значением коэффициента вариации (5, 71%). Группу Y составляют клиенты № 2 и № 6, а самой многочисленной является группа Z, в которую входят остальные 4 клиента изучаемой организации. Итоговые результаты ABC-XYZ-анализа обобщаются в матрице, по вертикали которой указываются группы А, В, С, по горизонтали - X, Y, Z . (Приложение). Таким образом, матрица распределяет всех дебиторов на 9 групп, каждой группе соответствует свой уровень надежности, который уменьшается по диагонали матрицы от левого верхнего угла к правому нижнему. Матрица позволяет сделать следующие выводы: для четырех из семи анализируемых клиентов характерна нестабильность закупок, причем у клиента № 2 она совмещается с высокой долей в товарообороте ЗАО «Агрофирма Оптина» — на него нужно обратить особое внимание при заключении дальнейших договоров. У клиента № 1 самая высокая доля в дебиторской задолженности компании, но она вполне оправданна, поскольку он единственный входит в число стабильных клиентов по уровню закупок и у него высокая доля в общем товарообороте предприятия. Результаты распределения клиентов по группам риска неплатежеспособности направляются главному бухгалтеру, который в свою очередь использует их при определении сомнительности того или иного долга. После распределения всех дебиторов по группам с разным уровнем кредитного рейтинга финансовый менеджер работает над определением групповых условий коммерческого кредитования — определяет оптимальные стоимость кредита, срок кредитования и размер предоставляемого кредита. Ключевым является определение оптимального срока кредитования (периода инкассации) дебиторской задолженности. При этом в условиях кризиса важна не столько сама продолжительность оборота дебиторской задолженности, столько то, чтобы она не оказалась более длительной, чем оборот кредиторской задолженности. В базе данных «1С: Бухгалтерия» накапливается вся необходимая информация, но требуется настроить в системе получение отчетов в соответствии с предложенными формами. Также необходимо дополнить структуру справочника «Контрагенты» полями о кредитном рейтинге клиента и условиях коммерческого кредитования. Эта информация должна впоследствии использоваться при заключении новых договоров с каждым покупателем. При формировании условий коммерческого кредитования стоит понимать, что даже в условиях финансового кризиса предприятие не должно полностью отказываться от реализации продукции в рассрочку, так как это, скорее всего, вызовет резкое сокращение объемов продаж. Анализ дебиторской задолжности будет лучше и организованней если на предприятии будет четкое распределение обязанностей. Распределить обязанности в ЗАО «Агрофирма Оптина» предлагаем следующим образом: 1. Бухгалтер по учету дебиторов и кредиторов ежедневно регистрирует поступающие платежи, сверяется с базой данных на предмет просрочки платежа, начисления штрафов и пеней и формирует «Отчет о списании дебиторской задолженности» и «Реестр старения дебиторской задолженности» и направляет их вместе с «Уведомлением о нарушении срока оплаты и сумме начисляемых пеней» менеджеру по продажам, финансовому менеджеру и главному бухгалтеру по электронной почте. 2. Финансовый менеджер ежемесячно ранжирует клиентов по установленному алгоритму. При изменении статуса клиента (и соответственно условий отгрузки и оплаты) финансовый менеджер направляет менеджеру по продажам «Оповещение об изменении статуса клиента» и при необходимости — «Распоряжение о прекращении отгрузок данному клиенту». 3. Менеджер по продажам уведомляет клиента об изменении условий в рамках договора, напоминает о необходимости оплаты, проводит с ним встречи и переговоры, предлагает схемы погашения долга (график погашения, взаимозачет, оплата векселем). Кроме того, необходимо составить акт сверки (в двух экземплярах). 4. Юридический отдел в случае неудачного завершения переговоров с клиентом на основании заявления менеджера по продажам направляет должнику письмо с просьбой вернуть задолженность (заказное с уведомлением) и претензию. 5. Финансовый директор в случае, если выполнение этих процедур не приводит к погашению долга, принимает решение либо продать дебиторскую задолженность, либо заключить договоры цессии, факторинга, или же обращается в суд. 6. Главный бухгалтер несет ответственность за проведение инвентаризации дебиторской задолженности, формирование резервов по сомнительным долгам и документальное оформление списания безнадежных долгов с баланса организации. Поскольку нам необходимо приглашать программиста по настройке программы «1С: Бухгалтерия» целесообразно просчитать затраты. Так, затраты по настройке программы «1С: Бухгалтерия» в соответствии с предложениями можно оценить, исходя из оплаты труда привлекаемого специалиста. Предположительно, на настройку одного отчета (с учетом внесения изменений в справочники) потребуется 1 рабочий день. Затраты составят: 800*8=6400 руб. Реализация предложений по совершенствованию системы учета расчетов с покупателями и заказчиками позволит: обеспечить постоянный контроль за состоянием дебиторской задолжности, своевременное поступление достоверной и полной информации, выявление неплатежеспособных и недобросовестных плательщиков, определение политики предприятия в сфере предоставления кредита. Выводы и предложения

По итогам проведенного исследования можно сделать следующие выводы. 1.Основной целью деятельности ЗАО «Агрофирма Оптина» является получение прибыли. В ЗАО «Агрофирма Оптина» выпускается большой ассортимент продукции. Динамика всех видов продукции положительная. Основной удельный вес в структуре всей продукции в 2008 г занимает выпуск молока – 50, 9%, 20, 0% приходится на выпуск кисло-молочной продукции и 17, 2% составляет выпуск кефира. В целом за анализируемый период абсолютный прирост выпущенной цельномолочной продукции составил 1438, 7 тн., что соответствует 35, 2%. 2. Абсолютный прирост выручки составил за отчетный период 358321 тыс. руб., что соответствует 50, 4%. Динамика прибыли ЗАО «Агрофирма Оптина» за период с 2006 по 2008 гг. также положительная. Так абсолютное увеличение валовой прибыли за отчетный период составило 8304 тыс. руб., что связано с ростом выручки от продаж. Далее, прибыль до налогообложения (бухгалтерская прибыль) увеличилась со значения 1048 тыс. руб. в 2006 г. до 4114 тыс. руб. в 2008 г., т.е. на 3066 тыс. руб. или в 3, 9 раза. Значение показателя чистой прибыли ЗАО «Агрофирма Оптина» возросло на 2154тыс. руб. или в 3, 7 раза. 3.Финансовое состояние организации имеет положительную динамику Коэффициент текущей ликвидности (или коэффициент покрытия) за отчетный период повысился на 0, 321, достигнув к концу 2008 г. 1, 175. ЗАО «Агрофирма Оптина» полностью покрывает краткосрочные долговые обязательства ликвидными активами. Коэффициент автономии в 2006 г. составил 0, 253, в 2007 г. — 0, 392, в 2008 г. – 0, 419 т.е. повысился на 0, 166. Коэффициент маневренности для ЗАО «Агрофирма Оптина» составил -0, 431 и 0, 242 на начало и конец отчетного периода соответственно. Это означает, что на конец отчетного периода 24, 2% собственных и приравненных к ним средств направлялось на пополнение оборотных активов организации. Коэффициент соотношения заемных и собственных средств свидетельствует, что в 2006 г. на каждый рубль собственных средств ЗАО «Агрофирма Оптина», вложенных в активы организации, приходилось почти три рубля заемных средств. Снижение показателя в отчетном периоде до 1, 387 характеризует снижение зависимости фирмы от привлеченного капитала, т.е подтверждает рост финансовой устойчивости предприятия. 4. Дебиторская задолженность за отчетный период имеет тенденцию к увеличению - на 317 тыс. руб., что соответствует 1, 8%. Она носит исключительно краткосрочный характер. К концу 2008 г. в структуре дебиторской задолжности: доля расчетов с покупателями и заказчиками увеличивается до 52, 2%, прочая задолженность снижается до 7, 1%, а оставшиеся 40, 7% приходятся на статью «авансы выданные». Удельный вес среднегодовой величины дебиторской задолженности в составе всех активов предприятия в конце 2008 г. составлял 40, 6%, а в составе оборотных активов - 59, 5% в конце 2008 г. Высокая доля дебиторской задолженности в активах предприятия, означает наличие проблем, связанных с оплатой продукции и услуг ЗАО «Агрофирма Оптина», а также преимущественно неденежный характер расчетов. 5. Оборачиваемость дебиторской задолженности отражает следующее: ЗАО «Агрофирма Оптина» в 2006 г. с момента отгрузки готовой продукции (работ, услуг) покупателям до момента получения денежных средств на счета предприятия в банках требовалось 33, 2 дня, в 2007 г. – 52, 0 дня, в 2008 г. – 41, 4 дня, т.е. чем ниже значение этого показателя, тем быстрее зачисляются денежные средства на счета предприятия в банках, тем эффективнее используются, в конечном счете, оборотные средства в целом. Кредиторская задолженности ЗАО «Агрофирма Оптина» за отчетный период также возросла на 1874 тыс. руб. К концу 2008 г в ЗАО «Агрофирма Оптина» сложилось практически оптимальное соотношением остатков дебиторской и кредиторской задолженности 2006 г. – 1, 7 (31015 тыс. руб. / 18084 тыс. руб.); 2007 г. – 1, 2 (32995 / 27591); 2008 г. – 1, 8 (32889 / 18401). В ЗАО «Агрофира Оптина» используется автоматизированная система бухгалтерского учета «1С: Бухгалтерия» При отражении расчетов с покупателями и заказчиками и в управлении дебиторской задолжностью выявлены недостатки. 1. не создается резерв по сомнительным долгам, 2. недостаточно информации о списании дебиторской задолжности, 3. отсутствует кредитная политика, 4. нет четкого распределения функции по взысканию дебиторской задолжности. Для устранения выявленных недостатков предложено: 1.создавать резерв по сомнительным долгам, 2.формировывать отчет о списании дебиторской задолженности покупателей и реестр старения дебиторской задолженности; 3.применять кредитную политику, основными элементами которой являются: формирование кредитного рейтинга клиентов и выработка условий коммерческого кредитования (при помощи ABC-XYZ анализа). 4. настроить программу «1С: Бухгалтерия» на формирование отчетов, необходимых для анализа и управления дебиторской задолжностью, а также для определения кредитного рейтинга покупателей и заказчиков. 5. распределить функции разных подразделений предприятия, отвечающих за продажи и взыскание задолженности.

Список используемой литературы

1. Федеральный закон " О бухгалтерском учете" от 21 ноября 1996 г. №129 – Ф3. 2. Гражданский кодекс РФ. Часть 1 и 2, - М.: Проспект, 2008 – 480 с. 3. Налоговый Кодекс РФ Часть 1 и 2 4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утвержден Приказом Минфина СССР от 1 ноября 1991 г. №56, (ред. от 18.09.2006) 5. Федеральный закон от 21.11.1996 3129 –ФЗ (ред. От 03.11.2006), (ред от 27.10.2008). 6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации, утвержденное приказом Минфина России от 29.07.1998 №34н (ред. От 26.03.2007) 7. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Утверждено распоряжением Федерального управления №31-р от 12 августа 2008 г. 8. Абрамова А. С. Ошибки в расчетах с дебиторами и кредиторами // Бухгалтерский учет. № 6 март 2009.- С.9-13. 9. Анализ хозяйственной деятельности в промышленности. Учебник/Под ред. В.И. Стражева – Мн: Высш. Шк, 2008 г. – 398 с. 10. Астахов В.П. Теория бухгалтерского учета. М.: экспертное бюро, 2007 г. – 351 с. 11. Галлеев М.Ш. Дебиторская и кредиторская задолженность: острые проблемы учета и налогообложения. - М.: ИНФРА-М, 2005. – 138 с. 12. Ивашкевич В. Б., Семенова И. М. Учет и анализ дебиторской и кредиторской задолженности. – М.: Изд-во «Бухгалтерский учет», 2003. – 241 с. 13. Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. - М.: КНОРУС, 2007. - 320 с. 14. Соколова Н. А. Анализ и управление дебиторской задолженностью в условиях финансового кризиса // Бухгалтерский учет. № 6 март 2009.- С.56-62. 15. Сотникова Л.В. Бухгалтерский и налоговый учет дебиторской и кредиторской задолженности. – М.: «Налоговый вестник», 2005. – 272 с. 16. Тарасова Е.Ю. Дебиторская задолженность: учет анализ, управление. –Владивосток: Изд-во «Дальпресс», 2007. – 112 с. 17. Уткина С.А. Типичные ошибки в бухгалтерском учете и отчетности. - Система ГАРАНТ, 2007. - 145 с. 18. Об улучшении расчетов в хозяйстве и повышении ответственности за их своевременное проведение Указ Президента РФ от 19 октября 2007 г. №1662. 19. О порядке ведения журналов учета счетов-фактур при расчетах НДС: Постановление Правительства РФ от 29 июля 2007 г. №914. 20. Анализ бухгалтерского баланса предприятия: Методические рекомендации/ Сост. Л.А. Целоусова. – Киров, 2007г. – 32с. 21. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и доп. – Москва: ИКЦ " МарТ"; Ростов н/Д: Издательский центр " МарТ", 2005. – 960с. 22. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие – М.: Финансы и статистика, 2006 г. – 480 с. 23. Бухгалтерский учет: Учебник/под ред. П.С. Безруких – 3-е издание, перераб. и доп. – М.: Бухгалтерский учет, 2008 г. – 624 с 24. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия " Учебные пособия". – Ростов н/Д: Феникс, 2006. – 608с. 25. Бухгалтерский учет: Учебник/А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2006. – 719с 26. Богомолов А.М. Управление дебиторской и кредиторской задолженностью как элемент системы внутреннего контроля в организации // Современный бухучет, N 5, 2006. 27. Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности. – СПБ: Издательский торговый дом " Герда", 2007 – 640 с. 28. Войко А.В., Оценка влияния дебиторской задолжности на формирование результатов предприятия, Финансовый менеждмент, 2004 - № 4, г с-37-42 29. Голомазова Л.А. Списание невостребованной дебиторской задолженности. / Бухгалтерский учет, 1998 г. - №6 – 24-26 с. 30. Гусева Т.А. Правовое регулирование безналичных расчетов, банковское право 2004 г № 3. – с 13-16 31. Ефимова О.В. Финансовый анализ 3-е изд., перераб. и доп. – М.: Изд-во " Бухгалтерский учет, 2006 – 352 с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 256; Нарушение авторского права страницы

, (3.2)

, (3.2)