|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ наличия и использования ресурсов производства

Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование. Показатели движения основных средств представлены в таблице 2.

Таблица 2 - Показатели состояния и движения основных средств, тыс.руб.

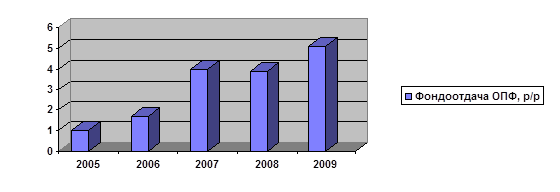

Коэффициент обновления в анализируемый период очень низок в 2006г. и практически равен 0 в 2009 г., 2008 г. он составляет 0, 085. Коэффициент выбытия до 2008г. немного превышает коэффициент обновления, что свидетельствует о старении основных средств. Основные производственные фонды предприятия парактически наполовину изношены, их годность составляет в 2008 г. - 57, 8%, в 2009 г. – 57, 5%, причем годность их несколько снижается к концу анализируемого периода. Следовательно, предприятию необходимо провести модернизацию существующих фондов, капитальный ремонт и замену устаревающей техники на более современную. Фондоотдача основных производственных фондов (таблица 3) к концу анализируемого периода выросла по сравнению с базисным годом на 4, 066 руб/руб. Причем фондоотдача ОПФ растет до 2007 гг. до уровня 3, 983 руб/руб., а затем снижается и снова увеличивается до уровня 5, 088 руб/руб. в отчетном году, что связано с проводимыми реформами на предприятии и увеличением стоимости фондов в 2009 гг. В целом можно оценить ситуацию как достаточно эффективную.

Таблица 3 - Показатели эффективности использования основных средств

Рисунок 5 - Динамика фондоотдачи основных средств на предприятии

Обратную зависимость имеет уровень фондоемкости. Данное положение свидетельствует об улучшении использования основных производственных фондов. Фондовооруженность труда персонала увеличивается и составляет в 2009 г. 129, 1 тыс.руб. Важным показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующего субъекта. Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Затраты на производство продукции на анализируемом предприятии приведены в таблице 4.

Таблица 4 - Структура себестоимости товарной продукции, тыс.руб.

Рисунок 6 - Структура себестоимости по элементам затрат в 2009 г.

Наибольший удельный вес в затратах предприятия в течение всего анализируемого периода занимали материальные затраты. В 2008 г. они составляли 83, 3%, в отчетном году снижаются до 71, 5%. Доля затрат на оплату труда в среднем остается на одном уровне, хотя в 2008 г. несколько увеличивается и составляет 9, 2%, а в 2009 г. – 12, 5%, так же изменяются и отчисления на социальные нужды. Доля их в 2009 г. 4, 2%. Амортизация ОС ненамного увеличивается в 2009 г., хотя ее доля составляет 0, 9% в затратах предприятия последние годы. Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной продукции, наглядно показывает прямую связь между себестоимостью и прибылью (таблица 5).

Таблица 5 - Показатели затрат на 1 руб. реализованной продукции

Себестоимость продукции несколько ниже выручки от реализации продукции за период 2005-2009 гг., причем заметно снижение затрат на 1руб.РП. в 2008 г. до 0, 895, что и принесло рост прибыли предприятия в этом году. Затем в 2009 г. затраты еще ниже 1 руб., что уже само по себе является положительным фактором. Причем снижение данного показателя в отчетном году по сравнению с предыдущим годом на 1, 1% свидетельствует об улучшении деятельности предприятия в отчетном году.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 159; Нарушение авторского права страницы