|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

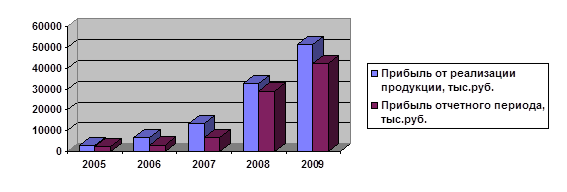

Анализ финансового состояния предприятия. За анализируемый период предприятие увеличивает прибыль от реализации продукции.

За анализируемый период предприятие увеличивает прибыль от реализации продукции. Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Валовая прибыль - часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов. Представляет собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятий и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям (таблица 6).

Таблица 6 - Показатели состава прибыли предприятия, тыс.руб.

Рисунок 7 - Динамика прибыли предприятия

Предприятие за весь анализируемый период получало прибыль до налогообложения в 2005-2009 гг., что в основном зависит от получения прибыли от реализации продукции в этот период. В 2008-2009 гг. получено значительное увеличение прибыли от реализации продукции, причем сумма прибыли предприятия увеличивается в 2008 г. в 2, 5 раза, в 2009 г. увеличивается в 1, 6 раза, сумма прибыли от реализации составляет 51513 тыс.руб., что выше уровня предыдущего года на 18823 тыс.руб. В то же время как и в предыдущие годы получены убытки от прочих операций. Предприятие в данном направлении действует менее эффективно, что снизило прибыль отчетного периода в итоге года. Чистая прибыль в 2009г. составила 31765 тыс.руб. Таким образом, деятельность предприятия характеризуется прибыльностью. Увеличение балансовой прибыли и прибыли, остающейся в распоряжении предприятия, в анализируемом периоде является положительным фактором в деятельности предприятия. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить достаточно ли устойчиво анализируемое предприятие. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. На практике необходимо соблюдать следующее соотношение: Оборотные активы < Собственный капитал*2-Внеоборотные активы 2005 г.: 5384 < 8441 2006 г.: 6352 < 8603 (3) 2007 г.: 9438 < 10257 2008 г.: 9129 < 10289 2009 г.: 9241 < 11027 Следовательно, условие выполняется и предприятие является финансово независимым от заемного капитала. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Таблица 7 - Показатели финансовой устойчивости предприятия, тыс.руб.

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации: S(Ф) = 1, если Ф> 0; 0, если Ф< 0 Следовательно, получено: S(Ф)= (1, 1, 1) на начало 2009 года и на конец снижение (1, 0, 0), что соответствует нормальной финансовой устойчивости предприятия. Хотя заметно колебание показателя финансовой устойчивости в течение анализируемого периода. В то же время кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты (таблица 8).

Таблица 8 - Динамика коэффициентов финансовой устойчивости

Динамика коэффициента капитализации свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы этот коэффициент был < 1, 5. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат. Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами. Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Как показывают данные, этот коэффициент составляет в 2009 г. 0, 454, следовательно собственными оборотными средствами покрывалось в 2009 г. 45, 4% оборотных активов. Значение коэффициента финансовой независимости выше критической точки, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам в 2009 г. принадлежат 57, 8% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования. Следовательно, предприятие в течение 2005-2009 гг. финансово независимое предприятие. Причем к концу 2009 г. коэффициент капитализации снижается, а коэффициент финансовой независимости растет и находится в допустимых пределах. Хотя существует необходимость в увеличении обеспеченности предприятия собственными источниками финансирования в ближайший период. Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений: А1³ П1 А2³ П2 А3³ П3 А4£ П4 В данном случае имеем: А1< П1 А2> П2 А3> П3 А4< П4 Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первой группы неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени предприятию не удастся поправить свою платежеспособность. Что свидетельствует о стесненном финансовом состоянии. В то же время это компенсируется излишком других неравенств.

Таблица 9 - Анализ ликвидности баланса

Данный анализ является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов (таблица 10).

Таблица 10 - Динамика коэффициентов ликвидности

Динамика коэффициента абсолютной ликвидности положительная, но показатель немного ниже нормативного. Коэффициент критической оценки находится в пределах зоны допустимых значений, хотя он снижается на конец 2009 г. Коэффициент текущей ликвидности увеличивается в 2009 г. на 0, 296 по отношению к 2008 г., но он также ниже оптимального в 2005-2009гг., хотя несколько приближается к необходимому значению на конец 2009 г. Следовательно, можно сделать вывод о том, что предприятие не располагает необходимым объемом свободных ресурсов, формируемых за счет собственных источников. В целом можно оценить ликвидность баланса удовлетворительной, причем с положительной динамикой. Таким образом, предприятию в первую очередь необходимо увеличение собственных средств. Ликвидность предприятия необходимо увеличивать, для чего требуется разработать мероприятия по увеличению эффективности использования ресурсов предприятия, росту прибыли; внедрению более рентабельных изделий. Существует также необходимость снижения кредиторской задолженности за счет своевременной оплаты счетов поставщиков и подрядчиков.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 156; Нарушение авторского права страницы