|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Частно-государственное партнерство ⇐ ПредыдущаяСтр 5 из 5

В России венчурная индустрия была привнесена извне в начале 90-х годов. Ее возникновение стало следствием не инициативы, откликающейся на внутренние потребности развития местного предпринимательства и рынка, а результатом политико-административных решений, за которыми стояло стремление международных финансовых институтов развития содействовать трансформирующейся экономике страны в становлении рыночных институтов. В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также в целом положительная динамика развития российской экономики приводят к тому, что для прямых и венчурных инвесторов в России создаются все более выгодные условия для деятельности. Первые усилия по формированию института венчурного инвестирования, как важнейшего элемента модели инновационного развития на основе партнерства бизнеса и общества, были предприняты в России еще в 1992 году и продолжались с нарастающими темпами в течение всех последующих лет. Период 2005–2006 годов явился этапом существенной активизации усилий Правительства Российской Федерации по развитию института венчурных инвестиций в стране на основе механизмов частно-государственного партнерства. Основными событиями на российском инвестиционном рынке в последний период являлись: · Создание Венчурного инновационного фонда (ВИФ); · Создание региональных венчурных фондов для инвестиций в малые предприятия научно-технической сферы, создаваемые на основе партнерства федеральных и региональных властей с бизнесом. · Разработка основы для создания ОАО " Российский инвестиционный фонд информационно-коммуникационных технологий" (ОАО " РИФИКТ" ). · Формирование концепции создания ОАО " Российская венчурная компания" (ОАО " РВК" ) и организация ее деятельности. · Создание особых экономических зон (ОЭЗ). · Создание технопарков в сфере ИТ.

Кроме того, в течение 2005 года Министерством экономического развития и торговли РФ (МЭРТ) проводилась работа по определению наиболее оптимальной для деятельности фондов правовой формы. При этом была выбрана единственная приемлемая в то время форма " Закрытого паевого инвестиционного фонда" (ЗПИФ), основным недостатком которой является невозможность использования формы " Commitment" – формирование фонда из финансовых обязательств инвесторов и перечисление денег в фонд по мере одобрения проектов для инвестирования, а не путем непосредственного перечисления денег в фонд заранее, при его создании. Отсутствие этой формы значительно увеличивает риски инвесторов и отвлекает управляющую компанию на решение задачи управления активами. Кроме того, форма ЗПИФ требует существенных финансовых затрат на постоянную оценку портфеля, что при незначительном объеме фонда существенно увеличивает операционные затраты и снижает объем средств для инвестирования. Для региональных венчурных фондов, создаваемых с участием государства, впервые было применено ограничение доходности на государственный капитал, что, после применения и для фондов, создаваемых с участием РВК, стало основным финансовым рычагом для привлечения частного капитала для венчурных инвестиций. К лету 2007 года были проведены тендеры по выбору управляющих компаний и создано около 20 региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере.

Среди трудностей, с которыми сталкиваются венчурные фонды и частные инвесторы в России, можно назвать следующие: · Недостаточное число компаний для венчурного финансирования: o Малое количество привлекательных инновационных проектов с требуемой фондами доходностью и темпами роста. o Низкий уровень культуры корпоративного управления в малых компаниях, непонимание особенностей стратегий инновационного развития и возможностей его финансирования. o Необходимость получения инвестиций в компании на стадии seed и start-up, когда большинство из имеющихся источников финансирования из-за сверхвысоких рисков закрыты. o Готовность большинства фондов инвестировать преимущественно в компании на поздних стадиях – роста и расширения. o Недостаточное присутствие венчурных фондов в регионах России. o Низкая осведомленность или неверное представление об особенностях деятельности и подходов венчурных фондов, особенно в регионах страны. · Недостаточное количество специалистов с соответствующей квалификацией и опытом инвестиционного менеджмента для работы в управляющих компаниях фондов, а также их перегрузка из-за необходимости проведения экспертизы большого количества представляемых для инвестирования проектов. · Трудности с привлечением частного капитала в фонды из-за несовершенства правовой формы ЗПИФ и несовершенства законодательства в области доверительного управления (отсутствия понятия фидуциарной ответственности). · Несоответствие и неподчинение российского юридического поля в области регулирования акционерных отношений традициям международного права, в случае венчурных инвестиций, ориентированного на англо-саксонскую, а не романскую (как в нашей стране) системы права. · Малый размер капитала некоторых фондов, что делает их непривлекательными для управляющих компаний международного уровня, не видящих возможности покрытия управленческих затрат (повышенных за сет использования формы ЗПИФ), что приводит к использованию специалистов недостаточной квалификации. Современная ситуация К концу 2006 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл., таким образом прирост по отношению к 2005 году составил около 25, 6%. По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл. Объем вновь привлеченных в 2006 году средств (1, 45 млрд. долл.) распределился следующим образом: · 32, 5% были собраны 7 фондами для пополнения капитала; · 67, 5% - на создание 22 новых фондов.

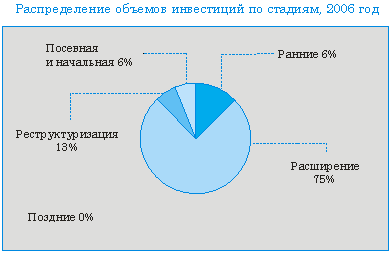

Следует отметить, что около 100 млн. долл. было привлечено 13 фондами, созданными в форме закрытых паевых инвестиционных фондов особо рисковых (венчурных) инвестиций (ЗПИФВ) (в 2005 году - 30 млн. долл.). Такая динамика связана, прежде всего, с завершением в ряде регионов конкурсов по выбору управляющих компаний для создаваемых по инициативе МЭРТ региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере (высоких технологий). Отток капитала с рынка прямых и венчурных инвестиций в 2006 году составил порядка 172, 7 млн долл., что многократно превышает данный показатель за 2005 год (10 млн долл.). Это связано с завершением работы трех фондов. Один из фондов закрылся в связи с изменением корпоративной политики, ликвидация другого связана отсутствием коммерчески привлекательных проектов в сфере интересов фонда, третий фонд успешно завершил свою работу и перешел в стадию ликвидации. Процентное соотношение российских и зарубежных средств примерно соответствует уровню 2005 года – по-прежнему, около четверти привлеченных средств имеют российское происхождение. Однако при сравнении с данными 2005 года можно отметить почти трехкратное сокращение доли государственного участия в российских источниках капиталов фондов. Одной из объясняющих причин такой динамики является формирование одного из крупных венчурных фондов с государственным участием, капитализация которого эквивалентна почти половине государственных средств в структуре капитала в 2005 году. По оценкам экспертов, 2007 год будет характеризоваться дальнейшим ростом объема капитала в количественном выражении, поступившего из государственных источников. Прежде всего, это связано с созданием венчурных фондов, формируемых из средств РВК, и региональных венчурных фондов, формируемых по программе МЭРТ. Общая сумма инвестиций в российские компании в 2006 году составила около 653 млн долл., что превышает объем инвестиций за 2005 год более чем в 2, 5 раза. Инвестиционные приоритеты фондов фактически не изменились, и лидирующие позиции сохранились за секторами телекоммуникаций, потребительского рынка и финансов. При этом выросли в абсолютном выражении суммарные объемы сделок. Вложения в наукоемкие отрасли (особенно в компании ранних стадий) по-прежнему относительно невелики. Доля инвестиций на венчурных стадиях в общем объеме вложенных средств осталась на том же уровне – примерно 11, 5% от общего объема вложенных средств за 2006 год. Вместе с тем рост вложений в венчурные стадии в денежном выражении по сравнению с 2005 годом увеличился в 2, 6 раза. Однако следует отметить, что количество сделок на венчурных стадиях по сравнению с 2005 годом увеличилось только в 2 раза. Возможно, данная ситуация претерпит существенные изменения в связи с разворачиванием деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

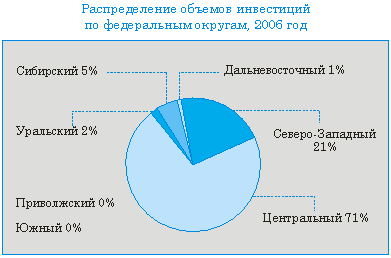

Одной из специфических особенностей рынка в 2006 году стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. В 2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию " избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д. Следует особо отметить, что распределение вложенных за 2006 год средств по федеральным округам в процентном соотношении практически повторяет данные прошлых лет. Лидером по объему привлеченных инвестиций является Центральный ФО: его доля всех вложенных средств составляет 71, 4%. На втором месте остается Северо-Западный ФО – порядка 20, 8%. Уральский и Сибирский ФО в 2006 году привлекли соответственно 1, 7% и 5, 3% от всего объема вложенных средств за 2006 год.

Ежегодный опыт проведения Российской Венчурной Ярмарки, проводящейся в рамках Российского Венчурного Форума, также доказывает неравномерность по федеральным округам участвующих компаний, заинтересованных в привлечении венчурных инвестиций и представляющих потенциальный интерес для венчурных инвесторов. Наиболее активные округа – Центральный ФО и Северо-западный ФО. Третье место занимает Приволжский ФО.

При этом следует учесть, что из 373 компаний-экспонентов, принимавших участие в Ярмарках, около 16% - смогли привлечь инвестиции для развития бизнеса на общую сумму 120 млн долларов.

Выводы Анализируя процессы формирования института венчурных инвестиций в России на основе партнерства общества и бизнеса, можно сделать некоторые выводы: · Спецификой российского пути развития венчурного инвестирования является осознание государством своей роли в этом процессе, которая стала значительной в 2006-2007 годы. · Государство должно научиться включать частный бизнес в решение своих приоритетных задач за счет создания привлекательных условий: венчурной инфраструктуры, изменений в законодательстве, регулирующих трастовые отношения и введение фидуциарной ответственности; введения поправок в закон об инвестиционных фондах, закон об акционерных обществах и т.п.; изменений соотношения риск-доходность и других. · В России впервые создается модель государственного стимулирования инноваций и создания института венчурного бизнеса такого масштаба. · Частному бизнесу целесообразно адаптироваться к глобальной венчурной модели - научиться увеличивать стоимость инновационных компаний и ориентироваться на капитализацию как главный критерий успеха. Наиболее эффективными с точки зрения стимулирования развития венчурного предпринимательства в России могут быть следующие виды государственной поддержки: · Государственные прямые инвестиции в приоритетные проекты. · Страхование и другие формы обеспечения инвесторов венчурных фондов, вкладывающих средства в эти компании. · Поддержка развития финансирования ранних стадий, например, путем покрытия некоторых расходов фондов, таких как расходы на экспертизу или текущие расходы, что поможет увеличить доход от портфельных инвестиций и снизить риски инвестирования. · Интегрированная, четкая и эффективная система по защите прав на интеллектуальную собственность. · Обучение и подготовка предпринимателей, формирование эффективной коммуникативной среды. Если говорить о перспективах дальнейшего партнерства государства и общества, то представляется, что государству, обществу и бизнесу целесообразно уже сегодня приступить к формированию среднесрочной стратегии развития венчурного предпринимательства как одного из существенных источников финансирования инновационного сектора в России и/или ее отдельных регионов. Одним из основных шагов на ближайшем этапе должна стать совместная разработка вариантного прогноза с тем, чтобы оценить возможности и понять цели, которые могли бы быть достигнуты при различных внешних условиях и инвестициях, а также разработка программ реализации сформулированных целей как стратегического плана (программы) действий государства и бизнеса с использованием венчурного инвестирования и частно-государственного партнерства в области инновационной экономики.

Российская Ассоциация прямого и венчурного инвестирования (РАВИ) Аналитическое управление Аппарата Совета Федерации 2.2. РОССИЙСКИЙ РЫНОК ВЕНЧУРНОГО КАПИТАЛА

Ситуация в мире

По данным Национальной Ассоциации Венчурного Капитала США (NVCA), американские компании, использовавшие венчурный капитал на протяжении 30 лет в период с 1975 по 2005 годы, в совокупности создали более 10 млн новых рабочих мест и принесли свыше 2, 1 трлн долларов дохода. Сейчас в них уже занято 9% рабочей силы частного сектора США и создается 16, 6% ВВП. За последние несколько десятилетий венчурный капитал поддержал целый ряд известных компаний: Microsoft, Intel, Apple, Cisco, Yahoo, Hotmail, Google, Skype и многие другие.

Венчурный капитал стал поистине «глобальным». Согласно отчету по глобальному венчурному капиталу, опубликованному в июне 2007 года консалтинговой компанией Deloitte & Touche, более трети (34%) венчурных фондов США намерены главным фокусом своей международной экспансии сделать Китай, а 24% - Индию.

Интересно, что в 2006 году инвестиции венчурного капитала в китайский бизнес выросли на 55% и составили 2, 9 млрд долларов, что позволило КНР обойти Великобританию (2, 8 млрд долларов) и занять второе после США место в мире.

Примечательно, что к 2009 году в тройку лидеров готова после США и Китая войти Индия. Однако это возможно лишь при условии сохранения темпов роста венчурных инвестиций на уровне 2006 года

Экстраполяция данных по тенденциям в сегменте венчурного капитала показывает: взрывной рост инвестиций в развивающихся странах продолжится, а вот инвестиции в Европе будут сокращаться. Высокие темпы роста венчурного финансирования в Китае и Индии означают, что именно сюда перетекает капитал, который раньше пошел бы в развитые страны. Американские венчурные фонды в последние годы особенно активно переводили капитал из Европы в Азию.

Однако США и Европа остаются главными рынками для венчурного капитала, несмотря на бурный рост венчурного финансирования в азиатских странах. В 2006 году объем венчурного капитала, инвестированного в США, составил 28, 4 млрд долларов, а в 2007 году венчурные капиталисты США мобилизовали капитал уже на сумму 35 млрд долл, из которых 10 млрд – были сфокусированы для инвестиций в компании ранних стадий развития. Для сравнения, рынок прямых и венчурных инвестиций Швеции составляет порядка 1, 4% от ВВП, в то время как в России он достигает менее 0, 01% или порядка $6 -10 млрд.

В Европе 2006 год продемонстрировал рост доверия к прямым инвестициям и венчурному капиталу, выразившийся в рекордной сумме мобилизованных фондами средств – 112 млрд.долл. Осуществленные инвестиции также достигли своего максимума, составив сумму 70 млрд долл.

Ситуация в России

Развитие рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес финансированием, которое сегодня не могут предложить банки и другие институты развития в виду различных причин.

Кроме того, вместе с деньгами венчурных фондов компании получают и их управленческий и коммерческий опыт, накопленный на множестве других проектов: в области финансового управления (финансовый учет и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания системы корпоративного управления и т.д. Деятельность фондов направлена на повышение стоимости проинвестированных компаний за счет роста конкурентоспособности.

Проинвестированные венчурными фондами компании, как правило, развиваются быстрее рынка, что способствует общему повышению благосостояния и развитию экономики страны, а также созданию новых рабочих мест.

В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также положительная в целом динамика развития российской экономики, приводят к созданию все более выгодных условий для деятельности прямых и венчурных инвесторов в России.

В России к концу 2006 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл. - таким образом, прирост по отношению к предыдущему (2005) году составил порядка 25, 6%. По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл., из которых (очень приблизительно) на венчурный капитал «падает» не более 1 млрд долларов.

Вложения в компании наукоемких отраслей (особенно на ранних стадиях) по-прежнему относительно невелики. Доля таких инвестиций в 2006 году составила примерно 11, 5% от общего объема вложенных средств, однако следует отметить двукратное увеличение числа подобных сделок по сравнению с 2005 годом.

Одной из специфических особенностей рынка стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. Так, в 2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию " избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д.

Специалисты прогнозируют смещение вектора интересов действующих инвесторов в сектор технологических инноваций в результате деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

С подачи государства в сектор технологических компаний ранних стадий развития приходят деньги, в разы превышающие предложение капитала в предыдущие годы. Создание РВК, РИФИКТ, региональных венчурных фондов и другие предпринимаемые государством шаги направлены в первую очередь на привлечение частного капитала. Фонды создаются в российской юрисдикции на условии 50/50: половину предоставляет бюджет, половину - должна «принести» управляющая компания.

По оценкам экспертов государственные финансовые вливания с использованием этих и других инструментов в ближайшие несколько лет могут привлечь в российский венчурный бизнес более 40 млрд рублей, большая половина из которых - это средства частного бизнеса

Уже в ближайшее время наличие свободных средств вынудит российские венчурные фонды вступить в острую конкурентную борьбу за существующие инновационные проекты, что может привести неоправданно высокой оценке компаний или позволит получить финансирование явно не готовым к этому проектам. Опасность такой ситуации в том, что «легкие» деньги на начальных стадиях бизнеса могут служить демотивирующим фактором для многих молодых команд и привести не только к уменьшению количества успешных компаний, но и к снижению прибыльности фондов.

Почему мало проектов

Многие разработчики предпочитают не использовать потенциальные возможности частного капитала, опасаясь хищения технологии «коварными инвесторами». С другой стороны, существует проблема дефицита менеджеров инновационных проектов: профессии серийного предпринимателя и бизнес-ангела в России только начали зарождаться.

Среди основных причин отсутствия адекватного потребностям рынка прямых и венчурных инвестиций количества компаний научно-технического сектора, можно выделить малое число привлекательных инновационных проектов с требуемой фондами доходностью и темпами роста, низкий уровень культуры корпоративного управления в малых компаниях, недостаточную осведомленность и неверное представление о деятельности и особенностях подходов венчурных фондов.

Кроме того, недостаточное присутствие инвестиционных институтов в регионах и существующие приоритеты большинства фондов инвестировать преимущественно в компании более поздних стадий оказывают сдерживающее влияние на развитие и рост компаний, особенно высокотехнологичного сектора.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 181; Нарушение авторского права страницы