|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ГЛАВА 1. Теоретические аспекты контроллингаСтр 1 из 5Следующая ⇒

ВВЕДЕНИЕ

Основная цель курсовой работы является изучение теоретических и методологических вопросов системы, контроллинга и каким образом внедряют контроллинг на предприятии. Контроллинг – это значительно больше, чем контроль. Контроллинг – это целенаправленное планирование и управление компанией. Контроллинг озадачен выстраиванием будущего компании. А контроль направлен в прошлое и ограничивается только сравнением плана и фактических данных. Контроллинг – новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, которое переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность предприятия на достижение оперативных и стратегических целей. Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контролером выступал главный бухгалтер. В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия ( в экономическом смысле контроллинг – это система управления прибылью предприятия). Отличительной чертой складывающихся в нашей стране рыночных отношений является то, что любое предприятие вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия как субъекта рыночных отношений заставляет сегодня во многом по-другому рассматривать проблемы управления его финансово-хозяйственной деятельностью. С другой стороны, научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней сред предприятий. Одной из таких систем является контроллинг, получивший за рубежом довольно широкое развитие. По своей сути контроллинг является новым элементом, полученным на основе разумного синтеза экономических наук. Как отмечают некоторые из авторов, на Западе нет четкого и общепризнанного представления о том, что такое система контроллинга, каково должно быть ее содержание. Однако дискуссия о том, нужен контроллинг или нет, окончена уже давно в пользу контроллинга. Контроллинг основывается на научных достижениях различных дисциплин: экономической теории, анализа хозяйственной деятельности, бухгалтерского учета, планирования, менеджмента, социологии. Выделяют стратегический и оперативный контроллинг. Стратегический контроллинг позволяет определить совокупность действий, обеспечивающий долговременное существование предприятия на рынке; оперативный – оценить выгодность принятых стратегических решений и обеспечить краткосрочный успех в виде получения прибыли. Содержание любой системы контроллинга заключается в ее ориентации на цель, дальнейшее развитие и выявление узких мест. В системе оперативного контроллинга рассматриваются экономические процессы в рамках одного года. Регулирование производственного процесса осуществляется путем непрерывного сопоставления плановых данных с фактическими. Оперативный и стратегический контроллинг не должен строго разделяться, поскольку между обеими областями существует тесное взаимное влияние. Оперативное планирование зависит от стратегического и, в свою очередь, дает импульсы для изменения стратегической направленности предприятия. Таким образом, оперативный и стратегический контроллинг образуют единый контур регулирования. Внедрение системы контроллинга является достаточно сложным и продолжительным процессом, состоящим из нескольких последовательных этапов. В целом его можно представить следующим образом: - описание существующей информационной (бухгалтерской) системы организации; - определение требований к необходимой управленческой информации; - построение формализованной системы, способной обеспечить менеджеров необходимой управленческой информацией; - построение системы управленческой отчетности; - построение системы внутрипроизводственного анализа; - построение системы финансового планирования. Цели и задачи исследования курсовой работы: - уточнить понятие контроллинга, определив сферу его действия; - рассмотреть, углубить и закрепить теоретические и методологические вопросы контроллинга; - рассмотреть инструменты, используемые контроллингом; - изучить теоретические разработки о контроллинге и зарубежный опыт функционирования системы контроллинга на предприятиях; - определить возможность использования стратегического и оперативного контроллинга на предприятиях; - определить особенности внедрения контролинга на предприятии; - заключение с общими выводами по вышеприведенным целям; - список использованных источников. процесс инструмент контроллинг предприятие

ГЛАВА 1. Теоретические аспекты контроллинга Цели и задачи контроллинга

Контроллинг, как система рационализации целей достижения, прошел достаточно серьезный путь развития. При этом, возникновение и основные этапы его совершенствования напрямую были связаны с изменениями во внешней бизнес-среде, когда предприятия не могли обойтись старыми методами управления. На протяжении всего своего развития контроллинг был и остается объективно необходимым для успешного и эффективного ведения бизнеса. С успешностью бизнеса связана целевая ориентация контроллинга. Цели контроллинга на предприятии можно разделить на общие и специальные. Общие цели, как направление деятельности, всегда совпадают с целями организации, так как по своей сути они ими и определяются. Общие цели контроллинга выражаются преимущественно в количественных экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности организации, в гарантированном обеспечении заданного уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его уникальности и отличия от обычного управления предприятием. Поэтому, следует пристальное внимание уделить рассмотрению именно специальных целей и задач контроллинга на предприятии. В наиболее общем виде специальная цель деятельности службы контроллинга должна заключаться в обеспечении эффективности системы управления компанией посредством информационно-аналитической и методологической поддержки руководителей всех уровней предприятия в процессе принятия ими управленческих решений, направленной на гарантированность достижения основных (прежде всего монетарных) целей предприятия. Причем поддержка эта осуществляется с помощью специальных финансовых инструментов: методов учета, анализа и расчета затрат, планирования и бюджетирования, контроля за системой, выявления и анализа отклонений факта от плана и т.д. Данную общую цель, безусловно, можно и следует конкретизировать. Определение основных специальных целей контроллинга на предприятии является до сих пор дискуссионным вопросом. Однако, ряд серьезных прикладных исследований, проведенных в 90-е годы XX века немецкими учеными, выделили ключевые цели, присущие контроллингу любого предприятия или организации. Опросы проведенные на крупных и средних немецких предприятиях, обозначили 4 наиболее значимых цели контроллинга на предприятии ( рис. 4). На вершине массива целей находится обеспечение контроля, затем следует обеспечение управления, гармонизация и интеграция системы управления и, наконец, четвертой оказалась цель - обеспечение качества управленческих решений.

обеспечение гибкости бизнеса 0, 2 обеспечение гибкости бизнеса 0, 2

0 0, 1 0, 2 0, 3 0, 4 0, 5 0, 6 0, 7 0, 8 уровень зависимости Рис.2 Уровень зависимости целей контроллинга на немецких предприятиях

В то время как важность целей обеспечения планирования и обеспечения релевантной информации занимают средние позиции, цель интеграции планирования и контроля и цель обеспечения гибкости управления оказываются менее востребованными в практике хозяйствования в Германии. Достижение целей системы контроллинга обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достичь конкретных финансовых показателей, по которым можно судить об эффективности управления и развития компании. В свете выводов исследования немецкого предприятия мы можем сформулировать основную целевую универсальную задачу контроллинга в следующем виде: построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений, обеспечивающей достижение оперативных и стратегических целей предприятия. Осуществление такой метазадачи реализуется через комплекс задач в сферах учета, поддержки процессов планирования и контроля за реализацией планов, обеспечения руководства аналитической информацией, финансового менеджмента и т.д.

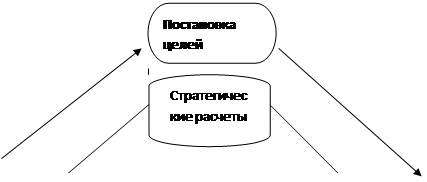

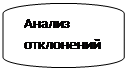

Рис.3 Задачи контроллинга как системы поддержки управления

Поскольку главной стратегической целью коммерческого предприятия является максимизация прибыли и повышение рентабельности деятельности, то основной функциональной задачей контроллинга является управление затратами и финансовыми результатами деятельности предприятия. Однако, сфера прикладных задач контроллинга на предприятии неимоверно шире, поэтому следует более подробно рассмотреть их постановку и реализацию на предприятии. В сфере управленческого (производственного) учета задачи контроллинга включают создание системы сбора и обработки информации существенной для принятия управленческих решений на разных уровнях руководства. Организация учета затрат не только по отдельным видам выпускаемой продукции, но также по технологическим процессам, фазам производства, покупателям, регионам сбыта и т.д. В данную группу попадают также задачи по подбору или разработке методов учета затрат и калькулирования себестоимости, критериев, финансовых и общеэкономических показателей для оценки деятельности предприятия в целом и его отдельных подразделений. Поддержка процесса планирования заключается в выполнении следующих задач контроллинга: - формирование и развитие системы комплексного планирования и бюджетирования; - разработка методов планирования; - определение необходимой для планирования информации, источников информации и путей ее получения. Служба контроллинга принимает действенное участие в разработке базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), а также координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и напряженность. Участвует в составлении единого оперативного плана предприятия. Более того, руководство процессом бюджетирования является одной из основных задач контроллинга. При этом следует отметить, что служба контроллинга не должна определять, что планировать, а должна рекомендовать, как и когда планировать, насколько детально это нужно делать, а также заранее оценить возможности реализации запланированных мероприятий, устранить максимальные границы отклонений факта от плана, что особенно важно для повышения эффективности бюджетирования на предприятии. Вместе с тем, сложившаяся на предприятии многолетняя практика планирования должна периодически подвергаться контроллерами серьезному анализу. Лишь наиболее результативные способы планирования следует использовать на предприятии, процесс этот не должен стоять на месте. В число задач контроллинга входит также оценка и управление рисками предприятия. Как уже отмечалось, риск – это возможность возникновения неблагоприятных ситуаций в ходе выполнения планов и инвестиционных проектов предприятия. Риски обуславливаются разными обстоятельствами: проявлением сил природы (наводнениями, землетрясениями и др.) негативными действиями действия человека и т.д. Управление риском означает деятельность, направленную на смягчение воздействия риска на результаты деятельности предприятия. Оно включает в себя выявление рисков, которым предприятие подвержено в большей степени, нахождение способов избежания или снижения потерь, которые могут иметь место в результате того или иного риска, а также разработку мероприятий по возмещению понесенного ущерба. В целом роль контроллинга в менеджменте можно выразить формулой:

Менеджмент = Планирование + Контроллинг

Инструменты контроллинга. Теория принятия решений служит для описания и формирования процесса управления, если в качестве главных направлений деятельности руководителей рассматривать планирование, управление и контроль. Планирование занимает в теории принятия решений центральное место и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и контроля за реализацией планов во многом зависят от специфики стиля управления на предприятии и связаны с принятием руководителями на себя определенной ответственности. Поэтому теоретическую базу процесса управления образуют также психология, философия и предпринимательская этика. Предприятие можно представить как сверхсложную открытую социально- техническую систему, связанную специфическими отношениями с внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага(товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия ( персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно, прежде всего, производство материальных благ в результате действий людей или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты. С производством товаров связано также оказание услуг. Информация, материальные и номинальные блага – объекты, с которыми совершаются действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные, а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков. Промышленное предприятие можно рассматривать как элемент народного хозяйства с названными выше входными и выходными потоками (рис. 6).

Рис. 6 Предприятие как подсистема народного хозяйства Планирование. Процесс принятия решения связанный с будущем называют планированием. Планирование в широком смысле означает принятие на основе систематической подготовки управленческих решений, связанных с будущими событиями и принятием планов. Главный смысл планирования состоит в повышении производительности и эффективности работы предприятия посредством: · целевой ориентации и координации всех событий на предприятии; · выявления рисков и снижения их уровня; · разукрупнения и тем самым упрощения процессов; · повышения гибкости, приспособляемости к изменениям. Планирование обусловлено анализом и прогнозом, результаты которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив. В стремлении к выявлению лучших альтернатив, целей и способов их достижения проявляется функция оптимизации. Контроль. Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей и сравнение их с плановыми показателями для определения результатов деятельности. К контролю относится также сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планового процесса. Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект. Главный смысл контроля заключается в создании гарантий выполнения планов и в общем повышении эффективности управленческого процесса. Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся, прежде всего, решения, связанные с генеральными целями предприятия, выражающими философию предприятия, т.е. общие или согласованные ценностные представления высшего руководства. Предприятия, внедрившие и применяющие инструментарий контроллинга, получают значительный экономический эффект за счет управления процедур планирования, принятия решений и поступления своевременной информации о собственной деятельности. Фазы внедрения контроллинга Процесс внедрения начинается с принятия решения о разработке системы контроллинга на предприятии. Анализ зарубежной и отечественной практики внедрения контроллинга показывает, что не следует принимать решение о разработке и внедрения системы контроллинга в условиях резкого ухудшения основных показателей деятельности предприятия. Благоприятным моментом для начала построения системы контроллинга является появление первых слабых сигналов о возможных рисках для перспективного успешного функционирования предприятия. Речь идет о внутренних, так и внешних по отношению к предприятию сигналах, проявляющихся, как правило, в слабозаметных тенденциях и признаках. Немаловажным фактором, который надо обязательно учитывать при выборе момента внедрения системы контроллинга, является наличие у предприятия достаточного количества финансовых и людских ресурсов. Не секрет, что разработка и внедрение системы контроллинга стоит немалых денег, тем более этот процесс реализуется с привлечением внешних консультантов. После того как принято решение о разработке системы контроллинга и назначены исполнители, начинается этап формирования инструментальной базы контроллинга. На этой фазе еще рано говорить о начале внедрения контроллинга, правильнее считать это начальным этапом создания службы контроллинга. Создание контроллинга не тождественно созданию системы контроллинга на предприятии в целом. Прежде чем внедрять инструменты контроллинга в практику менеджмента, необходимо их разработать и адаптировать к конкретным условиям предприятия. В первую очередь речь идет о разработке следующих инструментов: · системы планирования и бюджетирования на предприятии (оперативное и стратегическое планирование); · методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделением, продуктам, клиентам и рынкам; · методов расчета затрат по видам, местам возникновения и продуктам; · системы отчетности, ориентированной на конкретных пользователей внутри предприятия; · методики расчета эффективности инвестиций и текущей деятельности предприятия; · методики анализа отклонений плановых и фактических показателей и т.п. Внедрение контроллинга на предприятии должно быть продемонстрировано контроллерами и должны быть разработаны инструменты внедрения, а также убедить менеджеров в необходимости их применения в практической деятельности. Перечислим основные признаки внедрения контроллинга в текущую деятельность предприятия: · четкий и ясный язык представления результатов деятельности анализируемых объектов; · убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений; · появление у контроллеров определенной независимости и элементов настойчивости в аргументации; · проявление со стороны менеджеров дружелюбной и доверительного отношения к контроллерам; · готовность к сотрудничеству и коммуникациям. Как правило, рассматриваемая фаза внедрения контроллинга протекает достаточно долго: 2-3 года. Продолжительность фазы внедрения и вживания во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему. Для многих предприятий наступление фазы в развитии внедрения контроллинга – вероятная, но еще достаточно отдаленная перспектива. Тем не менее анализ практики контроллинга на ведущих предприятиях индустриально развитых стран Запада позволяет выделить некоторые признаки наступления фазы роста: · контроллер выступает в качестве лидера и модератора при формировании рамочных показателей деятельности предприятия на плановый период; · контроллеры осваивают новые сферы деятельности на предприятии, например контроллинг распространяется в функциональных подразделениях: возникает контроллинг маркетинга, контроллинг логистики, контроллинг НИР и ОКР и т.п.; · налаживается сотрудничество с высшими менеджерами при разработке долгосрочных целей предприятия; · в рамках службы контроллинга появлются подразделения стратегического контроллинга. Функции, задачи и инструментарий контроллинга постоянно дополняются и совершенствуются в соответствии с изменениями, происходящими во внешней среде. Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этап создания системы управленческого учета и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контроллеры на отечественных предприятиях стали равноправными партнерами менеджеров. А теперь рассмотрим темпы внедрения контроллинга. Рекомендации по внедрению контроллинга Если совет директоров или акционеров приняли решение о создании на предприятии службы контроллинга, то необходимо правильно ее позиционировать. Контроллинг затрат на качество является главной задачей предприятия. Внедрение и успешное функционирование системы управления затратами на качество наиболее эффективны при задействовании контроллинга - сравнительно нового для России научного понятия и области практической деятельности. Однако на большинстве российских предприятий управление затратами на качество отсутствует или сводится к тому, чтобы по возможности максимально отклонять рекламации, а потери от них относить на счет конкретных исполнителей. Данное обстоятельство в значительной степени объясняется отсутствием необходимых методических рекомендаций и теоретических разработок, их обосновывающих. Если следовать такому представлению применительно к управлению затратами на качество, менеджеры предприятия должны получать от службы контроллинга аналитическую информацию, позволяющую принимать управленческие решения стратегического, тактического и оперативного характера, отслеживать процесс их реализации, осуществлять корректирующие воздействия по мере появления тех или иных отклонений и, наконец, периодически оценивать результативность исполнения этих решений. При этом контроллинг должен уделять особое внимание вопросам обоснования рациональной стратегии взаимоотношений с поставщиками и мониторингу этих взаимоотношений с целью максимально возможного обеспечения требуемого качества поставляемых материалов и полуфабрикатов, что необходимо для поддержания высокого уровня конкурентоспособности продукции предприятия и недопущения случаев брака. Нет нужды доказывать, что потери предприятия из-за дефектов в поставляемых ей комплектующих могут быть весьма значительными. Например, в 90-х годах прошлого столетия компания «Форд» остановила производство двух перспективных моделей автомобиля на четырех своих заводах из-за дефектных моторов, приобретенных у поставщика. За каждый день простоя компания могла бы выпускать около 2 тыс. автомобилей. Недавнее заявление директора по качеству «АвтоВАЗ» о том, что предприятие будет разрывать отношения даже с давними партнерами, если они будут поставлять комплектующие, не соответствующие новым стандартам завода. Необходимо обратить внимание на случаи так называемого скрытого брака, когда ни поставщик, ни предприятие, которое подвергает деталь или сборочную единицу дальнейшей обработке, до определенного момента не могут выявить дефект без специальных исследований. Например, в машиностроении в литых заготовках уже затрачены значительные средства. Ситуация существенно обостряется, если этот брак выявится у потребителя в виде поломок, полного выхода изделия из строя и даже последствия опасных аварий на дорогах. Служба контроллинга должна собирать и анализировать информацию подобного рода в разрезе отдельных поставщиков, оценивать реальные потери за несколько лет, экстраполировать возможный ущерб на перспективу и тем самым способствовать формированию у менеджеров иного видения бизнеса, показав, например, экономическую целесообразность приобретения и установки у поставщика соответствующей диагностической аппаратуры. Основные четыре фактора затрат на качество товара: · затраты на предупреждение низкого качетсва; · затраты на контроль (мониторинг) уровня качества; · затраты на исправление низкого качества, выявленного на предприятии – изготовителе продукции; · затраты на устранение негативных последствий, вызванных низким качеством изделий, попавших к потребителям. К первой категории относятся затраты, связанные с действиями, направленными на предупреждение дефектов, например проектирование нового производственного процесса, усовершенствование конструкции изделия и технологических процессов, обучение и повышение квалификации работников, и конечно же устранение проблем с качеством поставляемой продукции поставщиков. Ко второй категории связаны с определением и подтверждением достигнутого уровня качества. Например, проверка и тестирование опытного образца, входной контроль и тестирование, контроль в ходе выполнения работ и контроль качества готовой продукции. Затраты третьей категории – это затраты на внутренний брак, исправление бракованной продукции до того, как она попала к заказчику. Например, выбраковка, повторная обработка, ремонт, проверка после повторной обработки, простои из-за дефектов и возможные потери из-за упущенных продаж, связанные с тем, что для продажи готово меньшее количество товарной продукции. К четвертой категории относятся затраты на брак, выявленные потребителями, представляют собой затраты на выполнение гарантийных обязательств, возврат продукции, судебные иски и т.д. Далее отметим, что современный контроллинг базируется на информационных технологиях. Это позволяет значительно сократить затраты времени на обмен данными, снизить трудоемкость учетно-аналитических процедур, увеличить объемы перерабатываемой информации. Наличие такого структурного звена, как бюро информационных технологий в службе контроллинга просто необходимо. ЗАКЛЮЧЕНИЕ

В России контроллинг практикуется более 15 лет. С тех пор, как специалисты в области экономики начали активно обсуждать проблематику контроллинга, с тех пор контроллинг начинал внедряться и развиваться. За это время был пройден путь от недопонимания к преувеличению возможностей и естественных возврат к стационарному состоянию его развития и внедрения. Утвердилось понимание контроллинга не только как философии и образа мышления руководителей, но и как плодотворный практической деятельности, направленной на эффективное использование ресурсов и развитие организации с акцентом на долгосрочную перспективу. Успешное развитие идей, методологии и практики контроллинга базируется на трех этапах: · на потребности руководителей в качественной информационно-аналитической поддержке принимаемых управленческих решений, прежде всего с учетом устойчивого развития организации; · на системе знаний, методов и технологий в сфере контроллинга, обеспечивающих решений поставленных задач; · на возможности комплексной информационной поддержки методов и технологий контроллинга в составе современных интегрированных информационных управленческих систем. От дискуссий по поводу методических взаимоотношений менеджмента и контроллинга давно перешли к практической деятельности в производственной, научной и образовательной сферах. На многих предприятиях и организациях, в банках и страховых компаниях действуют соответствующие подразделения. И если даже они не имеют слова «контроллинг» в своем наименовании, суть от этого не меняется.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аудит и контроллинг персонала, учебник, Одегов Ю., Никонова Т., 2. Издательство: Альфа-Пресс, 2009 3. Иванов А.П. Менеджмент. Учебник – СПб: Издательство Михайлова В.А., 2005 4. Кабушкин Н.И. Основы менеджмента: Учебное пособие, - М:, 2005 5. Контроллинг: учебник / А.М. Корминский, С.Г. Фалько, А.А. Жевага, Н.Ю. Иванова; под ред. А.М. Корминский, С.Г. Фалько, - М.: Финансы и статистика, 2009 6. Курс экономики: Учебник / под ред. Б.А. Райзберга. – ИНФРА, - М, 2004 7. Менеджмент \ под ред. В. Красновой, А. Привалова. Изд. 5-е, доп. – М: «Журнал Эксперт», Издательство ЭКСМО, 2005 8. Настин Ю.Я. Менеджмент: Учебное пособие. – Калининград: БИЭФ, 2010 9. Попова Л.В., Исакова Г.Е., Головина Т.А., Контроллинг: Учебное пособие. – М.: Издательство: «Дело и сервис», 2006 10. Пригожин А.И. Методы развития организаций. – М.: МЦФЭР, 2006 11. Хан Д. Планирование и контроль: концепция контроллинга / перевод с немецкого, - М.: Финансы и статистика, 2004 12. Хартер Джеймс, Родд Вагнер. 12 элементов успешного менеджмента. Издательство: «Альпина Бизнес Букс», 2009 13. Хасси Д. Стратегия и планирование. Изд.: «Равновесие». - М., 2008 14. Хант Р., Базан Т. Как создать Интелектуальную организацию. Издательство: «Инфра-М», 2005 15. Шохин Е.Н. Финансовый менеджмент: Учебное пособие. Издательство: «ФБК-ПРЕСС». – М., 2007 16. Фатхутдинова Р.А. Разработка управленческого решения, 2-е изд., доп., - М: Интел-Синтез, 2003

ВВЕДЕНИЕ

Основная цель курсовой работы является изучение теоретических и методологических вопросов системы, контроллинга и каким образом внедряют контроллинг на предприятии. Контроллинг – это значительно больше, чем контроль. Контроллинг – это целенаправленное планирование и управление компанией. Контроллинг озадачен выстраиванием будущего компании. А контроль направлен в прошлое и ограничивается только сравнением плана и фактических данных. Контроллинг – новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, которое переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность предприятия на достижение оперативных и стратегических целей. Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контролером выступал главный бухгалтер. В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия ( в экономическом смысле контроллинг – это система управления прибылью предприятия). Отличительной чертой складывающихся в нашей стране рыночных отношений является то, что любое предприятие вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия как субъекта рыночных отношений заставляет сегодня во многом по-другому рассматривать проблемы управления его финансово-хозяйственной деятельностью. С другой стороны, научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней сред предприятий. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 2883; Нарушение авторского права страницы

Цели

Цели

стратегический

стратегический

оперативный

оперативный

- материально- вещественные потоки

- материально- вещественные потоки - денежные потоки

- денежные потоки - информационные потоки

- информационные потоки