|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ абсолютных показателей деятельности предприятия

Анализ динамики исследуемых показателей проводиться с помощью следующих статистических характеристик: индексов базисных и цепных, среднего значения и среднего индекса, среднеквадратического отклонения и коэффициента вариации. Базисный индекс характеризует изменение исследуемого показателя по сравнению с первоначальным периодом и показывает, во сколько раз увеличился либо уменьшился показатель. Формула для расчета:

где

Цепной индекс характеризует изменение анализируемых данных в сравнении с предыдущим периодом. Данный показатель позволяет анализировать в динамике процессы идущие на предприятии в исследуемом периоде. Рассчитывается по формуле:

где

Среднее значение количественно характеризует состояние анализируемого показателя за исследуемый период. Он определяет равновесное значение для каждого периода с устранением как сезонных, так и циклических колебаний. Формула для расчета:

где

n – количество анализируемых периодов. Средний индекс характеризует среднее изменение анализируемого показателя за исследуемый период. Он определяется по формуле средней геометрической:

где

n – количество периодов исследования показателя. Среднеквадратическое отклонение используется для оценки отклонения анализируемых данных от их среднего значения. Чем больше величина среднеквадратического отклонения показателя от средней величины, тем более нестабильно поведение исследуемого показателя. Рассчитываются по следующей формуле: Ϭ = где Ϭ - среднеквадратическое отклонение показателя от среднего значения, руб.;

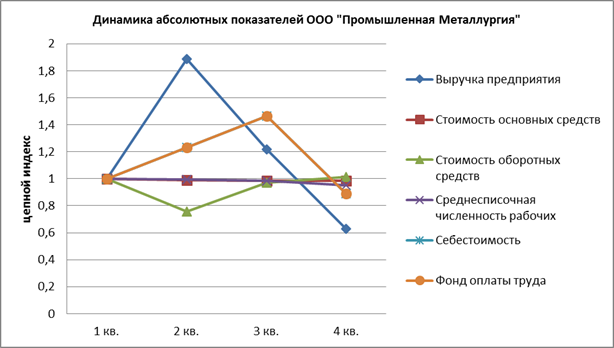

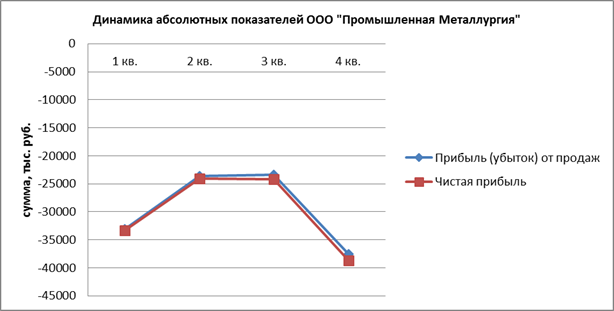

Коэффициент вариации показывает относительное отклонение показателя от среднего уровня, выраженное в процентах. Его применение обусловлено тем, что с его помощью можно более наглядно анализировать разброс данных от средней величины. Формула для его расчета: CV = где CV - коэффициент вариации, % Размах абсолютных данных определяет потенциальные возможности предприятия по увеличению, либо уменьшению того или иного показателя. Очень большой размах показывает, что у предприятия в ходе производственно-сбытовой деятельности существовали пиковые моменты. Расчет производится по следующей формуле: Р = где Р – размах исследуемого показателя, раз. За исследуемый период в среднем за квартал выручка возрастала на 13%, что в данном случае не является положительной динамикой, т.к себестоимость в среднем за квартал повышалась на 17, 12%. Во 2-м квартале, по сравнению с 1-м, выручка возросла на 88, 71%, в 3-м, по сравнению с 1-м, она увеличилась в 2, 3 раза и достигла своего максимального значения – 41467 т.р., а в 4-м, по сравнению с 1-м, увеличение составило 44, 42%. В 3-м квартале, по сравнению со 2-м, выручка возросла на 21, 61%, в 4-м, по сравнению с 3-м, показатель снизился на 37, 08%. Среднее значение выручки находилось на уровне 29931, 25 т.р. Среднее квадратическое отклонение составило 4372, 47 т.р., коэффициент вариации – 14, 608%, что свидетельствует о стабильной динамике показателя. В среднем за квартал стоимость основных средств снижалась на 1, 51%, что является положительной тенденцией, т.к. это связано с амортизацией. Во 2-м квартале, по сравнению с 1-м, показатель снижался на 0, 89%, в 3-м, по сравнению с 1-м, снижение на 2, 56%, а в 4-м, по сравнению с 1-м, снижение стоимости основных средств составило 4, 16% и достигло минимального значения – 213768, 5т.р. В 3-м квартале, по сравнению со 2-м показатель снижался на 1, 69%, а в 4-м, по сравнению с началом года, снижение составило 1, 65%. Среднее значение показателя находилось на уровне 218812, 75 т.р., отклонение стоимости основных средств от среднего значения показателя составило 1779, 8879 т.р. Коэффициент вариации – 0, 813%, что свидетельствует о стабильной динамике показателя. Стоимость оборотных средств в среднем за квартал снижалась на 9, 31%, что является положительной динамикой, т.к. значение выручки возрастало на 13%. Это вызвано снижением объемов производства. Во 2-м квартале, по сравнению с 1-м, значение показателя снижалось на 24, 39%, в 3-м, по сравнению с 1-м, снижение на 26, 56% и достигло минимума -11024 т.р., в 4-м, по сравнению с 1-м, показатель снижался на 25, 4%. В 3-м квартале, по сравнению со 2-м показатель снижался на 2, 87%, а в 4-м, по сравнению с 3-м, рост на 1, 5%. Среднее значение стоимости оборотных средств за год находилось на уровне 12145 т.р. Среднее квадратическое отклонение – 828, 7627 т.р., коэффициент вариации – 6, 824%, все это говорит о стабильности показателя. Анализируя среднесписочную численность работников, можно сказать, что данный показатель в среднем за квартал снижался на 2, 25%, что является положительной тенденцией, т.к. в среднем за квартал выручка возрастала на 13%. Во 2-м квартале, по сравнению с 1-м, снижение составило 0, 58%, в 3-м, по сравнению с 1-м, снижение на 2, 1%, а в 4-м, по сравнению с 1-м, показатель снижался на 6, 59% и достиг минимального значения – 979 человек. В 3-м квартале, по сравнению со 2-м наблюдалось снижение численности на 1, 56%, а в 4-м квартале, по сравнению с 3-м, показатель снижался уже на 4, 59%. Среднее значение численности за год составляло 1023, 75 человека. Отклонение показателя от среднего значения 13, 53 человека, коэффициент вариации - 1, 32%, что указывает на стабильную динамику показателя. Себестоимость и фонд оплаты труда ведут себя одинаково (т.к. ФОТ находится в составе себестоимости, и в ее структуре меняется только он) - в среднем за квартал, отмечено увеличение значения обоих показателей на 17, 12%, Значение показателя себестоимости и фонда оплаты труда в среднем за год находилось на уровне 32118, 5 т.р. и 9635, 55 т.р. соответственно. Во 2- м квартале, по сравнению с 1 – м, рост показателей составил 23, 05%, в 3-м, по сравнению с 1-м, отмечен их резкий скачок на 80, 04% и в этом же периоде зафиксированы их максимальные значения – 41031 т.р. и 12309, 3 т.р. соответственно. В 4-м квартале, по сравнению с началом года, также наблюдается значительное увеличение на 60, 65%. В 3-м квартале, по сравнению со 2-м наблюдался рост на 46, 31%, а в 4 – м, по сравнению с 3 – м кварталом прослеживалась тенденция к снижению показателей себестоимости и ФОТ на 10, 78%. Среднее квадратическое отклонение себестоимости – 3564, 27 т.р., ФОТ – 1069, 28 т.р. коэффициент вариации по 11, 097%, что свидетельствует о стабильности показателей. Также у предприятия есть возможность снизить себестоимость и ФОТ на 55, 54%. На протяжении всего периода предприятие несет убытки. В 1 кв. – 33107 тыс. руб., во 2 кв. – 23568 тыс. руб., в 3 кв. – 23331 тыс. руб., в 3 кв. – убытки самые высокие - 37603 тыс. руб., что является отрицательной динамикой. Она связана с тем, что не вся произведенная продукция была реализована. Чистая прибыль тоже имеет отрицательное значение на протяжении всего периода. В 1 кв. -33376 тыс. руб., во 2- м -24096 тыс. руб., в 3 кв. -24125 тыс. руб., и в 4 кв. достигает максимального значения -38740 тыс. руб. Рисунок 1.1

Рисунок 1.2

Таблица 1.2 Динамика абсолютных показателей ООО «Промышленная Металлургия»

Продолжение таблицы 1.2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 200; Нарушение авторского права страницы

, (1.1)

, (1.1) - базисный индекс показателя;

- базисный индекс показателя;  - значение исследуемого показателя в отчетном периоде, руб.;

- значение исследуемого показателя в отчетном периоде, руб.;  - значение исследуемого показателя в базовом периоде, руб.

- значение исследуемого показателя в базовом периоде, руб. , (1.2)

, (1.2) - цепной индекс исследуемого показателя;

- цепной индекс исследуемого показателя;  - значение исследуемого показателя в предыдущем периоде, руб.

- значение исследуемого показателя в предыдущем периоде, руб. ,

,  - среднее значение показателя в исследуемом периоде, руб.;

- среднее значение показателя в исследуемом периоде, руб.;  - значение показателя за соответствующий период, руб;

- значение показателя за соответствующий период, руб;  ,

,  - средний индекс исследуемого показателя;

- средний индекс исследуемого показателя;  - цепные индексы исследуемого показателя соответствующего периода;

- цепные индексы исследуемого показателя соответствующего периода;  ,

,  – значение показателя за соответствующий период исследования, руб.

– значение показателя за соответствующий период исследования, руб. - количество периодов исследования показателя.

- количество периодов исследования показателя. *100%,

*100%,  ,

,