|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ финансовой устойчивости предприятия. Величина собственных оборотных средств предприятия характеризует величину

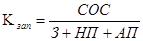

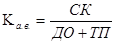

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия, степенью зависимости от инвесторов и кредиторов и способностью маневрировать собственными оборотными средствами. Величина собственных оборотных средств предприятия характеризует величину оборотных средств финансируемых за счет инвестированного (собственного) капитала. Рост показателя в динамике является свидетельством повышения ликвидности и финансовой устойчивости предприятия. Величина собственных оборотных средств определяется как разница инвестированного капитала и внеоборотных активов предприятия по следующей формуле: где СОС – собственные оборотные средства предприятия, тыс. руб.; СК - собственный капитал предприятия, тыс. руб.; ДО- долгосрочные обязательства предприятия, тыс. руб.; ВА – внеоборотные активы предприятия, тыс. руб. Принято рассматривать данный показатель как один из основных индикаторов общего финансового положения предприятия на рынке товаров и услуг, так как его суть заключается в потенциальной возможности предприятия к дальнейшему развитию своей деятельности и характеризует управленческие решения прошлого периода. На финансовом положении предприятия отрицательно сказывается как недостаток, так и излишек собственных оборотных средств. Значительное превышение показателя над оптимальной потребностью в нем свидетельствует о неэффективном использовании ресурсов. Сохранение финансовой устойчивости требует, чтобы собственные ресурсы покрывали основные средства и частично оборотные. Коэффициент обеспеченности собственными оборотными средствами характеризует долю оборотных активов, образованных за счет собственных оборотных средств, определяется отношением величины собственных оборотных средств к величине текущих активов предприятия: где Рекомендуемое значение коэффициента обеспеченности собственными оборотными средствами – 0, 1. Увеличение показателя в динамике свидетельствует о росте финансовой устойчивости предприятия. Коэффициент обеспеченности запасов собственными оборотными средствами характеризует долю СОС в покрытии материальных запасов, рассчитывается по формуле: где Данный коэффициент характеризует степень покрытия запасов (сырье и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия величина коэффициента обеспеченности запасов должна превышать 0, 6. Уровень коэффициента оценивается, прежде всего, в зависимости от состояния материальных запасов. Кроме общей финансовой структуры предприятия для финансовой устойчивости важны степень зависимости предприятия от инвесторов и кредиторов. Показатели финансовой устойчивости оценивают состав источников финансирования и динамику соотношений между ними. Коэффициент общей платежеспособности определяется по формуле: где ВБ – валюта баланса. Коэффициент платежеспособности определяет долю собственного капитала в общей величине источников финансирования предприятия. Принято считать, что чем выше значение этого показателя, тем менее зависимо от внешних источников финансирования анализируемое предприятие. С точки зрения кредиторов, предприятие, имеющее высокий показатель коэффициента платежеспособности потенциально имеет более высокую вероятность возврата всех видов обязательств, так как возможно их погашение за счет собственных средств. Коэффициент автономии рассчитывается как отношение величин собственного и заемного капиталов. где Коэффициент показывает зависимость анализируемого предприятия от внешних источников финансирования. Для финансово устойчивого предприятия величина коэффициента автономии определяется условиями деятельности каждого предприятия и оборачиваемостью оборотных средств. Коэффициент маневренности показывает, какая доля собственных средств предприятия задействована в финансировании наиболее маневренной части активов – оборотных средств. Данный коэффициент представляет собой частное от деления чистого оборотного капитала и собственного капитала предприятии. Каких-либо устоявшихся в практике нормативных значений коэффициента маневренности не существует. Можно лишь отметить, что чем больше значение данного показателя, тем более маневренно (и, следовательно, устойчиво) предприятие с точки зрения возможности его переориентировать в случае изменения рыночной конъюнктуры. Для проведения анализа деятельности предприятия представляет интерес рассмотрение показателя характеризующего соотношение выписанных и полученных счетов, который рассчитывается по следующей формуле: где КСЧ - коэффициент выписанных и полученных счетов; ДЗ- дебиторская задолженность, тыс. руб.; КЗ- кредиторская задолженность, тыс. руб. Это отношение определяется условиями деятельности предприятия. Результаты расчетов представлены в таблице.

Таблица 3.5

Величина собственных оборотных средств во всех четырёх кварталах отрицательная, это означает, что структура баланса неудовлетворительна, предприятие финансово неустойчиво. Коэффициент обеспеченности собственными оборотными средствами в течение всего периода имеет отрицательное значение. Это значит, что оборотных активов, образованных за счет собственных оборотных средств нет. Коэффициент обеспеченности запасов СОС тоже отрицательный. Коэффициент общей платежеспособности в течении всего периода, в среднем не превышал 45%. Принято считать, что чем выше значение данного показателя, тем менее зависимо предприятие от внешних источников финансирования. Можно сделать вывод о том, что исследуемое предприятие платежеспособно, но доля внешних источников финансирования достаточно велика. Коэффициент автономии показывает зависимость предприятия от внешних источников. На исследуемом предприятии он равен: в 1 кв. 0, 82771, во 2 кв. 0, 93236 и самое высокое, т. к. собственный капитал в этом периоде имеет наибольшее значение, в 3 кв. 0, 86940, в 4 кв. 0, 75177. Исходя из условий деятельности и оборачиваемости оборотных средств можно сделать вывод о том, что предприятие финансово устойчиво. Коэффициент маневренности отрицательный, поэтому нецелесообразно описывать. Коэффициент соотношения выписанных и полученных счетов в первых трех кварталах меньше единицы, что говорит о том, что кредиторская задолженность больше дебиторской, это является положительным моментом. Но в 4 кв. дебиторская задолженность превышает кредиторскую. Можно сделать выводы о том, что предприятие финансово неустойчиво. |

||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 172; Нарушение авторского права страницы

, (3.6)

, (3.6) , (3.7)

, (3.7) - коэффициент обеспеченности собственными оборотными средствами.

- коэффициент обеспеченности собственными оборотными средствами. , (3.8)

, (3.8) - коэффициент обеспеченности запасов СОС;

- коэффициент обеспеченности запасов СОС;  - незавершенное производство предприятия, тыс. руб.

- незавершенное производство предприятия, тыс. руб. - авансы поставщикам, тыс. руб.

- авансы поставщикам, тыс. руб. , ( 3.9)

, ( 3.9) - коэффициент общей платежеспособности;

- коэффициент общей платежеспособности;  , (3.10)

, (3.10) - коэффициент автономии предприятия, тыс. руб.

- коэффициент автономии предприятия, тыс. руб. (3.11)

(3.11) , (3.12)

, (3.12)