|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

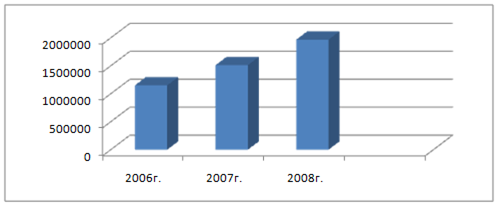

Анализ и динамика себестоимости товарной продукции

Себестоимость товарной продукции по сравнению с 2007 г. выросла в на 30, 15%, а по сравнению с 2006 г. – на 71, 03%. Динамика себестоимости товарной продукции за 2006-2008гг. приведена на рисунке 2.2. В результате затраты на 1 рубль товарной продукции в 2008 году по сравнению с 2007 годом увеличились на 0, 75%, а по сравнению с 2006 годом они сократились на 2, 69%. Данный факт свидетельствует о перерасходе затрат в 2008 г., однако в целом за рассматриваемый период времени наблюдается экономия затрат.

Рисунок 2.2 – Динамика себестоимости товарной продукции РУП «МТЗ» 2006-2008 гг.

Пути снижения себестоимости: – экономия всех видов ресурсов, потребляемых в производстве, - трудовых и материальных; – повышение производительности труда, снижение потерь от брака и простоев; – улучшение использования основных производственных фондов; – применение новейшей технологии; сокращение расходов по сбыту продукции; сокращение затрат на управление и другие факторы.

Анализ прибыли предприятия Общая прибыль в отчетном году превысила величину прошлого года на 56, 66% и на 95, 51% величину 2006 г. Прибыль от реализации возросла на 41, 60% по сравнению с 2007 г. и на 79, 02% по сравнению с 2006 г. Увеличение чистой прибыли составило 59, 64% по сравнению с 2007 г. и 105, 05% по сравнению с 2006 г. Увеличение прибыли связано в первую очередь с увеличением объема реализации тракторов. Дальнейшего увеличения прибыли предприятию удастся добиться при улучшении качества продукции, снижении себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени, расширении рынков сбыта и др. Факторный анализ прибыли Рассмотрим структуру и динамику общей прибыли РУП «МТЗ». Как следует из данных, представленных в таблице 2.5, наибольший удельный вес в общей прибыли РУП «МТЗ» занимает прибыль от основной деятельности предприятия – производства продукции.

Таблица 2.5 – Структура и динамика прибыли РУП «МТЗ» в 2006 – 2008 гг.

Прибыль от реализации продукции по отношению к общей прибыли за рассматриваемый промежуток времени занимала от 109, 15% в 2008 году до 120, 76% в 2007 году. При этом прибыль от реализации возросла в абсолютном выражении на 116 403 млн. руб. по сравнению с 2007 годом и на 174 888 млн. руб. по сравнению с 2006 годом. В процентах к общей прибыли снижение прибыли от реализации по сравнению с 2007 годом составило 11, 16%, а по сравнению с 2006 годом отношение прибыли от реализации к общей прибыли снизилось на 10, 05%.

В 2006 – 2008 годах предприятие получало положительный результат от операционной деятельности, и прибыль предприятия от операционных доходов и расходов составляла соответственно 1 040 млн. руб. (0, 56% к общей прибыли), 1 139 млн. руб. (0, 49% к общей прибыли) и 2 162 млн. руб. (0, 60% к общей прибыли). За рассматриваемый период времени РУП «МТЗ» имело отрицательный результат от внереализационной деятельности, и убыток предприятия от внереализационных доходов и расходов составлял в 2006 году 19, 76% к общей прибыли, в 2007 году – 21, 25% к общей прибыли, в 2008 году – 9, 75% к общей прибыли. В результате прибыль предприятия в отчетном году превысила величину прошлого года на 56, 66% и на 95, 51% величину 2006 года. Прибыль предприятия могла бы увеличиться при отсутствии убытков от внереализационной деятельности, поскольку значительная часть прибыли, полученной от основной деятельности предприятия, уходит на покрытие убытков от внереализационной деятельности. На изменение общей прибыли оказывают влияние многие факторы. Количественно можно измерить факторы первого, второго и третьего порядков. К факторам первого порядка относятся изменения: 1) прибыли от реализации продукции (товаров, работ, услуг); 2) прибыли от операционных доходов и расходов; 3) внереализационных результатов. Факторами второго порядка являются изменения: 1.1) объема реализованной продукции; 1.2) структуры реализованной продукции; 1.3) полной себестоимости реализованной продукции; 1.4) цен на реализованную продукцию; 3.1) штрафов, пени, неустоек, полученных за вычетом уплаченных; 3.2) прибыли и убытков прошлых лет, выявленных в отчетном году; 3.3) возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств; 3.4) курсовых разниц; 3.5) списания дебиторской и кредиторской задолженности; 3.5) прочих доходов и расходов. Исходные данные для проведения факторного анализа общей прибыли представлены в таблицах 2.5 и 2.6. Таблица 2.6 – Исходная информация, млн. руб.

Факторный анализ прибыли РУП «МТЗ» произведем с помощью таблицы 2.7 [23].

Таблица 2.7 – Анализ влияния факторов на изменение прибыли РУП «МТЗ»

На общую прибыль РУП «МТЗ» в 2008 году оказали влияние следующие факторы. За счет прибыли от реализации продукции общая прибыль увеличилась на 116403 млн. руб. В свою очередь на прибыль от реализации оказали влияние: – увеличение объема реализованной продукции – 63 448, 2 млн. руб., в том числе: увеличение выпуска продукции – +40 240, 7 млн. руб.; уменьше-ние остатков нереализованной продукции – +23 207, 5 млн. руб. – изменение структуры реализованной продукции – +15 163, 8 млн. руб. – увеличение полной себестоимости реализованной продукции – минус 262 318, 0 млн. руб., в том числе: увеличение производственной себестоимости реализованной продукции – минус 257 175, 0 млн. руб.; увеличение коммерческих расходов – минус 5 143, 0 млн. руб. – увеличение цен на реализованную продукцию – +300 109, 0 млн. руб. За счет роста прибыли от операционных доходов и расходов общая прибыль увеличилась на 1 023, 0 млн. руб. За счет сокращения убытка от внереализационных операций общая прибыль возросла на 13 856, 0 млн. руб. На изменение внереализационных результатов оказали влияние: – снижение полученных штрафов, пени, неустоек по неисполнению хозяйственных договоров – минус 12 509, 0 млн. руб. – увеличение прибыли прошлых лет – +1 млн. руб. – увеличение сальдо по возмещению убытков, причиненных неис-полнением или ненадлежащим исполнением обязательств – +21, 0 млн. руб. – увеличение сальдо по курсовым разницам – +350, 0 млн. руб. – увеличение сальдо списанной дебиторской и кредиторской задол-женности – +54 млн. руб. – уменьшение сальдо прочих доходов и расходов – минус 921млн. руб. Таким образом, в наибольшей степени на общую прибыль РУП «МТЗ» оказало влияние увеличение прибыли от реализации продукции (+116 403 млн. руб.), увеличение прибыли от операционных доходов и расходов (+1 023 млн. руб.) и сокращение убытка от внереализационных доходов и расходов (+13 856 млн. руб.). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 156; Нарушение авторского права страницы

Рисунок 2.3 – Отношение прибыли от реализации к общей прибыли предприятия 2006-2008 гг.

Рисунок 2.3 – Отношение прибыли от реализации к общей прибыли предприятия 2006-2008 гг. )

)

)

)

)

)

-1)

-1)

)

)

-1)

-1)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

)

,

,  - общая прибыль отчетного и прошлого периодов;

- общая прибыль отчетного и прошлого периодов;  ,

,  - прибыль от реализации продукции (работ, товаров, услуг) отчетного и прошлого периодов;

- прибыль от реализации продукции (работ, товаров, услуг) отчетного и прошлого периодов;  ,

,  - полная себестоимость реализованной продукции прошлого периода и полная себестоимость реализованной продукции прошлого периода, пересчитанного на объем реализованной продукции отчетного периода, К - коэффициент изменения объема реализованной продукции;

- полная себестоимость реализованной продукции прошлого периода и полная себестоимость реализованной продукции прошлого периода, пересчитанного на объем реализованной продукции отчетного периода, К - коэффициент изменения объема реализованной продукции;  ,

,  - полная себестоимость товарной продукции прошлого периода и полная себестоимость товарной продукции прошлого периода, пересчитанного на объем выпуска продукции отчетного периода; КТ - коэффициент изменения выпуска продукции;

- полная себестоимость товарной продукции прошлого периода и полная себестоимость товарной продукции прошлого периода, пересчитанного на объем выпуска продукции отчетного периода; КТ - коэффициент изменения выпуска продукции;  - прибыль от реализации прошлого периода на фактически реализованную продукцию;

- прибыль от реализации прошлого периода на фактически реализованную продукцию;  - полная себестоимость реализованной продукции отчетного периода;

- полная себестоимость реализованной продукции отчетного периода;  ,

,  - производственная себестоимость реализованной продукции прошлого периода и производственная себестоимость реализованной продукции прошлого периода, пересчитанного на объем реализованной продукции отчетного периода;

- производственная себестоимость реализованной продукции прошлого периода и производственная себестоимость реализованной продукции прошлого периода, пересчитанного на объем реализованной продукции отчетного периода;  ,

,  - коммерческие расходы на реализованную продукцию прошлого периода и коммерческие расходы на реализованную продукцию прошлого периода, пересчитанную на объем реализованной продукции отчетного периода;

- коммерческие расходы на реализованную продукцию прошлого периода и коммерческие расходы на реализованную продукцию прошлого периода, пересчитанную на объем реализованной продукции отчетного периода;  ,

,  - выручка от реализации без НДС и других отчислений отчетного периода и прошлого периода, пересчитанная на объем реализованной продукции отчетного периода;

- выручка от реализации без НДС и других отчислений отчетного периода и прошлого периода, пересчитанная на объем реализованной продукции отчетного периода;  ,

,  - прибыль от операционных доходов и расходов прошлого и отчетного периодов;

- прибыль от операционных доходов и расходов прошлого и отчетного периодов;  ,

,  - внереализационные результаты прошлого и отчетного периодов;

- внереализационные результаты прошлого и отчетного периодов;  ,

,  - сальдо по прибылям и убыткам прошлых лет;

- сальдо по прибылям и убыткам прошлых лет;  ,

,  - сальдо по возмещению убытков, причиненных неисполнением или ненадлежащим исполнением обязательств;

- сальдо по возмещению убытков, причиненных неисполнением или ненадлежащим исполнением обязательств;  ,

,  - сальдо по штрафам, пеням, неустойкам по неисполнению хозяйственных договоров;

- сальдо по штрафам, пеням, неустойкам по неисполнению хозяйственных договоров;  ,

,  - сальдо списанной дебиторской и кредиторской задолженности;

- сальдо списанной дебиторской и кредиторской задолженности;  ,

,  - прибыль от курсовых разниц прошлого и отчетного периодов;

- прибыль от курсовых разниц прошлого и отчетного периодов;  ,

,  - прибыль от прочих доходов и расходов прошлого и отчетного периодов.

- прибыль от прочих доходов и расходов прошлого и отчетного периодов.