|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационно-правовые формы предпринимательских объединений

Для улучшения результатов производственно-хозяйственной деятельности предприятия объединяются. Объединение предприятий осуществляется на добровольной основе путем заключения договора или межфирменного соглашения в форме союза, ассоциации, концерна, межотраслевых или территориальных объединений и т.д. Объединение организаций возникает путем образования из ранее юридически и хозяйственно самостоятельных предприятий, разрешенных законодательством, более крупных хозяйственных единиц. В зависимости от вида связей между предприятиями различают объединения: · • по горизонтали, т.е. объединение предприятий одинаковых ступеней (этапов) производства или сбыта продукции. Целями договора могут быть: исключение конкуренции между договаривающимися предприятиями, обеспечение рыночного превосходства над предприятиями-конкурентами, не вошедшими в объединение, выработка единой политики и упрочение позиций по отношению к поставщикам и потребителям продукции, совместное выполнение или координация иных производственных и социальных функций; 1 · • по вертикали, т.е. объединение предприятий ряда последовательных ступеней (этапов) производства или сбыта продукции. Например, объединяются нефтедобывающее предприятие, предприятие по транспортировке нефти, нефтеперерабатывающее предприятие, предприятие по реализации нефтепродуктов. Вер- тикальное интегрированное объединение может осуществляться «вперед» — от начальных этапов производства к конечным и «назад» — в обратной последовательности; • предприятий с нерегулярной структурой — содержат как горизонтальные связи (одинаковые области и ступени производства), так и вертикальные (последовательные ступени производства и сбыта продукции), а также предприятия различных отраслей, ступеней производства и сбыта продукции. Как правило, такие объединения образуются исходя из финансово-политических соображений и распределения риска хозяйствования между многими партнерами. В табл. 1.7 представлена характеристика некоторых видов и форм объединения предпринимательских структур. Таблица 1.7 Виды и формы объединения предприятий Виды и формы объединения предприятий

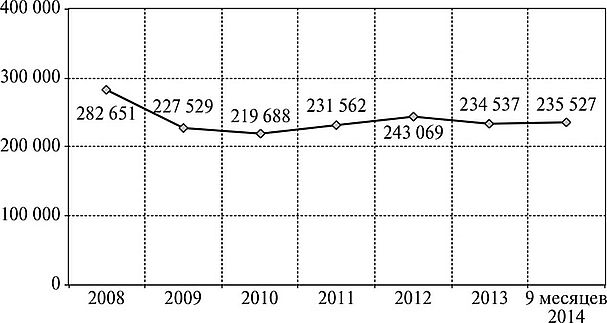

Малые предприятия Малым предприятием в соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (в ред. от 28.12.2013) признаются коммерческие организации, которые отвечают следующим критериям: · 1. В уставном капитале доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов). · 2. Средняя численность работников за отчетный период не превышает ста человек включительно для малых предприятий, среди малых предприятий выделяются микропредприятия — до пятнадцати человек. · 3. Выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов за календарный год не превышает 400 млн рублей для малых предприятий, 60 млн рублей для микропредприятий. Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица. Организации, подпадающие под вышеперечисленные требования, должны быть зарегистрированы для получения статуса субъекта малого предпринимательства в органах исполнительной власти, уполномоченных действующим законодательством. Цель создания малых предприятий — решение региональных проблем при переходе к рыночным отношениям посредством создания производственной и социальной инфраструктуры, увеличения производства товаров, наращивания их потребления, повышения эффективности использования местных ресурсов (природных и трудовых), ускорения разработок новых видов техники и технологии, решение экологических проблем. Государственная поддержка в области развития малого предпринимательства в РФ предусматривает следующие меры: · • специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий; · • упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и упрощенный порядок ведения кассовых операций для малых предприятий; · • упрощенный порядок составления субъектами малого предпринимательства статистической отчетности; · • льготный порядок расчетов за приватизированное субъектами малого предпринимательства государственное и муниципальное имущество; · • особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в осуществлении закупок товаров, работ, услуг для государственных и муниципальных нужд; · • меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора); · • меры по обеспечению финансовой поддержки субъектов малого предпринимательства; · • меры по развитию инфраструктуры поддержки субъектов малого предпринимательства. За последние шесть лет наблюдается снижение числа малых предприятий (без микропредприятий) (рис. 1.3), хотя темпы спада были неравномерны — если за 2009 год темп спада составлял 19, 5%, что обусловлено неблагоприятным воздействием кризиса 2008 года российской экономики, то за 2010 год количество малых предприятий уменьшилось всего на 3, 45%. За 2011 и 2012 годы наблюдался темп роста на 5, 4 и 4, 97% соответственно. К концу периода опять проис-

Рис. 1.3. Динамика изменения численности малых предприятии, ед. (поданным Федеральной службы государственной статистики) ходит снижение числа малых предприятий на 3, 51%, однако за первые 9 месяцев 2014 года отмечается незначительный темп роста на 0, 42%. Поданным опроса предпринимателей, работающих в малом бизнесе, к неблагоприятным факторам существования малого бизнеса в первую очередь относятся финансово-кредитные проблемы, система налогообложения, отсутствие действенной правовой и физической защиты со стороны правоохранительных органов. На уровне правительства были предложены определенные решения: система гарантий, микрофинансирование, двухлетние налоговые каникулы для начинающих свой бизнес, а также с 1 января 2013 г. вместо упрощенной системы налогообложения (УСН) на основе патента введен новый специальный режим налогообложения — патентная система. Вместо стоимости патента при УСН налогоплательщиками, перешедшими на патентную систему, теперь будет уплачиваться единый налог. Документом, удостоверяющим право на применение данной системы налогообложения, является патент. Выдается на один из видов предпринимательской деятельности, в отношении которого разрешена патентная система налогообложения. Для налогоплательщиков, желающих применять патентную систему налогообложения, установлены некоторые ограничения. В частности, необходимо соблюдать следующие условия: · • средняя численность наемных работников, привлекаемых предпринимателем по всем видам осуществляемой деятельности, не должна превышать 15 человек; · • максимальный размер годовой выручки, полученной от деятельности в рамках патентной и упрощенной систем, не должен превышать 60 млн руб. Патентная система не применяется в отношении деятельности, которая осуществляется в рамках простого товарищества или договора доверительного управления имуществом. Объектом налогообложения является потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ. Налоговая ставка установлена в размере 6%. В 2014 году потенциальный годовой доход для целей расчета стоимости патента по различным видам деятельности не мог быть меньше 106, 7 тыс. руб. и не должен был превышать 1, 067 млн руб. Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется. На рис. 1.4 представлены доли малых предприятий по видам экономической деятельности.

Рис. 1.4. Доля малых предприятий по видам экономической деятельности за 9 месяцев 2014 года, % · (по данным Федеральной службы государственной статистики): o 4% — сельское хозяйство, охота и лесное хозяйство; 14% — обрабатывающие производства; 2% — производство и распределение электроэнергии, газа и воды; 12% — строительство; 32% — оптовая и розничная торговля; 4% — гостиницы и рестораны; 6% — транспорт и связь; 20% — операции с недвижимым имуществом, аренда и предоставление услуг; 2% — здравоохранение; 3% — предоставление прочих коммунальных, социальных и персональных услуг; 1 % — другие отрасли экономики За первые 9 месяцев 2014 года среднесписочная численность занятых на малых предприятиях выросла в 58 регионах. Лидером по темпам роста числа занятых на малых предприятиях является Республика Тыва (показатель вырос на 27, 35%). Среднее увеличение показателя (на 10—25%) зафиксировано в республиках Ингушетия (на 22, 44%), Мордовия (на 12, 46), Хакасия (на 10, 17), в Курской (на 10, 56), Мурманской (на 12, 65), Курганской (на 11, 17), Свердловской (на 10, 16) и Кемеровской (на 15, 37) областях и Ямало-Ненецком автономном округе (на 15, 32%). Рост численности занятых на малых предприятиях в пределах от 5 до 10% отмечен в Костромской (на 6, 29%), Орловской (на 7, 89), Рязанской (на 7, 49), Смоленской (на 7, 51), Ярославской (на 6, 17), Архангельской (на 5, 19), Ростовской (на 8, 23), Магаданской (на 8, 08) и Амурской (на 6, 83) областях, республиках Карелия (на 9, 73), Бурятия (на 8, 51), Саха (Якутия) (на 6, 32) и Еврейской автономной области (на 6, 52%). Наиболее значительное снижение числа занятых на малых предприятиях отмечено в Чеченской Республике (на 22, 6%). Среднее сокращение показателя (на 10—20%) отмечено в Саратовской (на 16, 64%) и Калининградской (на 13, 2%) областях, Красноярском крае (на 10, 6%). Снижение количества занятых на малых предприятиях в интервале от 5 до 10% произошло в Волгоградской области (на 5, 75%) и Кабардино-Балкарской Республике (на 8, 11%). Инновационный бизнес признан приоритетным направлением в поддержке малого предпринимательства, что характеризуется устойчивым развитием малых инновационных предприятий. Малые инновационные предприятия характеризуются самостоятельностью, относительной независимостью, они призваны решать вопросы структурной перестройки производства и повышения эффективности показателей социально-экономического развития. Но важнейшей особенностью, характерной лишь для малых инновационных предприятий, являются конкретные пути достижения поставленных задач экономического и социального характера. Такими путями являются разработка и реализация различных инноваций (продуктовых, технологических, управленческих и др.), повышение конкурентоспособности продукции и производства, создание обстановки инновационности в масштабе города, отрасли, региона и страны в целом. Из мирового опыта известно, что наиболее активно работа с малыми инновационными компаниями ведется в корпорациях, работающих на гребне современной технологической волны, где барьер входа на рынок относительно низок. Ассоциацией менеджеров проведен опрос, который продемонстрировал, что российские корпорации, работающие в этих направлениях, также проявляют здесь повышенную активность. На регулярную основу поставлено сотрудничество с малыми компаниями у корпораций, работающих в сфере информационно-коммуникационных технологий [19]. Фактически малые предприятия выполняют для корпорации роль первопроходцев, берущих на себя основные риски и всю черновую работу (включая ненормированный рабочий день, интенсивную самоэксплуатацию, частое пренебрежение нормами охраны труда и т.п.). При этом первопроходцев динамичных, не связанных бюрократическими процедурами крупного бизнеса, и гибких, готовых внимательно относиться к требованиям потребителей и подстраиваться под них. Именно симбиоз с малым бизнесом придает многим зарубежным корпорациям необходимую динамичность. Если зарубежные корпорации рассматривают малые инновационные предприятия как возможный источник новых оригинальных идей и выстраивают для коммуникаций с ними специальную инфраструктуру, то российский крупный бизнес пока не имеет ни таких целевых установок, ни соответствующих интерфейсов. В последний годы в России очевиден переход от стадии стимулирования предложения, построения инновационной инфраструктуры и активизации работы институтов развития к стимулированию спроса на инновации со стороны бизнеса. Приняты многомиллиардные программы инновационного развития госкорпораций, вошли в рабочий режим программы, стимулирующие инновационное сотрудничество между промышленностью, наукой и вузами, отрабатывается механизм технологических платформ, наконец, одобрена Стратегия инновационного развития Российской Федерации на период до 2020 года, в которой спросу на инновации со стороны бизнеса уделено повышенное внимание. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 164; Нарушение авторского права страницы