|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономическое обоснование мероприятий ⇐ ПредыдущаяСтр 5 из 5

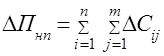

Осуществим расчет эффекта от внедрения новой (модернизированной) СКсп. За основу расчета берем методику оценки эффективности системы качественного менеджмента (табл. 3.1). Алгоритм расчета экономической эффективности представлен в табл. 3.1. В общем случае эффект от внедрения СКсп определяется по следующей зависимости:

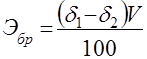

Рассмотрим более подробно каждый из этапов расчета: 1) Годовой эффект от сокращения отклонений в продукции:

Где

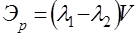

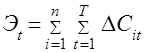

2) Годовой эффект за счет сокращения потерь от рекламаций:

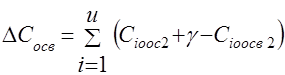

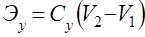

где 3) Годовой эффект от сокращения непроизводственных потерь, не входящих в плановую себестоимость продукции:

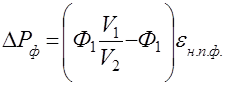

где N - число видов продукции, по которым были допущены непроизводительные потери; т - число видов непроизводительных потерь. ) Годовой эффект от снижения расходов на подготовку и освоение производства:

где

) Годовой эффект от снижения материальных затрат на производство продукции:

где

n - количество видов продукции, производимых в оцениваемом периоде; Q - число видов материалов (ресурсов), использованных на производство продукции в оцениваемом периоде; Показатель

) Годовой эффект от снижения трудовых затрат на производство продукции:

где

n - число видов продукции, производимых в оцениваемом периоде; T - число видов работ в оцениваемом периоде.

где

) Годовой эффект от сокращения накладных расходов (условно-постоянных) за счет увеличения объемов производства продукции при повышении надежности оборудования:

где

) Годовой эффект от увеличения прибыли за счет роста объемов производства продукции при повышении надежности оборудования:

где ) Годовой прирост прибыли, полученный за счет экономии денежных средств, предназначенных для платежей за производственные фонды предприятия:

где

В итоге суммарный годовой экономический эффект предприятия от использования СКсп определяется как:

Основными показателями экономической эффективности затрат на разработку и внедрение СКсп является коэффициент экономической эффективности Коэффициент экономической эффективности определяется по формуле:

где Если Результаты ориентировочного расчета сведены в таблице 3.1 Таблица 3.1. Расчет экономической эффективности от внедрения усовершенствованной СКсп

Суммарный годовой экономический эффект 635, 6

ЗАКЛЮЧЕНИЕ

Рассмотрены подходы реализации принципа системного подхода к менеджменту. Детально проанализирована концепция системного подхода по трём уровням: первый уровень - “Основы теории систем”, второй - “Системный подход” и третий - “Системный анализ”. В условиях мирового финансово-экономического кризиса (МФЭК) указанная требует переосмысления существующих подходов. Кроме того четкая система конкурентоспособности на микроуровне до сих пор отсутствует. Анализ информации о ОАО «СТАНКОГОМЕЛЬ» свидетельствует о том, что выпуск товарной продукции с 2007 года по 2009 год в действующих и сопоставимых ценах снизился. Наблюдается увеличение выручки от реализации в 2008 году по сравнению с 2007 годом на 9446, 0 млн руб. или 33, 7 %, но в 2009 году по сравнению с 2008 годом - наблюдается снижение на 15055, 0 млн руб. или на 59, 7 %. Себестоимость реализованной продукции возросла в 2008 году по сравнению с 2007 годом на 7590 млн руб. или на 30, 1 %, в 2009 году по сравнению с 2008 годом наблюдается снижение в размере 12808 млн руб. или 60, 9 %. Прибыль за отчетный период в 2008 году по сравнению с 2007 годом увеличилась на 305 млн. руб. или на 21, 8 %. В 2009 году по сравнению с 2008 годом прибыль за отчетный период снизилась на 679 млн руб. или 60, 1 % В период с 2007 по 2009 год наблюдается увеличение среднесписочной численности работников с 1384 до 1394 человек, производительность труда увеличилась в 2008 году по сравнению с 2007 годом - с 21, 3 до 25, 1 млн руб., т.е. на 3, 8 млн руб. или на 17, 8 %. В 2009 году по сравнению с 2008 годом - с 25, 1 до 27, 5 млн руб., т.е. на 2, 4 млн руб. или на 9, 5%. В 2009 году по сравнению с 2008 годом наблюдается снижение всех рассматриваемых показателей, что связано с мировым финансовым кризисом, который непосредственно отразился на всех предприятиях РБ, а также на предприятиях всего мира. Анализ системы конкурентоспособности осуществлялся путем детального рассмотрения действующей на предприятии системы всеобщего управления качеством (ВУК). Установлено, что приемы и средства, используемые при функционировании системы ВУК, не отвечают в полной мере требованиям системности, комплексности и логичности. Во-первых, рассматриваются приемы и средства для управления только качеством, процессами, персоналом и ресурсами, а где структуры, информация, средства производства, финансы и др. Во-вторых, среди приемов и средств используются понятия, методы, принципы системы и разные объекты. В-третьих, отсутствуют конкретные методы анализа, прогнозирования, оптимизации, мотивации, управления персоналом. В связи с изложенным выше и учитывая указанные недостатки, система ВУК не может быть рекомендована для использования на анализируемом предприятии в качестве системы конкурентоспособности. Она может быть рекомендована после доработки только как подсистема системы обеспечения конкурентоспособности. На основании выполненных исследований разработана модифицированная (видоизмененная) система обеспечения конкурентоспособности и управления конкурентоспособностью (СКсп). В соответствии с сущностью системного подхода СКсп состоит из внешнего окружении (за «черным ящиком») и внутренней структуры (внутри «черного ящика»). К внешнему окружению СКсп относятся «вход», «выход», связи с внешней средой и обратная связь. Внутренняя структура СКсп состоит из пяти подсистем: ) научное сопровождение системы; ) целевая подсистема; ) обеспечивающая подсистема; ) управляемая подсистема; ) управляющая подсистема. По отношению к «черному ящику» целевую подсистему помещается на его «выходе», а обеспечивающую (энергетическую) - на «входе». Первая подсистема - научное обоснование системы - связана со всеми подсистемами СКсп, поэтому она помещается в центре - «черного ящика». Осуществлен расчет эффекта от внедрения новой (модернизированной) СКсп. За основу расчета взята методика оценки эффективности системы качественного менеджмента. Представлен алгоритм расчета экономической эффективности. Показана эффективность предлагаемых мероприятий.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 196; Нарушение авторского права страницы

, (3.1)

, (3.1) , (3.2)

, (3.2) - объем производства продукции в оцениваемом периоде;

- объем производства продукции в оцениваемом периоде;  ,

,  - удельный вес потерь от дефектов в продукции, соответственно в базовом и оцениваемом периоде (до внедрения СКсп и после внедрения).

- удельный вес потерь от дефектов в продукции, соответственно в базовом и оцениваемом периоде (до внедрения СКсп и после внедрения). , (3.3)

, (3.3) ,

,  - удельный вес потерь в базовом и оцениваемом периоде.

- удельный вес потерь в базовом и оцениваемом периоде. , (3.4)

, (3.4) - снижение j-х непроизводительных потерь i-го вида продукции в оцениваемом периоде по сравнению с базовым периодом в результате внедрения СКсп;

- снижение j-х непроизводительных потерь i-го вида продукции в оцениваемом периоде по сравнению с базовым периодом в результате внедрения СКсп;  , (3.5)

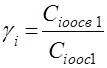

, (3.5) - плановые расходы на подготовку и освоение производства i-го вида продукции в оцениваемом периоде (с СКсп);

- плановые расходы на подготовку и освоение производства i-го вида продукции в оцениваемом периоде (с СКсп);  - фактические расходы на подготовку и освоение производства i-го вида продукции, в оцениваемом периоде;

- фактические расходы на подготовку и освоение производства i-го вида продукции, в оцениваемом периоде;  - коэффициент расходов:

- коэффициент расходов:  - фактические расходы на подготовку и освоение производства i-го вида продукции в базовом периоде (до СКсп);

- фактические расходы на подготовку и освоение производства i-го вида продукции в базовом периоде (до СКсп);  - плановые расходы на подготовку и освоение производства i-го вида продукции в базовом периоде.

- плановые расходы на подготовку и освоение производства i-го вида продукции в базовом периоде. , (3.6)

, (3.6) - снижение затрат q-го (топлива, материала, комплектующих) на производство годового объема продукции i-го вида в оцениваемом периоде по сравнению с базовым периодом;

- снижение затрат q-го (топлива, материала, комплектующих) на производство годового объема продукции i-го вида в оцениваемом периоде по сравнению с базовым периодом;  ,

,  - соответственно затраты q-го материала на производство годового объема продукции i-го вида в базовом и оцениваемом периодах;

- соответственно затраты q-го материала на производство годового объема продукции i-го вида в базовом и оцениваемом периодах;  ;

;  - фактические затраты q-х материалов на производство годового объема продукции i-го вида в натуральном выражении;

- фактические затраты q-х материалов на производство годового объема продукции i-го вида в натуральном выражении;  - цена единицы q-го материального ресурса.

- цена единицы q-го материального ресурса. , (3.7)

, (3.7) - снижение трудозатрат по t-му виду работ на производство годового объема продукции i-го вида в оцениваемом периоде по сравнению с базовым;

- снижение трудозатрат по t-му виду работ на производство годового объема продукции i-го вида в оцениваемом периоде по сравнению с базовым;  - трудозатраты по t-му виду работ на производство годового объема продукции i-го вида в базовом и оцениваемом периодах;

- трудозатраты по t-му виду работ на производство годового объема продукции i-го вида в базовом и оцениваемом периодах;  , (3.8)

, (3.8) - трудозатраты по t-му виду работ на р-ой технологической операции на производство единицы i-й продукции (нормо-час);

- трудозатраты по t-му виду работ на р-ой технологической операции на производство единицы i-й продукции (нормо-час);  - часовая тарифная ставка за выполнение р-ой технологической операции при производстве i-го вида продукции;

- часовая тарифная ставка за выполнение р-ой технологической операции при производстве i-го вида продукции;  - годовой объем производства i-го вида продукции в оцениваемом периоде (в натуральном выражении).

- годовой объем производства i-го вида продукции в оцениваемом периоде (в натуральном выражении). , (3.9)

, (3.9) - условно-постоянные накладные расходы на единицу изготавливаемой продукции в базовом периоде (до повышения надежности оборудования от СКсп);

- условно-постоянные накладные расходы на единицу изготавливаемой продукции в базовом периоде (до повышения надежности оборудования от СКсп);  - годовой объем производства продукции в базовом и оцениваемом периодах в натуральном выражении.

- годовой объем производства продукции в базовом и оцениваемом периодах в натуральном выражении. , (3.10)

, (3.10) - прибыль на единицу продукции в оцениваемом периоде времени.

- прибыль на единицу продукции в оцениваемом периоде времени. , (3.11)

, (3.11) - годовой выпуск продукции в базовом и оцениваемом периодах в натуральном выражении;

- годовой выпуск продукции в базовом и оцениваемом периодах в натуральном выражении;  - среднегодовые производственные (основные и оборотные) фонды предприятия в базовом и оцениваемом периодах;

- среднегодовые производственные (основные и оборотные) фонды предприятия в базовом и оцениваемом периодах;  - нормативный коэффициент платы за производственные фонды предприятия (

- нормативный коэффициент платы за производственные фонды предприятия (  , (3.12)

, (3.12) .

. , (3.13)

, (3.13) - предпроизводственные единовременные затраты на разработку и внедрение СКсп.

- предпроизводственные единовременные затраты на разработку и внедрение СКсп. , где

, где  - нормативный коэффициент экономической эффективности капитальных вложений, то СКсп считается достаточно эффективной.

- нормативный коэффициент экономической эффективности капитальных вложений, то СКсп считается достаточно эффективной. Годовой эффект от сокращения отклонений в продукции 94.9

Годовой эффект от сокращения отклонений в продукции 94.9

Годовой эффект за счет сокращения потерь от рекламаций46.3

Годовой эффект за счет сокращения потерь от рекламаций46.3

Годовой эффект от сокращения непроизводственных потерь, не входящих в плановую себестоимость продукции80.94

Годовой эффект от сокращения непроизводственных потерь, не входящих в плановую себестоимость продукции80.94

Годовой эффект от снижения расходов на подготовку и освоение производства60.31

Годовой эффект от снижения расходов на подготовку и освоение производства60.31

Годовой эффект от снижения материальных затрат на производство продукции70.34

Годовой эффект от снижения материальных затрат на производство продукции70.34

Годовой эффект от снижения трудовых затрат на производство продукции70.91

Годовой эффект от снижения трудовых затрат на производство продукции70.91

Годовой эффект от сокращения накладных расходов42.32

Годовой эффект от сокращения накладных расходов42.32

Годовой эффект от увеличения прибыли за счет роста объемов производства продукции98.92

Годовой эффект от увеличения прибыли за счет роста объемов производства продукции98.92

Годовой прирост прибыли, полученный за счет экономии денежных средств, предназначенных для платежей за производственные фонды предприятия70.62

Годовой прирост прибыли, полученный за счет экономии денежных средств, предназначенных для платежей за производственные фонды предприятия70.62

Коэффициент экономической эффективности1, 39

Коэффициент экономической эффективности1, 39