|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формирование основных финансовых показателей малого предприятия, характеризующих эффективность его деятельности

Финансовый учет в ООО «Стека-Дент» ведется бухгалтерией, которая возглавляется финансовым директором - главным бухгалтером. Как видно из названия должности руководителя этого подразделения, бухгалтерия выполняет не только регистрацию хозяйственных операций в регистрах бухгалтерского и налогового учета, но и планирует и оптимизирует финансовые потоки фирмы. Бухгалтерия в соответствии с Положением о ней является самостоятельным структурным подразделением и подчиняется директору. Бухгалтерия возглавляется главным бухгалтером. Главный бухгалтер назначается и освобождается от должности директором. Основные задачи и функции . Своевременное составление и представление бухгалтерской отчетности. . Правильный и своевременный учет средств. . Достоверный и своевременный учет выпуска продукции, сбыта продукции, составление калькуляции себестоимости продукции. . Своевременное и правильное проведение расчетов с рабочими и ИТР. . Своевременный учет финансовой деятельности. . Своевременный учет всех финансовых и кредитных операций, своевременную выверку расчетов с другими организациями. . Строгое соблюдение кассовой и расчетной дисциплины. . Своевременное и правильное выявление результатов инвентаризации. . Своевременное оформление материалов по недостачам1, растратам и хищениям и передача их в юридическое бюро. . Надлежащее хранение в установленном порядке бухгалтерских документов. В соответствии с учетной политикой предприятия бухгалтерский и налоговый учет осуществляется бухгалтером предприятия Используются для подтверждения данных бухгалтерского и налогового учета: первичные учетные документы (включая бухгалтерскую справку и расчеты) оформленные в соответствии о законодательством РФ и перечнем применяемых на предприятии форм первичных учетных документов; аналитические регистры налогового учета в соответствии с прилагаемым перечнем; если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку группировки и отражения в бухгалтерском учете; то регистры бухгалтерского учета следует считать регистрами налогового учета; оборотные ведомости; журналы-ордера, группировочные ведомости; карточки аналитического учета и другие регистры по балансовым счетам. Применятся метод начисления для доходов и расходов в целях исчисления налога на прибыль в соответствии со ст. 271 к 272 НК РФ (метод начисления). Расходы текущего месяца подразделяются на прямые и косвенные. Косвенные расходы распределяются пропорционально доходу: полученному от каждого вида деятельности; в общей сумме доходов предприятия. Предприятие не создает резервы по сомнительным долгам в соответствии со от. 266 НК РФ. В соответствии о п.7 от. 272 НК РФ датой осуществления внереализационных прочих расходов признается последний день отчетного (налогового) периода для расходов на оплату сторонним организациям за выполнение работы; за аренду и иные подобные расходы. Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Определение срока полезного использования нематериальных активов производится исходя из: срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; ожидаемого «рока использования этого объекта, в течение которого организация может получать экономические выгоды (доход). Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений в бухгалтерском учете устанавливаются в расчете на десять лет (но не более срока деятельности организации). При продаже (отпуске) товаров их стоимость списывается: по себестоимости каждой единицы; по средней себестоимости материально - производственных запасов; Коммерческие расходы признаются в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам. Оказанные услуги отражаются в бухгалтерском балансе. Предприятием в отчетном 2009 году не создаются резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги. Выручка, операционные и внереализационные доходы, составляющие пять и более процентов от общей суммы доходов организации за отчетный период в бухгалтерской отчетности показываются по каждому виду в отдельности. С целью анализа финансового состояния организации составим таблицу динамики прибыли за период 2007 - 2008 гг.

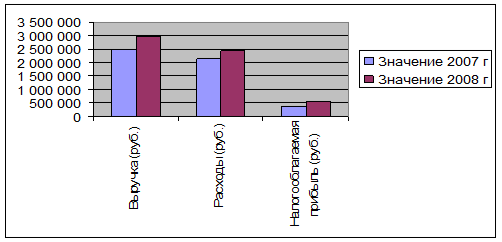

Таблица 5. Динамика результатов работы предприятия

В соответствии с данными таблицы отметим, что за анализируемый период произошел значительный рост всех показателей. В частности, выручка от реализации услуг увеличилась на 19, 82 %, валовая прибыль от реализации услуг возросла более чем в 1, 5 раза. В результате роста названных факторов, рост чистой прибыли по предприятию в целом составил 59, 44%, что является высоким показателем работы предприятия.

Рис. 4. Динамика основных показателей работы предприятия

Для определения производительности труда проведем анализ динамики численности трудовых ресурсов. В соответствии с данными о наличии кадров на предприятии и изменении численности кадрового состава рассмотрим динамику основных коэффициентов по кадровому составу. Рассчитанные показатели представлены в табл. 6.

Таблица 6. Показатели динамики численности персонала

Таким образом, в соответствии с основными организационно-производственными характеристиками и результатами финансово-хозяйственной деятельности предприятия можно считать, что показатели его работы свидетельствуют о положительной динамике в работе предприятия.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 150; Нарушение авторского права страницы