|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Принципы построения упрощенной системы налогообложения на ООО «Стека-Дент»

В соответствии с требованиями нормативно-правовых актов РФ ООО «Стека-Дент» использует УСНО как основной режим налогообложения. Налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов - они обязаны уплачивать в бюджет налог на доходы физических лиц (например, с доходов наемных работников - 13%), о чем упоминалось выше, налог на добавленную стоимость (например, с арендной платы при аренде федерального или муниципального имущества) и т.д. Объектом налогообложения единым налогом признаются согласно статье 346.14 НК РФ: а) доходы; б) доходы, уменьшенные на величину расходов. В соответствии с особенностями налогообложения в 2008 году предприятие перешло на УСНО. В связи с этим оно было освобождено от уплаты ряда налогов в соответствии с нормативно-правовой базой упрощенной системы налогообложения в РФ. Например, до 2008 года предприятие уплачивало ЕСН в общем порядке. После 2008 года применение упрощенной системы налогообложения организацией предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога. С 2008 года ООО «Стека-Дент» производит уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. В 2007 г в ООО «Стека-Дент» доход составил 2 343 200 руб. Расходы, связанные с обеспечением деятельности организации, составили 2 231 594 руб. В 2008 г доход ООО «Стека-Дент» составил 2 487 600 руб. Величина расходов за год составила 2 135 269 руб. Полный перечень и суммы полученных доходов и осуществленных расходов, а также уплаченных налогов и взносов в 2007 и 2008 г приведены в таблице 8. Сумма НДС по приобретенным товарам и услугам в 2007 г включена в себестоимость работ и выделена в таблице отдельной строкой.

Таблица 7. Структура расходов ООО «Стека-Дент», в 2007 -2008 гг., руб.

финансы малый бизнес налогообложение После рассмотрения данных, приведенных в таблице 8, на рис. 5. и на рис. 6 построены две круговых диаграммы, в которых показана структура выручки в 2007 г и 2008 г, соответственно.

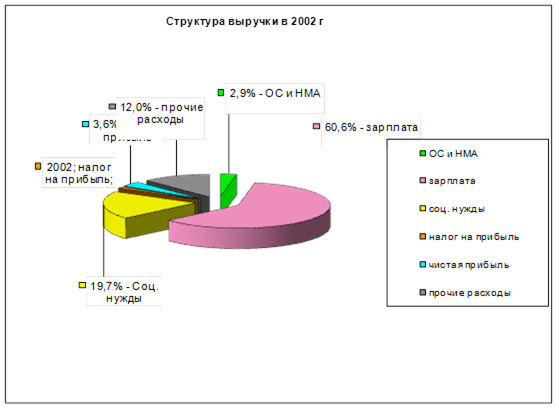

Рис. 5. Структура выручки ООО «Стека-Дент» в 2007 г.

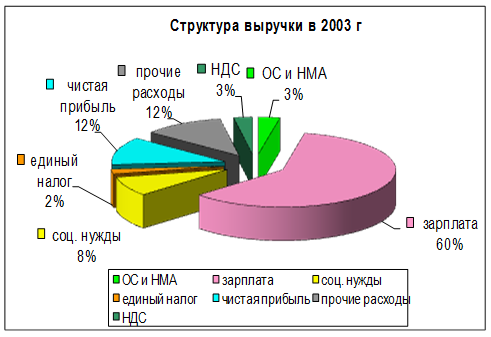

Рис. 6. Структура выручки ООО «Стека-Дент» в 2008 г.

Если рассмотреть данные диаграммы можно сделать следующие выводы: в результате увеличения налогооблагаемой прибыли, которая являлась базой для исчисления налога на прибыль в 2007 г и для исчисления единого налога в 2008 г, произошло увеличение налога, уплачиваемого с прибыли, примерно в два раза. явным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2008 г., составила 2, 7 %. Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей. большая доля заработной платы в структуре выручки в ООО «Стека-Дент». Так 2007 и 2008 г около 60 % полученной выручки затрачивалось на оплату труда персонала. после того, как изменился налоговый режим, произошло уменьшение выплат на социальные нужды в 2008 г по сравнению с 2007 г более чем в два раза. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов. При рассмотрении диаграмм отчетливо видно существенное увеличение в 2008 г доли чистой прибыли в выручке (более чем в три раза). На это увеличение оказали влияние сразу несколько факторов. Из приведенных данных на рис. 6, доля чистой прибыли в объеме выручки в 2008 г составляет 12, 0 %, а в 2007 г то эта величина была равна 3, 6%. Абсолютное приращение чистой прибыли составило 214 660 руб. Увеличение чистой прибыли объясняется увеличением налогооблагаемой прибыли, поэтому проведен анализ влияния отдельных факторов на величину налогооблагаемой прибыли. В 2008 г. в ООО «Стека-Дент» налогооблагаемая прибыль составила бы 352331 руб., что на 240 725 руб. больше прибыли за 2007г, когда применялся общий режим налогообложения. Увеличение прибыли связано с двумя факторами: увеличение выручки от реализации и уменьшение расходов на покупку материалов. Вычетом доходов 2007 г из доходов 2008 г определяется увеличение выручки от реализации, и оно равно:

487 600 - 2 343 200 = 144 400 руб.

Данный результат составляет 60 % от общего прироста прибыли, который как было показано выше, составил 240 725 руб. Увеличение выручки от реализации также определяется двумя факторами: увеличение цены реализации продукции и увеличение объема предоставления услуг. Уменьшение расходов в первую очередь связано с переходом на упрощенную систему налогообложения, в частности с освобождением налогоплательщика от уплаты единого социального налога. Так сумма единого социального налога, уплаченная в 2007 г., составила 461 568 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2008 г. составили 208 333 руб. Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2008 г составила:

568 - 208 333 = 253 235 руб.

Также, уменьшение расходов связано с освобождением организации от обязанности уплаты в 2008 налога на имущество, величина которого включается в себестоимость и в 2007 г., составила 4 828 руб. Но так как ООО «Стека-Дент» в 2008 г. не являлась налогоплательщиком НДС, в связи с применением УСНО, то суммы НДС, предъявленные ранее организации поставщиками товаров и услуг были включены в себестоимость работ в размере 66 624 руб. Увеличение расходов на приобретение основных средств и нематериальных активов, связанное с изменением порядка их учета, равно:

938 + 5 967 - 67 770 = 9 135 руб.

Увеличение прочих расходов, связанных с ростом цен на отдельные виды товаров и услуг, а также увеличение их расхода, составило 11 189 руб. Увеличение расходов в связи с увеличением фонда заработной платы равно:

495 800 - 1 421 010 = 74 790 руб.

Всего уменьшение расходов в 2008 г. в сравнении с 2007 г составило:

235 + 4 828 - 66 624 - 74 790 - 9 135 - 11 189 = 96 325 руб. Прирост налогооблагаемой прибыли за счет уменьшения расходов составляет 40 % от общего прироста. Следовательно, на прирост прибыли оказали влияние такие факторы, как: -уменьшение расходов на социальные нужды +253 235 руб. освобождение от налога на имущество организации +4 828 руб. увеличение прочих расходов -11 189 руб. включение суммы НДС в себестоимость - 66 624 руб. увеличение фонда заработной платы -74 790 руб. увеличение расходов на ОС и НМА -9 135 руб. увеличение выручки +144 400 руб. По приведенным выше данным на рис. 7 построена столбиковая диаграмма. Рассматривая приведенную диаграмму видно что, основное влияние на прирост налогооблагаемой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2008 г вследствие перехода ООО «Стека-Дент» с 1 января 2008г на упрошенную систему налогообложения. Налоговой базой, для указанного налога, является фонд заработной платы, а как видно из приведенных выше круговых диаграмм, фонд заработной платы является основным элементом расходов организации (он составил 60, 6% в 2007 г и 60, 1% в 2008 г в общем объеме выручки).

Рис. 7. Факторы, определившие изменение налогооблагаемой прибыли в ООО «Стека-Дент» 2008 г., руб.

Таким образом, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития. Применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов. Сумма, уплаченного налога с прибыли, в 2008 г больше чем в 2007 г, но данное увеличение вызвано тем, что в 2008 г, как это было показано выше, наблюдался рост прибыли, которая является налоговой базой для исчисления указанного налога, по сравнению с 2007 г, что и привело к увеличению данного налога. Одним из параметров, наиболее полно характеризующим экономическую выгоду от перехода на УСНО является налоговое бремя. Так сумма налогов, уплаченная ООО «Стека-Дент» в 2007 г, складывается из ЕСН, налога на имущество организации, налога на прибыль и равна:

568 + 4 828 + 26 785 = 493 181 руб.

Величина налогового бремени в 2007 г составила:

/2343200=0, 21 руб.

Сумма обязательных платежей и налогов в составе: взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость, и суммы единого налога в 2008 г составили:

263 + 17 070 + 66 624 + 52 850 = 327 807 руб.

Величина налогового бремени в 2008 г составила:

/2487600=0, 13 руб.

Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени 0, 08 руб. Показатели, характеризующие финансовую деятельность организации в 2007 и 2008 г. и их изменение в результате смены налогового режима, приведены в таблице 8. Таблица 8. Показатели хозяйственной деятельности ООО «Стека-Дент» и их динамика в результате смены налогового режима

Таким образом, можно отметить, что основным последствием для ООО «Стека-Дент» от смены налогового режима явилось освобождение организации от уплаты единого социального налога, что существенно сократило издержки организации и увеличило ее прибыль, налоговое бремя организации, с переходом на УСНО, уменьшилось на 38, 1 % и переход на УСНО является экономически оправданным. В течение 2009 - 2009 гг. сумма налогов ООО «Стека-Дент» рассчитывалась также на основе использования упрощенной системы налогообложения по ставке 15% при использовании режима доходы минус расходы, так как подобная система более выгодна для предприятия в связи с высоким уровнем себестоимости стоматологических услуг - таблица 9.

Таблица 9. Сравнительный расчет суммы налога по ставкам 5 и 15%

Таким образом, как режим налогообложения организации, так и его ставка, определяются особенностями предприятия как субъекта малого бизнеса.

Глава 3. Рекомендации по улучшению организации финансовой деятельности ООО «Стека-Дент»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 151; Нарушение авторского права страницы