|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Пути повышения роли краткосрочного кредитования в улучшении финансового состояния торговой организации

Краткосрочный кредит играет важную роль для предприятия в осуществлении финансово-хозяйственной деятельности, так как любое предприятие, а особенно торговое, в определенные периоды времени испытывает потребность в заемных средствах. С другой стороны, использование кредита порождает дополнительные затраты, связанные с необходимостью уплаты процентов за пользование кредитом. Возникновение дополнительных затрат оказывает отрицательное влияние на финансовое состояние предприятия, поскольку уменьшает прибыль от осуществления коммерческой деятельности. Для повышения роли кредита в улучшении финансового состояния предприятия необходимо: внедрять в практику деятельности предприятия систему управления денежными потоками; рекомендовать использование формы краткосрочного кредитования, основанной на методе кредитования по обороту, такой как кредитная линия. Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Высокая роль эффективного управления денежными потоками предприятия определяется тем, что эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале или более рационально его использовать. Активно управляя денежными потоками, можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен. Также эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. Понятие " денежный поток предприятия" является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации: денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета; денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия; денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия [21, с.498-499]. Система управления денежными потоками на предприятии - это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели. Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к: улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств; увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании; повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками; созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом; повышению ликвидности компании. Для эффективного управления денежными потоками на предприятии необходимо осуществлять планирование коммерческой деятельности с целью достижения равновесного торгового цикла (закупка товара - реализация - истребование дебиторской задолженности - погашение кредиторской задолженности). Схематично равновесный цикл торговой организации представлен на рисунке 2.

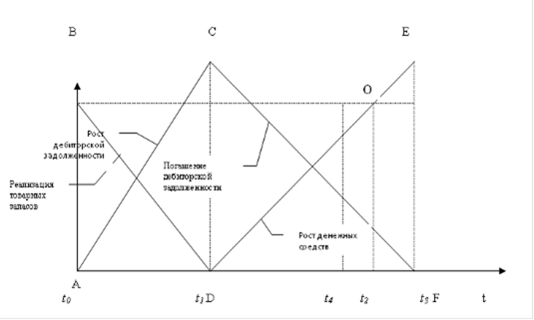

Рисунок 2 - Схема равновесного цикла торговой организации [23, с.246]

В точке t0 объем товарных запасов составляет некую величину АВ, этот же отрезок соответствует сложившейся кредиторской задолженности с учетом косвенных налогов. В период с t0 по t1 происходит реализация товаров и формирование дебиторской задолженности до величины АС, при этом АС больше АВ на сумму наценки торговой организации. После реализации товарных запасов начинается инкассация дебиторской задолженности (период с t1 до t3). В точке О накапливается достаточная сумма денежных средств, позволяющая погасить задолженность перед поставщиками. Тогда в рамках данной схемы можно предложить следующую формулу финансового цикла:

Тфц = Т (t0, t1) + T (t1, t3) - T (t0, t2) = T (t2, t3) (4)

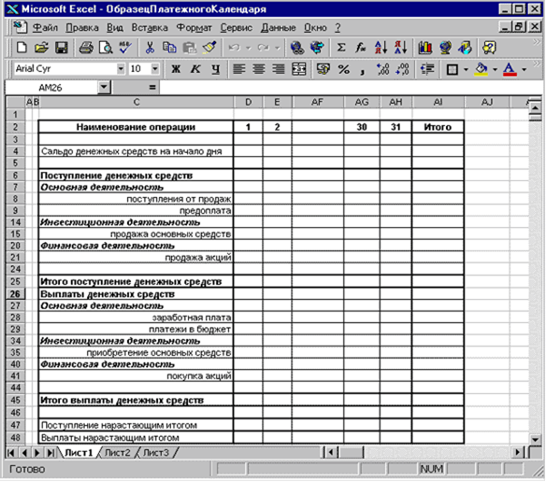

При формировании данной модели цикла торговой организации использовались следующие допущения: товары приобретаются у поставщика на условиях коммерческого кредита; погашение кредиторской задолженности должно происходить в один момент времени; товары реализуются покупателям на условиях коммерческого кредита; учитывается задолженность покупателей и перед поставщиками только за товары. В случае если требования поставщиков по оплате товаров возникают раньше времени t2, то на предприятии появляется дефицит денежных средств, если позже, то избыток. Таким образом, точка О в момент времени t2 отражает равновесное состояние, характеризующееся совпадением текущих требований и объемов денежных средств для их погашения, т.е. платежеспособностью предприятия [20, с.103-105]. Основным инструментом оптимизации денежных потоков в рамках оперативного управления является платежный календарь, разрабатываемый на основе основного бюджета движения денежных средств, конкретизируя его. Период такого оперативного планирования зависит от размеров предприятия, объемов ежедневных поступлений, их предсказуемости, и может быть как декадным, так и ежедневным. В составе классического платежного календаря (рисунок 3) можно выделить три составляющих ДДС: денежный поток от основной деятельности; денежный поток от инвестиционной деятельности; денежный поток от финансовой деятельности; с детализацией их на отдельные статьи. Платежный календарь выступает как самый итоговый отчет, на основании которого будет планироваться и контролироваться кассовая жизнь предприятия [22, с.167-169]. Вторым направлением повышения роли краткосрочного кредитования в улучшении финансового состояния предприятия является использование оптимальной для заемщика формы кредитования - кредитной линии. Принципиальное отличие кредитной линии от, например, единовременной выдачи заключается в способе предоставления кредита, который предполагает выдачу кредита по частям, а не сразу. При открытии кредитной линии стороны определяют сумму и срок действия линии. Обязательным условием для открытия кредитной линии является также установление лимита выдачи и лимита задолженности. Лимит выдачи - это предельный размер общей суммы предоставляемых клиенту денежных средств. Данный лимит отражает сумму кредита, которую заемщик может получить за весь период пользования кредитной линией, но не отражает размер кредита, который он может получить на данный день. Возможность получения кредита на каждый конкретный день для заемщика определяется лимитом задолженности.

Рисунок 3 - Пример классического платежного календаря [22, с.168]

Основаниями для заключения кредитного договора в порядке кредитной линии обычно выступают следующие: необходимость оперативного получения средств в течение длительных промежутков времени; постоянный характер потребности в дополнительных источниках на протяжении определенного времени; целесообразность экономии средств и времени как со стороны заемщика, так и со стороны банка по оформлению одного кредитного договора взамен оформления нескольких [24, с.18-19]. Таким образом, реализация на практике предложенных рекомендаций позволит сократить затраты предприятия на привлечение финансовых ресурсов за счет использования краткосрочного кредита для оплаты задолженности поставщикам в момент кассового разрыва. Планирование коммерческой сделки с целью уменьшения продолжительности торгового цикла и составление платежного календаря позволит финансовому менеджеру торговой организации определять срок кредитования, стремясь к его минимизации. Таким образом, планирование коммерческой сделки с целью уменьшения продолжительности торгового цикла и составление платежного календаря позволит финансовому менеджеру торговой организации определять срок кредитования, стремясь к его минимизации. Реализация на практике предложенных рекомендаций позволит сократить затраты предприятия на привлечение финансовых ресурсов за счет использования краткосрочного кредита для оплаты задолженности поставщикам в момент кассового разрыва. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 134; Нарушение авторского права страницы