|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности финансового менеджмента малого бизнеса

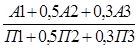

Особенности финансового менеджмента в малом бизнесе следующие: § доступ на финансовый и денежный рынки для малых предприятий чрезвычайно затруднителен: об эмиссии акций в большинстве случаев речи быть не может, а получить кредит не удаётся из-за его дороговизны, рискованного финансового положения предприятия и отсутствия кредитной истории; § малое предприятие обычно не ставит перед собой цель максимизировать курс акций, показатель капитализации (суммарную курсовую стоимость акций) и уровень дивиденда. § в малом бизнесе иной набор, иной уровень и иная иерархия рисков, нежели в крупных компаниях. Наиважнейшей целью финансового менеджмента малого бизнеса является грамотное управление оборотным капиталом: запасами, дебиторской задолженностью, денежными средствами и краткосрочными обязательствами. Необходимость эффективного управления оборотным капиталом диктуется затруднённостью доступа на рынки капиталов для малых предприятий: раз средств мало, их тем более надо использовать так, чтобы каждый рубль приносил максимум экономического эффекта. Финансовый анализ деятельности предприятий осуществляют с использованием следующих методов: структурного и коэффициентного анализа. Структурный анализ заключается в следующем: · Рассматривается показатель, имеющий определенную внутреннюю структуру, т.е. состоящий из нескольких частей (элементов). · Оцениваются доли каждой (или некоторых интересующих) из частей в общем значении показателя. · Делается вывод о том, какие из частей внесли наибольший (или наименьший) вклад в конечное значение показателя. Структурный анализ делится на горизонтальный и вертикальный. Главным инструментом финансового анализа деятельности малого предприятия является коэффициентный метод, который включает в себя: . Оценку ликвидности организации осуществляют на основе оценки ликвидности её баланса. Для оценки ликвидности все активы и пассивы объединяются в определённые группы: Все активы организации объединяют в группы в зависимости от степени ликвидности:

Таблица 1

Баланс организации считается абсолютно ликвидным если выполняются условия: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 . Оценку платёжеспособности. Она определяет способность предприятия оплатить свои краткосрочные обязательства в течение отчётного периода. Наиболее важными коэффициентами являются: § Коэффициент текущей ликвидности: рассчитывается как частное между текущими активами(ТА) (оборотными средствами) и текущими пассивами(ТП) (кредиторская задолженность и краткосрочные кредиты и займы). Согласно международным стандартам коэффициент должен быть больше двух. § Коэффициент быстрой ликвидности: рассчитывается как частное между наиболее ликвидной частью оборотных средств (денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность) и текущими пассивами. Оптимальное значение коэффициента от 0, 7 до 0, 8. § Коэффициент абсолютной ликвидности: рассчитывается делением денежных средств(ДС) и краткосрочных финансовых вложений(КФВ) на текущие пассивы. Его оптимальный уровень от 0, 2 до 0, 25. § Общий коэффициент платёжеспособности: рассчитывается так

Кпл.общ. =

его оптимальное значение должно быть более единицы. . Оценку финансовой устойчивости. Финансовая устойчивость - это такое состояние финансовых ресурсов организации, которое обеспечивает развитие организации на основе роста прибыли и капитала, при условии сохранения платёжеспособности и кредитоспособности в условиях допустимого риска. Наиболее важным абсолютным показателем являются собственные оборотные средства (СОС), которые рассчитываются как разница между третьим и первым разделом бухгалтерского баланса. На этом основании рассчитывают четыре типа финансовой устойчивости: 1. Абсолютная финансовая устойчивость, для которой характерно выполнение условий:

2. З ≤ СОС ,

Где З - запасы . Нормальная финансовая устойчивость: З ≤ СОС + ДЗС ,

Где ДЗС - долгосрочные заёмные средства . Неустойчивое финансовое состояние:

З ≤ СОС + ДЗС + ККЗ,

Где ККЗ - краткосрочные кредиты и займы . Кризисное финансовое состояние:

З ≥ СОС + ДЗС + ККЗ

Относительные показатели характеризующие финансовую устойчивость: § Коэффициент обеспеченности текущих активов СОС: рассчитывается делением СОС на текущие активы. Оптимальное значение коэффициента должно быть больше 0, 1. § Коэффициент обеспеченности запасов СОС: рассчитывается как частное между СОС и Запасами. Значение коэффициента должно быть более единицы. Коэффициент автономии или финансовой независимости: рассчитывается делением Капитала и резервов на Валюту баланса. Оптимальное значение коэффициента более 0, 6. § Коэффициент соотношения заёмных и собственных средств: рассчитывается делением заёмных средств на собственные средства. Оптимальное значение коэффициента меньше единицы. . Оценку деловой активности. Она позволяет проанализировать на сколько эффективно предприятие использует свои средства. Для оценки деловой активности используют коэффициенты оборачиваемости: § Коэффициент оборачиваемости активов: определяется отношением выручки от продаж к средней стоимости активов. Он показывает сколько раз за отчётный период совершается полный цикл производства и обращения, приносящий прибыль. § Коэффициент оборачиваемости дебиторской задолженности: рассчитывается делением выручки от продаж на среднегодовую стоимость дебиторской задолженности. Он показывает сколько раз дебиторская задолженность превращалась в денежные средства в течение отчётного периода. § Коэффициент оборачиваемости кредиторской задолженности: засчитывается как частное между выручкой от продаж и средней стоимостью кредиторской задолженности. § Коэффициент оборачиваемости запасов: рассчитывается делением выручки от продажи продукции на среднюю стоимость запасов. § Продолжительность одного оборота: определяется делением продолжительности периода в днях на коэффициент оборачиваемости. . Оценку рентабельности, которая позволяет оценить на сколько прибыльна деятельность организации. § Коэффициент рентабельности активов: рассчитывается делением чистой прибыли на стоимость активов предприятия. Он показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. § Коэффициент рентабельности продаж: определяется делением чистой прибыли на выручку. § Коэффициент рентабельности собственного капитала: определяется соотношение чистой прибыли к стоимости собственного капитала. Количественные значения рассчитанных финансовых коэффициентов обычно свидетельствуют о повышенном предпринимательском и/или финансовом и др. рисках, генерируемых этим предприятием. Поэтому коэффициентный анализ должен обязательно сопровождаться качественным исследованием природы рисков. Необходимо ответить по крайней мере на три жизненно важных для малого бизнеса вопроса: ) достаточно ли диверсифицирована клиентура? Большое предприятие с многочисленными клиентами вряд ли будет выбито из седла потерей одного-двух крупных покупателей. ) достаточно ли диверсифицирована гамма производимых товаров (услуг)? Ориентация на монотонное производство доводит предпринимательский риск до опасного предела, поскольку даже незначительное ухудшение конъюнктуры способно ввергнуть небольшое предприятие в зону убыточности. Ориентация на один «звездный» товар далеко не всегда оправдывается снижением порога рентабельности и укреплением финансовой устойчивости, потому что постоянные затраты не раскладываются на несколько товаров, а ложатся тяжелым бременем на один товар, перспективы наращивания выручки от которого зачастую весьма проблематичны из-за ограниченности спроса; ) будет ли продолжаться бизнес в случае внезапной утраты «души и мозга предприятия» - его нынешнего владельца (руководителя), или погибнет вместе с ним, вводя в убытки или упущенную выгоду кредиторов, поставщиков, остальных совладельцев? Таким образом, речь, действительно, идет об оценке жизнеспособности малого бизнеса - оценке, в результатах которой заинтересованы не только владельцы малого предприятия, но и его кредиторы. |

||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 152; Нарушение авторского права страницы

,

,