|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы сравнительного подхода. Метод рынка капитала. Метод основан на использовании цен

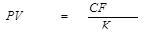

Методики сравнительного подхода базируются на сопоставлении стоимости оцениваемого предприятия со стоимостями сопоставимых предприятий. Сравнительный подход включает в себя метод рынка капитала (метод компании аналога), метод сделок (или метод сравнительного анализа продаж), метод отраслевых коэффициентов. Метод рынка капитала. Метод основан на использовании цен, сформированных открытым рынком. Действуя по принципу замещения, инвестор может инвестировать либо в аналогичное предприятие, либо в оцениваемое предприятие. Преимущество данной методики заключается в использовании фактической информации, а не прогнозных данных. Для реализации этой методики необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий. В рамках этой методики рассчитывается различные мультипликаторы, выражаемые из соотношения к цене балансовой прибыли, чистой прибыли, текущего денежного потока, чистого денежного потока и прочих. Основной недостаток методики – она основана на прошлых событиях и не принимает в расчет будущие условия хозяйствования предприятия. Базой для сравнения служит цена на единичную акцию акционерных обществ открытого типа. Следовательно, в чистом виде данный метод используется для оценки миноритарного пакета акций. Метод сделок (метод сравнительного анализа продаж). Метод сделок – частный случай методики рынка капитала и основан на анализе рынка цен приобретения контрольных пакетов акций сопоставимых предприятий или на анализе цен приобретения предприятий целиком. Главным отличием метода сделок от методики рынка капитала является то, что первый определяет уровень стоимости контрольного пакета акций, тогда как вторая методика определяет стоимость предприятий на уровне неконтрольного пакета акций. Метод отраслевых коэффициентов. Метод основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитаны на основе длительности статистических наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производственно-финансовыми характеристиками. Метод отраслевых коэффициентов пока не получил достаточного распространения в отечественной практике в связи с отсутствием необходимой информации, требующей длительного периода наблюдения. Выбор метода. Рынок производства полиэтиленовой продукции еще молодой и недостаточно развит. Оценщик не обладает достоверной и детальной финансовой и рыночной информацией по группе сопоставимых предприятий. В связи с этим, принял решение в рамках данной работы отказаться от сравнительного подхода Методы ДОХОДного подхода Доходный подход предполагает определение стоимости предприятия исходя из принципа ожидания инвестором будущих выгод в виде прибыли от хозяйственной деятельности предприятия и доли в собственности после предполагаемой продажи предприятия в конце периода владения. В рамках доходного подхода при оценке бизнеса обычно применяют два метода – это метод прямой капитализации доходов и метод дисконтирования денежных потоков. Эти методы выделены по характеру пересчета будущих денежных потоков в текущую стоимость. Метод прямой капитализации. Общий алгоритм расчета стоимости бизнеса методом прямой капитализации дохода заключается в делении фактического или планируемого ежегодного дохода (чистой прибыли после уплаты налогов), получаемого от всех видов деятельности предприятия, на коэффициент капитализации по формуле:

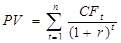

где PV – текущая стоимость объекта оценки; CF – денежный поток среднегодового дохода; K – коэффициент капитализации. При этом коэффициент капитализации является отраслевым мультипликатором и наиболее точно может быть определен в результате анализа продаж пакетов акций (рыночной капитализации) предприятий отрасли и показателей их дохода (чистой прибыли). В этом смысле данный метод сходен (аналогичен) с методом отраслевых коэффициентов сравнительного подхода. Метод прямой капитализации применим, когда размеры ежегодных денежных потоков равномерны и поступают в течение неограниченного периода времени, денежный поток достаточно значительная положительная величина, а также когда имеется достаточно информации для расчета отраслевых мультипликаторов. В современной Российской действительности данный метод практически не применим. Метод дисконтирования денежных потоков (DCF). В этой группе объединены методы, в основу математического аппарата которых заложены принципы учета изменения денег во времени при расчетах по сложному проценту. Они, как правило, дают наиболее точные результаты расчетов стоимости бизнеса. Текущую рыночную стоимость объекта оценки по методу дисконтирования денежных потоков рассчитывают суммированием ежегодных будущих денежных потоков прибыли, деленных на соответствующую ставку дисконта по формуле:

CF t – поток прибыли в t году; r – ставка дисконтирования; n – время прогнозного периода (будущей жизни объекта оценки). Методы дисконтирования применимы в случаях, когда денежные потоки от деятельности предприятия не равны по величине и поступают неравномерно. Методы дисконтирования предусматривает расчет в следующей последовательности: · выбор длительности прогнозного периода; · анализ и прогнозирование денежных потоков (валовых доходов, расходов, инвестиций); · расчет денежных потоков в прогнозный и постпрогнозный период (реверсии); · расчет ставки дисконта; · расчет стоимости бизнеса как суммы текущих стоимостей будущих денежных потоков в прогнозный и постпрогнозный периоды. Метод дисконтирования чистых денежных потоков Наиболее распространенным является метод дисконтирования денежных потоков. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 160; Нарушение авторского права страницы