|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и показатели учета финансового риска

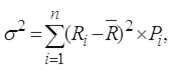

Методический инструментарий оценки уровня риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров. . Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся: а) уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня, через вероятность наступления неблагоприятного исхода, представленный следующей формулой: УР = ВР× РП, где УР - уровень соответствующего финансового риска; ВР - вероятность возникновения данного риска; РП - размер возможных финансовых потерь при реализации данного риска. В практике использования этого алгоритма размер возможных финансовых потерь выражается обычно абсолютной суммой, а вероятность возникновения риска - одним из коэффициентов измерения этой вероятности (коэффициентом вариации, бета-коэффициентом и др.). Соответственно, уровень риска при его расчете по данному алгоритму будет выражен абсолютным показателем, что существенно снижает базу его сравнения при рассмотрении альтернативных вариантов; б) дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае - ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. Расчет дисперсии осуществляется по следующей формуле:

где σ 2 - дисперсия; Ri - конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; в) среднеквадратическое отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле:

где σ - среднеквадратическое (стандартное) отклонение; Ri - конкретное значение возможных вариантов ожидаемого дохода по рассматриваемой финансовой операции; г) коэффициент вариации. Он позволяет определить уровень риска, если показатели среднего ожидаемого дохода от осуществления финансовых операций различаются между собой. Расчет коэффициента вариации осуществляется по следующей формуле:

где CV - коэффициент вариации; σ - среднеквадратическое (стандартное) отклонение; д) бета-коэффициент. Он позволяет оценить индивидуальный или портфельный систематический финансовый риск по отношению к уровню риска финансового рынка в целом. Этот показатель используется обычно для оценки рисков инвестирования в отдельные ценные бумаги. Расчет этого показателя осуществляется по формуле:

где β - бета-коэффициент; К-степень корреляции между уровнем доходности по индивидуальному виду ценных бумаг (или по их портфелю) и средним уровнем доходности данной группы фондовых инструментов по рынку в целом; σ u - среднеквадратическое (стандартное) отклонение доходности по индивидуальному виду ценных бумаг (или по их портфелю в целом); σ р - среднеквадратическое (стандартное) отклонение доходности по фондовому рынку в целом. Уровень финансового риска отдельных ценных бумаг определяется на основе следующих значений бета-коэффициентов: β = 1 - средний уровень; β > 1 - высокий уровень; β < 1 - низкий уровень. . Экспертные методы оценки уровня риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса. В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.). . Аналоговые методы оценки уровня риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний опыт осуществления таких финансовых операций. Качественный анализ риска может быть сравнительно простым. Его главная задача - определить факторы риска, этапов и работ, при выполнении которых риск возникает, т.е. установить потенциальные области риска, после чего определить все возможные риски. Все факторы, влияющие на степень риска, можно подразделить на объективные и субъективные. К объективным относятся факторы, не зависящие непосредственно от самой фирмы, инфляции, конкуренция, политические и экономические кризисы, экология, таможенные пошлины и т.д. Субъективные факторы характеризуют непосредственно данную фирму: производственный потенциал, кадровый состав, хозяйственные связи, финансовое состояние. В зависимости от полученных результатов определяют, насколько безопасна среда, в которой функционирует фирма либо осуществляется реализация данного проекта. В условиях рыночной экономики можно выделить пять основных областей риска деятельности любой фирмы. Безрисковая область - при совершении операции фирма ничем не рискует, отсутствуют какие-либо потери, фирма получает как минимум расчетную прибыль. Теоретически при выполнении проекта прибыль фирмы не ограничена. Область минимального риска - в результате деятельности фирма рискует частью или всей величиной чистой прибыли. Область повышенного риска - фирма рискует тем, что в худшем случае произведет покрытие всех затрат, а в лучшем - получит прибыль намного меньше расчетного уровня. В этой области возможна производственная деятельность за счет краткосрочных кредитов. Область критического риска - фирма рискует не только потерять прибыль, но и недополучить предполагаемую выручку и затраты будет возмещать за свой счет. Последствия этого события более существенны, чем перечисленные выше. Организация сокращает масштабы своей деятельности, теряет оборотные средства, погрязает в долгах и т.п. Если нет альтернативы, финансовое положение фирмы становится критическим. Область недопустимого (катастрофического) риска - деятельность фирмы приводит к банкротству, потере инвестиций. Оборотные средства отсутствуют или представляют собой сомнительную задолженность, учредители выходят из общества, курс акций падает, требования кредиторов ужесточаются, возможное банкротство становится реальностью. Выявление, учет, анализ, оценка и планирование возможных потерь составляют суть управления финансовыми рисками.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 47; Нарушение авторского права страницы

- среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi - возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n - число наблюдений

- среднее ожидаемое значение дохода по рассматриваемой финансовой операции; Pi - возможная частота (вероятность) получения отдельных вариантов ожидаемого дохода по финансовой операции; n - число наблюдений

- среднее ожидаемое значение дохода по рассматриваемой финансовой операции.

- среднее ожидаемое значение дохода по рассматриваемой финансовой операции.