|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕСтр 1 из 4Следующая ⇒

СОДЕРЖАНИЕ Введение. 2 1 ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ. 4 1.1 Цели, задачи и методики финансового анализа. 4 1.2 Показатели финансовой устойчивости. 10 1.3 Источники информации для финансового анализа. 16 2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО «ИНСТИТУТ ПЕРМГИПРОМАШПРОМ». 19 2.1 Организационно экономическая характеристика ОАО «Институт Пермгипромашпром». 19 2.2 Анализ ликвидности и платежеспособности, оценка финансовой устойчивости организации. 24 2.3 Направления улучшения финансового состояния. 32 Заключение. 35 Список использованных источников. 37 Введение

Метод экономического анализа - это совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике. Характерными особенностями методов экономического анализа являются: - использование системы показателей; - изучение причин изменения этих показателей; - выявление и измерение взаимосвязи между ними. Система показателей формируется в ходе планирования, учета и анализа, разработки систем и подсистем экономической информации. Основная цель финансового анализа - получение наиболее информативных параметров, дающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Актуальность курсовой работы заключается в том, что в современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Объектом исследования в данной работе является анализ финансовых результатов. Предмет исследования –анализ финансовых результатов на предприятии ОАО «Институт «Пермгипромашпром». Целью данной работы является изучение системы учета и анализа финансовых результатов организации ОАО «Институт «Пермгипромашпром». Для достижения этой цели необходимо решить следующие задачи: 1. Раскрыть теоретические основы формирования, учета и анализа финансовых результатов. 2. Провести анализ финансовой деятельности ОАО «Институт «Пермгипромашпром». 3. Выявить основные проблемы финансового положения ОАО «Институт «Пермгипромашпром». 4. Определить основные направления для улучшения финансового положения «Институт «Пермгипромашпром». ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ Источники информации для финансового анализа

Основным источником информации для финансового анализа деятельности организации является бухгалтерская отчетность. Отчетность организаций базируется на обобщении данных финансового учета и является информационным звеном, связывающим организации с обществом и деловыми партнерами - пользователями информации о деятельности организации. Цель бухгалтерской отчетности – предоставление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия. Отчетность содержит десятки показателей, представляющих огромный интерес для аналитиков. Проверка финансового состояния немыслима без тщательного анализа финансовых показателей. Годовая бухгалтерская отчетность содержит наиболее полную информацию о деятельности предприятия. Она позволяет всесторонне и глубоко провести анализ деятельности предприятия, вскрыть имеющиеся резервы ее улучшения, правильно оценить положительные и отрицательные тенденции в развитии производства и финансовом положении предприятия.Финансовое положение характеризует бухгалтерский баланс; результаты деятельности показываются в форме № 2 «Отчет о прибылях и убытках»; изменения в финансах отражает «Отчет о движении денежных средств». На современном этапе развития назрела необходимость приведения системы бухгалтерского учета в соответствии с требованиями рыночной экономики и международными стандартами финансовой отчетности. Главным потребителем информации, формирующейся в системе бухгалтерского учета в условиях планируемой экономики, выступало государство в лице отраслевых министерств и ведомств и планирующих и финансовых органов. В условиях рыночной экономики финансовая отчетность интересует в первую очередь инвесторов. Информация должна представлять объективную картину финансового положения и результатов деятельности хозяйствующего субъекта. Именно в целях изменения такого положения дел разработана программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Анализ финансового состояния организации на этапе анализа финансовых отчетов начинается с «чтения» бухгалтерского баланса. Анализируя бухгалтерскую отчетность, можно оценить финансово-экономическое состояние предприятия на основе следующих показателей: - наличие, источники образования и размещение капитала, эффективность и интенсивность его использования; - оптимальность структуры пассивов предприятия, его финансовой независимости и степень финансового риска; - оптимальность структуры активов предприятия и степень его производственного риска; - оптимальность структуры источников формирования оборотных активов; - платежеспособность и инвестиционную привлекательность предприятия; - риск банкротства (несостоятельности) субъекта хозяйствования; - запас его финансовой устойчивости (зону безубыточного объема продаж). Основными задачами аналитика являются оптимальный выбор показателей, ограничение их количества и умелое их использование [1]. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО «ИНСТИТУТ ПЕРМГИПРОМАШПРОМ» Таблица 1. – Показатели деятельности предприятия

На основании показателей таблицы 1 можно сделать вывод о сокращении численности сотрудников предприятия в 2008г. на 9% При этом стоимость заключенных договоров на проектно-изыскательские работы возросла на 6 %, среднегодовая выработка 1 инженера – на 30, 8 %. В таблице 2 приведены финансовые результаты деятельности ОАО «Институт Пермгипромашпром» за 2007-2008 г.г. Данные таблицы 2 показывают, что в 2008 году наблюдается снижение по всем видам доходов, кроме прочих. Прочие доходы увеличились на 3309 тыс. руб. Себестоимость произведенных работ и услуг в 2008 году также увеличилась на 4725 тыс. руб. В 2007 году финансовым результатом ОАО «Институт Пермгипромашпром» является бухгалтерская прибыль, в 2008 году - убыток. В анализируемом периоде убыток составил 11903 тыс. руб. Таблица 2. - Изменение финансовых результатов, тыс. руб. Наименование показателя | 2007 г. | 2008г. | Изменения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +/- | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Таблица 3. - Технико-экономические показатели работы ОАО «Пермгипромашпром», тыс. руб.

Предприятие находится в кризисном состоянии и работает в убыток. Валовая прибыль отрицательна, в 2008 году снизилась более чем в 4 раза по отношению к предыдущему году. Показатель рентабельности продаж (минус 38, 93%) характеризует неэффективность производственно-хозяйственной деятельности предприятия. Рентабельность собственного капитала (минус 70, 97%) свидетельствует о неэффективном использовании капитала. В организации наблюдается недостаток объема прибыли по отношению к используемым оборотным и внеоборотным средствам. Спрос на продукцию резко снизился, (рентабельность инвестиций составляет минус 21, 63%). В целях комплексного анализа эффективности деятельности предприятия оценка показателей рентабельности должна производиться в совокупности с оценкой таких экономических показателей, как платежеспособность, ликвидность, оборачиваемость товарных запасов, оборачиваемость дебиторской и кредиторской задолженности. Таблица 4. - Анализ имущественного состояния ОАО «Институт Пермгипромашпром», тыс. руб.

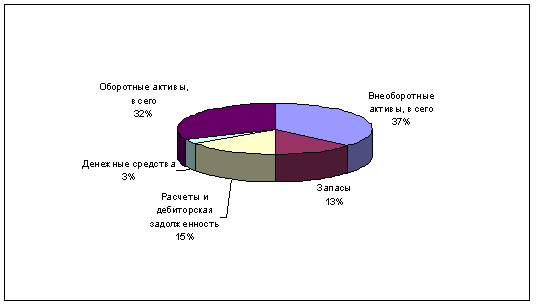

Рисунок 1. Удельный вес элементов имущества в общей стоимости имущества но состоянию на 31.12.2007 г.

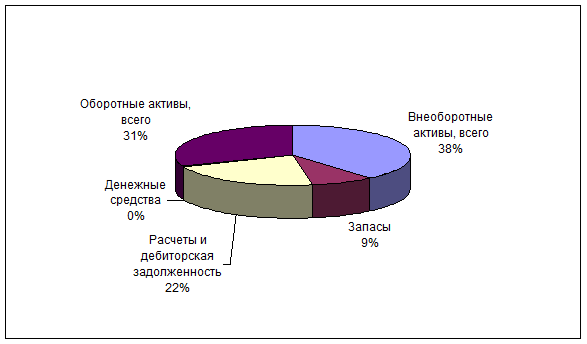

Рисунок 2. Удельный вес элементов имущества в общей стоимости имущества но состоянию на 31.12.2008г. Проведем анализ источников финансирования имущества (таблица 5). Наибольший удельный вес из всех источников финансирования занимают: - в начале года – собственные средства (28609 тыс. руб.); - в конце года – заемные средства (38245 тыс. руб.). Удельный вес собственных средств в общей сумме всех источников в начале года составил 51, 48%, в конце года – 30, 41%. Удельный вес заемных средств в общей сумме всех источников, напротив, увеличился и составил в начале года 48, 52%, в конце года – 69, 57%. Снижение доли собственных средств составило 0, 41%, а увеличение заемных средств 42, 21%.

Таблица 5. - Анализ источников финансирования ОАО «Институт Пермгипромашпром» Размещение имущества |

На 31.12.2007 г. |

На 31.12.2008 г. | Изменение, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | тыс.руб. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Источники собственных и приравненных к ним средств | 28609 | 51, 48 | 16773 | 30, 43 | -11836 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | 26964 | 48, 52 | 38245 | 69, 57 | 11281 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего источников | 55573 | 100, 00 | 55018 | 100, 00 | -555 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Состояние ОАО «Институт Пермгипромашпром» оценивается как кризисное финансовое положение и характеризуется:

- недостатком собственных источников формирования запасов в размере 20773 тыс. руб.

- недостатком собственных и долгосрочных заемных источников формирования запасов и затрат в размере 787 тыс. руб.

- недостатком общей величины основных источников для формирования запасов и затрат в размере 20538 тыс. руб.

- наблюдается снижение суммы собственного капитала на 11836 тыс. руб.

- оборотные средства на начало и конец периода имеют отрицательное значение, снижение составило 12647 тыс. руб.

Иммобилизованные активы увеличились на сумму 811 тыс. руб.

Таким образом, низкий уровень финансовой устойчивости ОАО «Институт Пермгипромашпром» требует разработки стратегии финансового оздоровления, ориентированной на оптимизацию структуры капитала предприятия.

Таблица 6. - Абсолютные показатели финансовой устойчивости ОАО «Институт Пермгипромашпром», тыс. руб.

| Показатели | На 31.12.2007 г. | На 31.12.2008 г. | Изменения (+/-) |

| Собственный капитал | 28609 | 16773 | -11836 |

| Иммобилизованные активы | 29809 | 30620 | 811 |

| Наличие собственных оборотных средств | -1200 | -13847 | -12647 |

| Долгосрочные обязательства | 0 | 0 | 0 |

| Наличие собственных и долгосрочных заемных источников формирования запасов | -1200 | -13847 | -12647 |

| Краткосрочные займы и кредиты | 0 | 235 | 235 |

| Общая величина основных источников формирования запасов | -1200 | -13612 | -12412 |

| Общая величина запасов | 10894 | 6926 | -3968 |

| Излишек (+) или недостаток (-)собственных источников формирования запасов | -12094 | -20773 | -8679 |

| Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат | -12094 | -787 | 11307 |

| Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат | -12094 | -20538 | -8444 |

| Трехкомпонентный показатель типа финансовой ситуации | (0, 0, 0) | (0, 0, 0) | х |

Проведем ранжирование активов ОАО «Институт Пермгипромашпром» по степени ликвидности (таблица 7).

На конец отчетного периода произошло снижение более чем в 8 раз наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения).

Увечилась доля быстрореализуемых активов на 4727 тыс. рублей, а так же внеоборотных активов на 811 тыс. рублей.

Сократилась сумма медленно реализуемых активов (запасы с учетом НДС) на 3966 тыс. рублей.

Таблица 7. - Ранжирование активов ОАО «Институт Пермгипромашпром» по степени убывания ликвидности, тыс. руб.

| Активы | На 31.12.2007 г. | На 31.12.2008 г. | Изменение, (+, -) |

| А1 | 2404 | 277 | -2127 |

| А2 | 12318 | 17045 | 4727 |

| А3 | 11042 | 7076 | -3966 |

| А4 | 29809 | 30620 | 811 |

Ранжирование пассивов ОАО «Институт Пермгипромашпром» по степени срочности их погашения представлены в таблице 8.

Увеличилась сумма наиболее срочных обязательств ( кредиторская задолженность) на 11046 тыс. рублей.

Рост других краткосрочных обязательств (краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства) составил 235 тыс. рублей.

Долгосрочных обязательств предприятие не имеет.

Собственный капитал (с учетом убытков, доходов будущих периодов и резервов предстоящих расходов) снизился на 11836 тыс. рублей.

Таблица 8. - Ранжирование пассивов ОАО «Институт Пермгипромашпром» по степени возрастания срочности их погашения, тыс. руб.

Пассивы баланса

Абсолютная величина

Изменение(+, -)

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [3]:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

На начало периода:

2404 тыс. руб. < 26964 тыс. руб. – не соответствует;

12318 тыс. руб. > 0 тыс. руб. - соответствует;

11042 тыс. руб. > 0 тыс. руб. - соответствует;

29809 тыс. руб. < 28609 тыс. руб. - соответствует.

На конец периода:

273 тыс. руб. < 38010 тыс. руб. – не соответствует;

17045 тыс. руб. > 235 тыс. руб. - соответствует;

7076 тыс. руб. > 0 тыс. руб. - соответствует;

30620 тыс. руб. < 16773 тыс. руб. - соответствует.

Как на начало, так и на конец периода баланс не является абсолютно ликвидным, не выполняется первое условие.

Платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Для анализа платежеспособности используют три относительных показателя, расчеты которых приведены в таблице 9.

Таблица 9. - Финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности организации

Показатели

Значение показателя

По данным таблицы можно сделать следующие выводы:

- коэффициент текущей ликвидности на конец 2008 г. ниже рекомендованных границ. Невыполнение установленного норматива создает угрозу финансовой нестабильности из-за различной степени ликвидности активов и невозможности их быстрой реализации в случае, если несколько кредиторов обратятся одновременно.

- снижение показателя критической ликвидности (с 0, 55 до 0, 45) означает снижение свободных денежных средств и дебиторской задолженности и уменьшение краткосрочных обязательств по сравнению с предыдущим периодом. То есть предприятие не сможет выплатить денежные средства кредиторам при условии своевременных расчетов с дебиторами;

- снижение значения коэффициента абсолютной ликвидности говорит о том, что предприятие не может покрыть свои обязательства. На конец года коэффициент ниже нормы.

Заключение

Для того чтобы хозяйствующие субъекты могли постоянно контролировать финансовое состояние компании, успешно развиваться, используя доступную финансовую информацию, необходимо систематическое ведение финансовой отчетности и проведение ее финансового анализа. Это позволяет оценить, насколько правильно компания ведет свой бизнес.

Финансовый анализ позволяет получить небольшое количество наиболее информативных характеристик, создающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов.

В результате анализа финансового состояния ОАО «Институт Пермгипромашпром» можно сделать следующие выводы.

Состояние ОАО «Институт Пермгипромашпром» оценивается как кризисное финансовое положение. Анализ финансовых результатов показывает, что деятельность ОАО «Институт Пермгипромашпром» по итогам 2007г. и 2008г. имеет тенденцию снижения прибыли с образованием убытка.

В совокупных активах внеоборотные активы составляют 55, 7%, оборотные активы – 44, 3%. В структуре оборотных активов доля дебиторской задолженности составляет 70, 5%, запасов – 28, 4%, денежных средств – 1, 1%.

В структуре пассивов ОАО «Институт Пермгипромашпром» собственных источников – 30, 4%, заемных источников - 69, 6%.

Наблюдается рост кредиторской задолженности по причине задолженности перед бюджетом, государственными внебюджетными фондами и увеличения авансов полученных.

Коэффициенты ликвидности ОАО «Институт Пермгипромашпром» ниже нормативных показателей.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами на протяжении 2007-2008г.г. говорит об отсутствии собственных оборотных средств в ОАО «Институт Пермгипромашпром» и наблюдается зависимость от внешних источников финансирования.

В течение анализируемого периода наблюдаются отрицательные значения рентабельности активов и рентабельности продаж, свидетельствующие об убыточности производственной деятельности.

Таким образом, низкий уровень финансовой устойчивости ОАО «Институт Пермгипромашпром» требует разработки стратегии финансового оздоровления, ориентированной на оптимизацию структуры капитала предприятия.

СОДЕРЖАНИЕ

Введение. 2

1 ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ. 4

1.1 Цели, задачи и методики финансового анализа. 4

1.2 Показатели финансовой устойчивости. 10

1.3 Источники информации для финансового анализа. 16

2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО «ИНСТИТУТ ПЕРМГИПРОМАШПРОМ». 19

2.1 Организационно экономическая характеристика ОАО «Институт Пермгипромашпром». 19

2.2 Анализ ликвидности и платежеспособности, оценка финансовой устойчивости организации. 24

2.3 Направления улучшения финансового состояния. 32

Заключение. 35

Список использованных источников. 37

Введение

Метод экономического анализа - это совокупность приемов, подходов, способов изучения хозяйственных процессов в их динамике и статике.

Характерными особенностями методов экономического анализа являются:

- использование системы показателей;

- изучение причин изменения этих показателей;

- выявление и измерение взаимосвязи между ними.

Система показателей формируется в ходе планирования, учета и анализа, разработки систем и подсистем экономической информации.

Основная цель финансового анализа - получение наиболее информативных параметров, дающих объективную картину финансового состояния организации, ее прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Актуальность курсовой работы заключается в том, что в современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Объектом исследования в данной работе является анализ финансовых результатов. Предмет исследования –анализ финансовых результатов на предприятии ОАО «Институт «Пермгипромашпром».

Целью данной работы является изучение системы учета и анализа финансовых результатов организации ОАО «Институт «Пермгипромашпром».

Для достижения этой цели необходимо решить следующие задачи:

1. Раскрыть теоретические основы формирования, учета и анализа финансовых результатов.

2. Провести анализ финансовой деятельности ОАО «Институт «Пермгипромашпром».

3. Выявить основные проблемы финансового положения ОАО «Институт «Пермгипромашпром».

4. Определить основные направления для улучшения финансового положения «Институт «Пермгипромашпром».

ФИНАНСОВЫЙ АНАЛИЗ И ЕГО РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ

Последнее изменение этой страницы: 2020-02-17; Просмотров: 103; Нарушение авторского права страницы