|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка финансовой устойчивости.Стр 1 из 3Следующая ⇒

Оценка финансовой устойчивости. Анализ абсолютных показателей. Анализ Относительных показателей 3. Анализ ликвидности и платежеспособности: Анализ ликвидности баланса. Анализ коэффициентов ликвидности. Анализ движения денежных средств. Оценка рентабельности, расчет показателей. 5. Оценка деловой активности: Анализ качественных критериев. Анализ количественных критериев. Оценка состава структуры баланса. Успешный бизнес способен долго и эффективно функционировать, создавая ценности для своих владельцев. Однако в целях обеспечения бесперебойной работы в течение длительного периода времени его нужно держать под пристальным наблюдением, постоянно диагностировать, поддерживать в хорошем состоянии. Финансовый менеджер должен следить за экономическим «здоровьем» предприятия, своевременно выявлять различные тенденции в его состояние, принимать решения о том, как улучшить и повысить его работоспособность. Реализация этой важнейшей функции управления на предприятии осуществляется посредством систематического анализа его финансового состояния и результатов хозяйственной деятельности. Уплотненный, горизонтальный, вертикальный и сравнительный анализ баланса

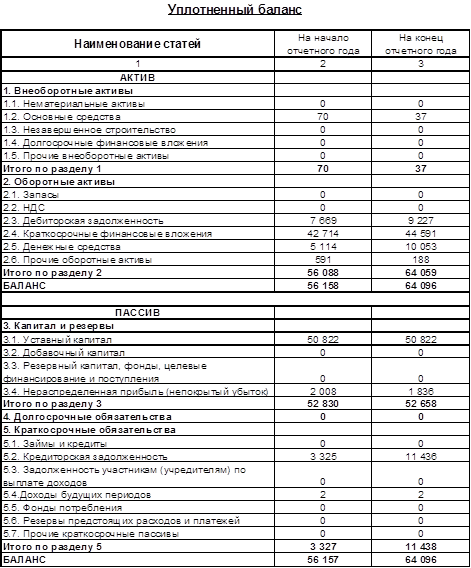

Построение уплотненного баланса. Для общей оценки финансового состояния предприятия составляется уплотненный баланс, в котором объединяют в группы денежные статьи, при этом число статей сокращается, что повышает его наглядность.

Вывод: Производственные мощности увеличились за период в 1, 14 раз. «Больных» статей нет. Построение горизонтального баланса. Горизонтальный анализ заключается в сопоставлении показателей соответствующих статей отчетности за различные периоды времени. Цель такого анализа - выявить основные тенденции в развитии фирмы, а также изменения, произошедшие в ее финансовом состоянии. Для удобства его проведение показатели каждой статьи отчетности выражаются как процентное изменение относительно либо некоторого базиса, либо значения предыдущего периода. Подобное представление отчетности также позволяет сравнить ее показатели с данными конкурентов или других рассматриваемых предприятий.

По активу. Внеоборотные активы уменьшились на 47, 1% или на 33 тыс. руб. Оборотные активы увеличились на 14, 2% или на 7971 тыс. руб. Отрицательным моментом является увеличение дебиторской задолженности на 20, 3% или на 1558 тыс. руб. Построение вертикального баланса. Вертикальный баланс позволяет определить структурные изменения, произошедшие в активах, источниках финансирования, доходах, затратах и денежных потоках фирмы. При этом каждая статья баланса выражается как процент или доля от итога соответствующего периода.

Вывод: По активу: На предприятии уменьшается доля внеоборотных активов, это происходит, за счет уменьшения доли основных средств. Доля оборотных активов увеличилась, преимущественно за счет увеличения доли денежных средств. По пассиву: Капитал предприятия преимущественно состоит из уставного капитала (79, 29%) и кредиторской задолженности (17, 84%). Доля собственного капитала уменьшается за период в 0, 87 раз и на конец периода составляет (82, 15%). Анализ ликвидности баланса

Предприятие считается платежеспособным, если соблюдается следующее условие

ОА ≥ КП (КО).

На практике платежеспособность предприятия оценивают через ликвидность его баланса. Основная цель оценки ликвидности - установить величину покрытия долгов или обязательств активами предприятия, срок трансформации которых в денежные средства соответствует сроку погашения обязательств. Для осуществления оценки ликвидности баланса активы и пассивы классифицируют по признакам: по степени убывания ликвидности (активы); по степени срочности оплаты (пассив).

Сравнение активов и обязательств по степени ликвидности и оплаты

А1: Быстрореализуемые активы (денежные средства + краткосрочные финансовые вложения). А2: Среднереализуемые активы (дебиторская задолженность + прочие оборотные активы). А3: Медленнореализуемые активы (запасы + НДС + дебиторская задолженность через 12 месяцев - расходы будущих периодов). А4: Труднореализуемые активы (внеоборотные активы). П1: Наиболее срочные обязательства (кредиторская задолженность + задолженность участникам (учредителям) по выплате доходов + прочие краткосрочные обязательства). П2: Краткосрочные пассивы (краткосрочные кредиты и займы). П3: Долгосрочные пассивы (долгосрочные обязательства). П4: Постоянные пассивы (собственные средства + доходы будущих периодов + резервы предстоящих расходов - расходы будущих периодов). На первой стадии указанные группы активов и пассивов сопоставляют в абсолютном выражении. Баланс считается ликвидным, если выполняются условия:

А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности, то есть ликвидность баланса в большей или меньшей степени отличается от абсолютной. Недостаток средств по одной группе активов формально компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости, в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Баланс ликвидности является одним из источников информации для составления финансового плана. С его помощью можно вести прогнозные расчеты на случай ликвидации предприятия. Баланс предприятия является абсолютно ликвидным, как на начало периода, так и на конец периода. Так как А1> П1, А2> П2, А3> П3, А4< П4.

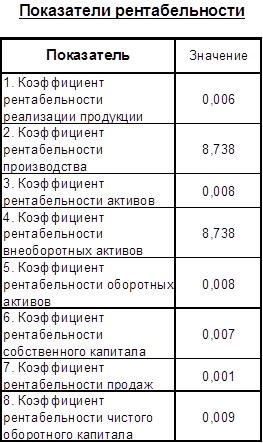

Оценка рентабельности Рентабельность и экономическая эффективность деятельности предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности. Экономический эффект - показатель характеризующий результат деятельности. Это абсолютный объемный показатель, измеряемый в денежной оценке (выручка от реализации, все виды прибыли). Общий финансовый результат деятельности предприятия в бухгалтерском учете отражен в форме №2 «Отчет о прибылях и убытках». Он содержит сравнение суммы всех доходов от продажи товаров, услуг и других статей доходов с суммой всех расходов. Операционные доходы (расходы) (стр. 090, 100) - отражаются данные по операциям, связанным с движением основных средств (реализация имущества, сдача имущества в аренду, списание имущества и т.д.). Внереализационные доходы (расходы) (стр. 120, 130) - это доходы (расходы) непосредственно не связаны с реализацией продукции (штрафы, пенни, неустойки, прибыль (убытки) прошлых лет выявленные в отчетном периоде в этом году, убытки от стихийных бедствий, списание или получение долгов ранее считавшиеся как безнадежные). Чистая прибыль (стр. 190) - прибыль, остающаяся в распоряжении предприятия, определяемая, как разность между прибылью до налогообложения (стр. 140) и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт. По показателю чистой прибыли, взятому изолированно, нельзя сделать выводы об эффективности производства, поскольку сумма прибыли не отражает масштабов производства, поэтому в финансовом анализе используют показатели эффективности (коэффициенты рентабельности) рассчитываемые, как отношение экономического эффекта к некоторому базовому показателю отражающему затраты или ресурсы. Единицами измерения показателей эффективности могут быть доли единиц или проценты. 1. Коэффициент рентабельности реализации продукции: Показывает, сколько прибыли приходится на единицу реализованной продукции.

Рр.пр = Прибыль от реализации (050) / Полная себестоимость реализованной продукции (020).

2. Коэффициент рентабельности производства: Показывает, сколько прибыли приходится на рубль производственных ресурсов.

Рпр = Прибыль до налогообложения (140) / Средняя стоимость основных средств (Ф №1 стр. 120) + Средняя стоимость запасов (Ф №1 стр. 210). . Коэффициент рентабельности активов: Показывает прибыль, приходящуюся на рубль активов.

РА = Прибыль от налогообложения (140) / Среднее значение активов (Ф №1 стр. 300).

4. Коэффициент рентабельности внеоборотных активов: Показывает прибыль, приходящуюся на рубль внеоборотных активов.

РВОА = Прибыль до налогообложения (140) / Среднее значение внеоборотных активов (Ф №1 стр. 190). 5. Коэффициент рентабельности оборотных активов: Показывает прибыль, приходящуюся на рубль оборотных активов.

РОА = Прибыль до налогообложения (140) / Среднее значение оборотных активов (Ф №1 стр. 290).

6. Коэффициент рентабельности собственного капитала: Показывает прибыль, приходящуюся на рубль собственного капитала.

РСК = Чистая прибыль (190) / Среднее значение собственного капитала (Ф №1 стр. 490).

7. Коэффициент рентабельности продаж: Показывает прибыль, приходящуюся на рубль выручки.

РП = Прибыль от налогообложения (140) / Выручка от реализации (010). имущество баланс финансовый устойчивость 8. Коэффициент рентабельности чистого оборотного капитала: Показывает прибыль, приходящуюся на рубль чистого оборотного капитала.

РЧОК = Прибыль до налогообложения (140) / Средняя величина чистого оборотного капитала (Ф №1 стр. 490 - Ф №1 стр. 190).

Предприятие имеет определенный доход с каждого вложенного рубля. Оценка финансовой устойчивости. Анализ абсолютных показателей. Анализ Относительных показателей 3. Анализ ликвидности и платежеспособности: Анализ ликвидности баланса. Анализ коэффициентов ликвидности. Анализ движения денежных средств. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 58; Нарушение авторского права страницы