|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ коэффициентов ликвидности ⇐ ПредыдущаяСтр 3 из 3

Показатели ликвидности - применяются для оценки способности предприятия выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий. Коэффициент текущей ликвидности.

Ктл = Текущие активы / краткосрочные обязательства = (А1 + А2 + А3) / П1 + П2

Показывает сколько текущих активов (оборотных активов) приходится на 1 рубль краткосрочных обязательств. Рекомендуемое значение 1 < Кректл < 2. 2. Коэффициент быстрой ликвидности является промежуточным коэффициентом и показывает какую часть краткосрочных обязательств можно покрыть текущими активами за минусом запасов.

Кбл = (А1 + А2) / П1 + П2

Помогает оценить возможность погашения краткосрочных обязательств в критической ситуации, когда не будет возможности продать запасы. Рекомендуемое значение 1< Кректл< 2. 3. Коэффициент абсолютной ликвидности является самым строгим критерием платежеспособности и показывает, какую часть краткосрочных обязательств можно погасить в самое ближайшее время.

Кал = А1 / П1 + П2

Рекомендуемое значение Кал > 0, 2. 4. Комплексная оценка ликвидности равна отношению суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанную сумму с весовыми коэффициентами, учитывающими их значимость.

L = (А1 + 0, 5А2 + 0, 3А3) / П1 + 0, 5П2 + 0, 3П3)

Применяется для оценки изменения финансового состояния, для выбора наиболее надежного партнера. Нормативное значение L ≥ 1.

Коэффициент текущей ликвидности на начало периода имеет значение выше нормы, и на конец периода улучшает свое значение, но недостаточно. Коэффициент быстрой ликвидности на начало периода имеет значение выше рекомендуемого предела, и на конец периода улучшает свое значение, но недостаточно. Коэффициент абсолютной ликвидности на начало периода имеет значение выше рекомендуемого предела, и на конец периода улучшает свое значение, но недостаточно. Общий показатель платежеспособности, как на начало года, так и на конец периода имеет рекомендуемое значение, но на конец года этот показатель ухудшает свое значение, это значит, что у предприятия нет сложностей с платежеспособностью.

Анализ движения денежных средств

Для оценки деятельности предприятия наиболее важное значение имеют 3 показателя: выручка от реализации; прибыль; поток денежных средств. Поток денежных средств поступает предприятию от различных видов деятельности: текущей деятельности; инвестиционной деятельности; финансовой деятельности предприятия. Анализ движения денежных средств производится по форме №4. Он предполагает идентификацию всех проводок затрагивающих дебет ДС (приток) и кредит (отток). Осуществляется последовательный просмотр всех бухгалтерских записей по счетам учета денежных средств (50, 51, 52, 55) и отнесение каждой из них к одному из трех видов деятельности. Остаток денежных средств на начало отчетного периода определяется по данным бухгалтерского учета, а остаток на конец периода выводится расчетным путем.

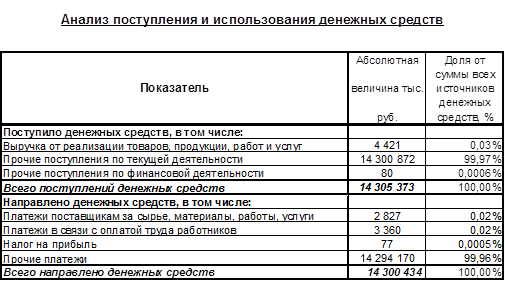

За отчетный период произошли изменения в движении денежных средств предприятия, а именно предприятие имеет притоки по текущей деятельности 14305293 тыс. руб., и оттоки по текущей деятельности 14300434 тыс. руб. А так же приток по финансовой деятельности 80 тыс. руб. Остаток денежных средств на конец периода больше, чем был на начало на 4939 тыс. руб., это позволяет сделать вывод, что деятельность предприятия за этот период была более доходной. Анализ поступления и использования денежных средств

Как видно из представленной таблицы, формирование денежных средств произошло преимущественно за счет прочих поступлений по текущей деятельности 99, 97%. А расходование произошло преимущественно за счет прочих платежей текущей деятельности 99, 96%.

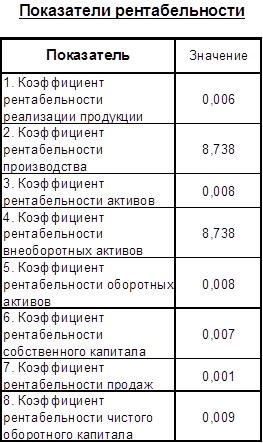

Оценка рентабельности Рентабельность и экономическая эффективность деятельности предприятия измеряются абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности. Экономический эффект - показатель характеризующий результат деятельности. Это абсолютный объемный показатель, измеряемый в денежной оценке (выручка от реализации, все виды прибыли). Общий финансовый результат деятельности предприятия в бухгалтерском учете отражен в форме №2 «Отчет о прибылях и убытках». Он содержит сравнение суммы всех доходов от продажи товаров, услуг и других статей доходов с суммой всех расходов. Операционные доходы (расходы) (стр. 090, 100) - отражаются данные по операциям, связанным с движением основных средств (реализация имущества, сдача имущества в аренду, списание имущества и т.д.). Внереализационные доходы (расходы) (стр. 120, 130) - это доходы (расходы) непосредственно не связаны с реализацией продукции (штрафы, пенни, неустойки, прибыль (убытки) прошлых лет выявленные в отчетном периоде в этом году, убытки от стихийных бедствий, списание или получение долгов ранее считавшиеся как безнадежные). Чистая прибыль (стр. 190) - прибыль, остающаяся в распоряжении предприятия, определяемая, как разность между прибылью до налогообложения (стр. 140) и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт. По показателю чистой прибыли, взятому изолированно, нельзя сделать выводы об эффективности производства, поскольку сумма прибыли не отражает масштабов производства, поэтому в финансовом анализе используют показатели эффективности (коэффициенты рентабельности) рассчитываемые, как отношение экономического эффекта к некоторому базовому показателю отражающему затраты или ресурсы. Единицами измерения показателей эффективности могут быть доли единиц или проценты. 1. Коэффициент рентабельности реализации продукции: Показывает, сколько прибыли приходится на единицу реализованной продукции.

Рр.пр = Прибыль от реализации (050) / Полная себестоимость реализованной продукции (020).

2. Коэффициент рентабельности производства: Показывает, сколько прибыли приходится на рубль производственных ресурсов.

Рпр = Прибыль до налогообложения (140) / Средняя стоимость основных средств (Ф №1 стр. 120) + Средняя стоимость запасов (Ф №1 стр. 210). . Коэффициент рентабельности активов: Показывает прибыль, приходящуюся на рубль активов.

РА = Прибыль от налогообложения (140) / Среднее значение активов (Ф №1 стр. 300).

4. Коэффициент рентабельности внеоборотных активов: Показывает прибыль, приходящуюся на рубль внеоборотных активов.

РВОА = Прибыль до налогообложения (140) / Среднее значение внеоборотных активов (Ф №1 стр. 190). 5. Коэффициент рентабельности оборотных активов: Показывает прибыль, приходящуюся на рубль оборотных активов.

РОА = Прибыль до налогообложения (140) / Среднее значение оборотных активов (Ф №1 стр. 290).

6. Коэффициент рентабельности собственного капитала: Показывает прибыль, приходящуюся на рубль собственного капитала.

РСК = Чистая прибыль (190) / Среднее значение собственного капитала (Ф №1 стр. 490).

7. Коэффициент рентабельности продаж: Показывает прибыль, приходящуюся на рубль выручки.

РП = Прибыль от налогообложения (140) / Выручка от реализации (010). имущество баланс финансовый устойчивость 8. Коэффициент рентабельности чистого оборотного капитала: Показывает прибыль, приходящуюся на рубль чистого оборотного капитала.

РЧОК = Прибыль до налогообложения (140) / Средняя величина чистого оборотного капитала (Ф №1 стр. 490 - Ф №1 стр. 190).

Предприятие имеет определенный доход с каждого вложенного рубля. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 61; Нарушение авторского права страницы