|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки экономической эффективности инвестиционных проектов. ⇐ ПредыдущаяСтр 8 из 8

Для оценки эффективности инвестиционных проектов используются простые (статистические ) методы и динамические (методы дисконтирования). Простые (статистические) методы подразделяются на методы расчета нормы прибыли и срока окупаемости. Динамические методы (методы дисконтирования) делятся на методы расчета чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности и дисконтированного срока окупаемости. Они больше распространены и точны, рассмотрим их. Методы дисконтирования включают детальный анализ всей экономической и финансовой информации, ее интегральную оценку, на основе которой осуществляется принятие решения о целесообразности вложения инвестиций. В разных периодах жизненного цикла инвестиционного проекта будут различия в объемах производства продукции, а следовательно, различия в потребляемых ресурсах, а также с учетом влияния других факторов годовые эффекты разных лет будут различны. Поэтому при обосновании долгосрочных инвестиционных проектов расчеты ведутся не по показателям одного года, а за ряд лет, так называемый расчетный период. Переход к расчетам за период времени, больший одного года, необходимо приводить в сопоставимый вид разновременнные потоки денежных средств от реализации продукции. При этом необходимо рассмотреть фактор времени наряду с факторами результатов и затрат. Фактор времени учитывается путем дисконтирования потоков денежных средств, ожидаемых в прогнозируемом периоде, если этот период составляет год и более. Основные понятия, применяемые при определении экономической эффективности инвестиционных проектов методом дисконтирования: Расчетный период — временной интервал от момента начала капитальных вложений до момента, определяемого следующими факторами: а) сроком окупаемости, но не менее срока возврата кредита (при использовании кредитных ресурсов); б) сроком функционирования инвестиционного проекта. Начальный год расчетного периода — год начала финансирования работ по осуществлению проекта. Конечный год расчетного периода может быть определен моментом погашения кредита банка или планируемым сроком выпуска продукции или сроком окупаемости инвестиционных вло жений, или периодом времени добычи природных ресурсов. В каждом конкретном случае расчетный период определяется инвестором. Шаги расчета - временные отрезки, на которые делиться расчетный период и в пределах которых производится агрегирование расчетных данных. Шагом расчета могут быть: месяц, квартал или год. Денежный поток — денежные поступления и платежи в течение расчетного периода. На каждом шаге расчета выделяется три вида деятельности инвестиционного проекта: инвестиционная, операционная и финансовая. В рамках каждого вида деятельности происходит приток и отток денежных средств. На каждом шаге расчета определяется поток реальных денег как разность между притоком и оттоком денежных средств. В конце расчетного периода в денежный поток включается неамортизированная стоимость объектов основных средств (основных фондов), если период их полезного использования превышает величину расчетного периода. Дисконтирование — обесценивание будущих доходов (или будущей экономии), получаемых в результате реализации инвестиционного проекта. Это приведение величины будущих потоков денежных средств к текущей (сегодняшней, настоящей) стоимости. Будущие потоки денежных средств частично обесцениваются поскольку считается, что теперешние деньги «дороже» будущих. Существуют две основные причины, по которым текущие денежные поступления имеют больший вес, чем поступления, ожидаемые в будущем: во-первых, на это влияет некоторая неопределенность, связанная с получением доходов, риск не получить их в полном объеме. Поступления будущих доходов и связанные с ними позитивные возможности зависят от множества случайных негативных событий. Среди этих событий могут быть: стихийное бедствие, изменение экономической ситуации в стране, изменения приоритетов на мировых рынках и т. д. Если произойдет хотя бы часть этих событий, то ожидания не сбудутся в полной мере, в крайнем случае, может произойти полная потеря ожидаемых доходов; во-вторых, всегда существуют альтернативные возможности вложения денежных сумм, имеющихся в настоящее время. Среди них — возможность разместить денежные средства на депозите в банке под проценты. Денежными средствами, которые сегодня вкладываются в инвестиционный проект, мы не имеем возможности пользоваться в течение некоторого времени и за это ожидаем получить компенсацию в виде увеличенных доходов. Для того чтобы сравнить будущие увеличенные доходы с теперешними вложениями, мы должны привести их в эквивалентное состояние путем дисконтирования. Норма дисконта — экономический норматив, используемый для осуществления дисконтирования, выраженный в долях единицы или в процентах в год. В нормальных рыночных условиях норма дисконта принимается на уровне безрисковой процентной ставки коммерческих банков или ставки рефинансирования Национального банка. В условиях переходного периода экономики к рынку расчет нормы дисконта может быть осуществлен с помощью кумулятивного метода, когда за базу берется безрисковая ставка и к ней прибавляются важнейшие факторы риска, в том числе инфляционное ожидание. Инвестор самостоятельно принимает решение о методе обоснования нормы дисконта, при этом она может быть принята различной для разных лет расчетного периода. Коэффициент дисконтированияdt в общем виде определяется по формуле

где t — порядковый номер года (шага расчета); Е — норма дисконта, доли единицы.

Цены на продукцию (работы, услуги), производимую в результате реализации проекта, принимаются преимущественно текущие. Текущая цена - это цена, принимаемая в проекте без учета инфляции, т. е. цена на первом шаге расчета. Для оценки экономической эффективности долгосрочных инвестиций применяются следующие показатели: - чистый дисконтированный доход, - внутренняя норма доходности, - индекс доходности, - простой срок окупаемости, - динамический срок окупаемости. Чистый дисконтированный доход (ЧДД) (чистая текущая стоимость) — интегральный дисконтированный эффект за расчетный период, т.е. это превышение текущих дисконтированных доходов за расчетный период над капитальными вложениями. Рассчитывается по формуле

где Дt — доход на i-м шаге расчетного периода, руб.; Е — норма дисконта; Кt — капитальные вложения для осуществления инвестиционного проекта, руб.; tQ — год начала осуществления инвестиций, начальный год; tK — конечный год расчетного периода. Положительное значение ЧДД свидетельствует о том, что сумма потоков доходов за расчетный период больше, чем инвестиционные вложения. При значениях ЧДД, равных нулю, приведенная сумма денежных потоков равна вложениям. При отрицательном значении ЧДД сумма потоков доходов за расчетный период меньше, чем величина инвестиций. С точки зрения инвестора вкладывать средства в данный проект неэффективно. Внутренняя норма доходности — значение ставки дисконта, при которой интегральный эффект за расчетный период с учетом дисконтирования равен нулю. Определяется из уравнения

Этот показатель представляет собой такую норму дисконта, при которой сумма дисконтированных доходов инвестиционного проекта за число лет расчетного периода становится равной первоначальным инвестициям, другими словами, дисконтированный поток поступлений денежных средств равен величине инвестиций. Количественно этот показатель представляет собой такую ставку дисконта, при которой текущая величина поступлений по проекту равна сумме вложенных средств, т. е. разность между дисконтированными результатами и затратами равна нулю. В этом случае величина ЧДД равна нулю. Равенство левой и правой частей уравнения достигается за счет изменения левой части путем подбора такой ставки дисконта, которая приведет к изменению коэффициента дисконтирования и соответственно к изменению суммы. Эта ставка и является внутренней нормой доходности. Внутренняя норма доходности имеет ту же природу, что и банковская процентная ставка. Сравнивая этот показатель и процентную ставку, можем видеть выгодность или эффективность проведения инвестиционных мероприятий. Чем выше показатель по сравнению со стоимостью капитала, тем привлекательнее выглядит проект. Этот показатель сигнализирует о величине «запаса прочности» проекта, выражающийся в разнице между внутренней нормой доходности и ставкой дисконта. Индекс доходности Кид - относительный показатель, характеризующий соотношение между накопленным (интегральным) доходом с учетом дисконтирования за расчетный период и величиной инвестиций. Определяется по формуле

Очевидно, что если ЧДД положителен, то и Ки будет больше единицы. Показатели срока окупаемости инвестиций. Срок окупаемости — это период, необходимый для возмещения первоначальных вложений за счет дохода (прибыли), получаемого от проекта. Различают несколько показателей в зависимости от алгоритма расчета. Во-первых, можно рассматривать окупаемость всех инвестиций или только капитальных вложений, во-вторых, окупаемость осуществляется за счет прибыли или за счет прибыли плюс амортизационные отчисления, в-третьих, расчет проводится по средним значениям или применяется приведение будущих поступлений к одному времени, т.е. дисконтирование. При инвестиционном проектировании срок окупаемости инвестиций рассчитывается двумя методами: без приведения будущих поступлений по фактору времени и на основе дисконтирования будущих доходов. Простой срок окупаемости — это продолжительность периода времени от начального момента до момента окупаемости. Начальный момент — это начало нулевого шага. Момент окупаемости — это тот наиболее ранний момент времени в расчетном периоде, после которого чистый доход становится и в дальнейшем остается неотрицательным. Расчет срока окупаемости зависит от равномерности распределения прогнозируемых поступлений от инвестиционного проекта. Если поступления распределены по годам равномерно, то срок окупаемости Ток определяется по формуле

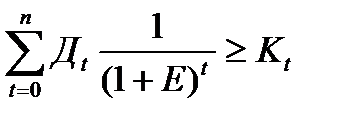

где Дt— поступления денежных средств в t-м году; Кt — суммарные инвестиции. Более обоснованным является метод расчета периода окупаемости инвестиций на основе дисконтированных потоков, т. е. с учетом фактора времени. 3) Динамический срок окупаемости выражает такой период времени, который достаточен для возмещения первоначальных затрат потоком денежных средств, приведенных к одному моменту времени, это продолжительность периода времени от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Для определения этого показателя необходимо найти параметр п, при котором выполняется равенство

где п — количество лет, за которое выполняется равенство, или период окупаемости инвестиций; 1/(1+£ )' — коэффициент дисконтирования. Рассчитанный срок окупаемости при принятии решения сравнивается с нормативным сроком, который считается экономически оправданным.

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1744; Нарушение авторского права страницы

,

,  ,

,

,

,  ,

,