|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка финансового состояния организации

Начнем проведение анализа финансового состояния организации с анализа финансовых коэффициентов. Одним из основных показателей, отражающих уровень финансового риска, связанного со структурой источников формирования и капитала организации, а соответственно и степень его финансовой стабильности в процессе стратегического развития организации является коэффициент автономии (КА). Он отражает, в какой степени объем используемых организации активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Рассчитаем тот показатель по формуле: КА = СК/К, (1) где СК – сумма собственного капитала организации; К – общая сумма капитала организации. Источником для проведения анализа служат данные бухгалтерской отчетности за 2012-2014 гг.: данные баланса и отчета о прибылях и убытках Bell Integrator (приложения 2 и 3). Рассчитаем этот показатель по данным компании Bell Integrator за 2012-2014гг. КА2012 = 7334/21396 = 0, 34. КА2013 = 8240/48100 = 0, 17. КА2014 = 8255/68071 = 0, 12. Как видим, степень зависимости Bell Integrator от внешних источников финансирования ежегодно увеличивается. В 2013 году этот показатель уменьшился вдвое и составил 0, 17. В 2014 году этот показатель уменьшился на 5% и составил 0, 12. На рисунке 7 отражена динамика коэффициента автономии по данным компании Bell Integrator за 2012-2014гг. Рисунок 7 наглядно отразил неизменное снижение показателя коэффициента автономии.

Динамика коэффициента автономии по данным компании Bell Integrator за 2012-2014гг.

Рис. 7 Результатом снижения коэффициента автономии послужило увеличение заемных средств (на 46675 тыс. руб.), в частности кредиторской задолженности (на 26399 тыс. руб.) и краткосрочных кредитов и займов (на 19354 тыс. руб.) относительно небольшого роста собственного капитала (на 921 тыс. руб.). Коэффициент финансирования (КФ) характеризует объем привлеченных заемных средств на единицу собственного капитал, т.е. степень зависимости организации от внешних источников финансирования. Он рассчитывается по формуле: КФ = ЗК/СК, (2) Где ЗК – сумма привлеченного заемного капитала организации. Рассчитаем этот показатель по данным компании Bell Integrator за 2012-2014гг. КФ2012 = 14062/7334 = 1, 92. В 2013 году этот показатель увеличился на 2, 92 и составил: КФ2013 = 39860/8240 = 4, 84. В 2014 году тенденция роста сохранилась: КФ2014 = 59816/8255 = 7, 24. На рисунке 8 отражена динамика роста показателя финансирования по данным Bell Integrator за 2012-2014гг.

Динамика коэффициента финансирования по данным Bell Integrator за 2012-2014гг.

Рис. 8 Как видно, в 2012 году на 1 руб. собственного капитала приходится 1, 92 руб. заемного. В 2013 году эта зависимость увеличилась и на 1 руб. собственного капитала приходится 4, 84 руб. заемного. В 2014 году этот показатель увеличился на 2, 4 и составил 7, 24 руб. Таким образом, рост кредиторской задолженности также привел к росту финансовой зависимости компании Bell Integrator от заемного капитала. Рассмотрим, насколько собственный капитал компании Bell Integrator облает маневренностью наряду с возрастающей долей заемного капитала. Показатель, определяющий долю собственного капитала в общей сумме собственного капитала, называется коэффициентом маневренности и определяется по формуле: КМск = СОА/СК, (3) где СОА – сумма собственных оборотных средств. Рассчитаем коэффициент маневренности собственного капитала Bell Integrator по данным за 2012-2014гг. КМск2012 = 18621/7334 = 2, 54. В 2013 году показатель маневренности возрос на 2 и составил: КМск2013 = 37425/8240 = 4, 54. В 2014 году – на 2, 04: КМск2014 = 54329/8255 = 6, 58. Таким образом, маневренность собственного капитала увеличилась за анализируемый период более, чем в 2 раза. Причиной роста маневренности собственного капитала является преобладание роста оборотных средств (292%) над ростом собственного капитала (113%) почти в з раза. На рисунке 9 отражена динамика показателя маневренности собственного капитала по данным компании Bell Integrator за 2012-2014гг. Рост показателя маневренности объясняется ростом собственного капитала, инвестированного в оборотные активы. Причем рост оборотных средств (254%) выше роста собственного капитала (11%), что положительно маневренность оборотных средств компании Bell Integrator.

Динамика коэффициента маневренности собственного капитала по данным компании Bell Integrator за 2012-2014гг.

Рис. 9 Показателем эффективной финансовой стратегии организации является показатель абсолютной ликвидности, определяемый по формуле: КАП = (ДА+КФИ)/ОБк, (4) где ДА – денежные средства; КФИ – краткосрочные финансовые вложения организации; ОБк – текущие финансовые обязательства организации. Рассчитаем этот показатель по данным Bell Integrator за 2012-2014гг. КАП2012 = (262+0)/11773 = 0, 02. КАП2013 = (756+0)/28279 = 0, 03. КАП2014 = (1622+0)/31127 = 0, 05. Как видим, показатель абсолютной ликвидности, несмотря на небольшое значение, имеет тенденцию роста. На рисунке 10 отражена динамика показателя абсолютной ликвидности Bell Integrator по данным за 2012-2014гг.

Динамика коэффициента абсолютной ликвидности по данным Bell Integrator за 2012-2014гг.

Рис. 10 Как видим, абсолютная платежеспособность Bell Integrator увеличивается ежегодно. Рост этого показателя связан с возрастающим ростом денежных средств (619%) относительно роста текущих обязательств (264%). Коэффициент текущей платежеспособности показывает, в какой степени вся задолженность организации по текущим обязательствам может быть удовлетворена за счет всех текущих (оборотных) активов и находится по формуле: КТП = ОА/ТФО, (5) где ОА – оборотные активы; ТФО – текущие финансовые обязательства. Определим этот коэффициент по данным Bell Integrator за 2012-2014гг. КТП2012 = 18621/11773 = 1, 58. КТП2013 = 37425/28279 = 1, 32. КТП2014 = 54329/31127 = 1, 75. Динамика этого показателя отражена на рисунке 11.

Динамика коэффициента текущей платежеспособности по данным Bell Integrator за 2012-2014гг.

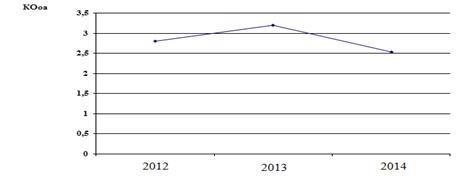

Рис. 11 Как видим, показатель ткущей платежеспособности в 2013 году снизился на 0, 26 ввиду преобладания роста обязательств над ростом оборотных средств. Однако уже в 2014 году ситуация изменилась и этот показатель вновь увеличился на 0, 53 и составил 1, 75. Несмотря на непостоянную динамику этот показателя, эти данные свидетельствуют о высокой ликвидности данной организации о ее платежеспособности по своим обязательствам. Одним из важных показателей оценки финансовой среды организации является оценка оборачиваемости ее капитала. Так как по данным Bell Integrator в структуре капитала оборотные активы занимают наибольший удельный вес (87% в 2012 году, 78% - в 2013 году, 80% - в 2014 году) исследуем оборачиваемость оборотных средств в анализируемом периоде по формуле: КОоа = ОР/ОА, (6) где ОР – объем реализации услуг. В 2012 году этот показатель составил: КОоа2012 = 52216/18621 = 2, 80. КОоа2013 = 120191/37425 = 3, 21. КОоа2014 = 137727/54329 = 2, 54.

Динамика коэффициента оборачиваемости оборотных активов по данным Bell Integrator за 2012-2014гг.

Рис. 12 На рисунке 12 отражена динамика коэффициента оборачиваемости оборотных средств по данным Bell Integrator за 2012-2014гг. Как видим, в 2013 году этот показатель достигал максимального значения. Однако в 2014 году он несколько уменьшился. Причиной этому послужило снижение роста выручки от реализации относительно роста оборотных активов организации. Внесем рассчитанные показатели в таблицу 6. Как видим, показатели деловой активности свидетельствуют об увеличении размера заемных средств по отношению к размеру собственного капитала. Об этом свидетельствуют показатели автономии и финансирования. Однако, с ростом заемных средств ежегодно увеличивается маневренность собственного капитала, возрастает абсолютная и текущая ликвидность. Итоговым показателем роста деловой активности организации является оборачиваемость оборотных средств, которая достигла максимального значения в 2013 году. Однако уже в 2014 году этот показатель несколько снизился, однако остается на достаточно высоком уровне.

Показатели деловой активности Bell Integrator по данным за 2012-2014гг

Таблица 6.

Чтобы определить эффективность использования капитала Bell Integrator и дать оценку результатам его финансовой деятельности, исследуем результаты его деятельности. В структуру доходов Bell Integrator входят: - доходы по обычным видам деятельности; - операционные доходы; - внереализационные доходы. В таблице 7 отражена динамика доходов Bell Integrator по данным за 2012-2014гг.

Динамика доходов Bell Integrator по данным за 2012-2014гг. (тыс. руб.)

Таблица 7

Источник: данные Bell Integrator за 2012-2014гг. Как видим, прибыль от продаж в 2013 году возросла на 705 тыс. руб. и снизилась в 2014 году на 53 тыс. руб. Темп роста этого показателя за анализируемый период составил 117%. В результате прибыль от продаж уменьшилась за анализируемый период на 652 тыс. руб. Результаты от операционной деятельности за весь анализируемый период были отрицательными, причем в 2013 году убыток от операционной деятельности возрос на 2292 тыс. руб., а в 2014 году – на 917 тыс. руб.

Динамика доходов по видам деятельности Bell Integrator по данным за 2012-2014гг.

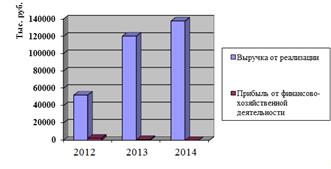

Рис. 13 Доходы от внереализационной деятельности, начиная с 2012 года, снизилась: в 2013 году на 442 тыс. руб., в 2014 году – на 115 тыс. руб. относительно показателей предыдущего периода. В результате от финансово-хозяйственной деятельности прибыль стала ежегодно уменьшаться. На рисунке 13 отражена динамика доходов Bell Integrator по данным за 2012-2014гг. Из рисунка 3 видно, что прибыль от продаж неизменно падает. Также снизились операционные и внереализационные доходы. Основной причиной снижения прибыли является значительный рост себестоимости, увеличение операционных и внереализационных расходов. Из рисунке 14 видно, что выручка от реализации также, как и себестоимость, возросла почти в 3 раза. Однако темп роста себестоимости проданных товаров, работ и услуг (280%) превысил темп роста выручки от реализации (264%) на 16%. В результате снижения темпа роста выручки от реализации, а также значительного роста операционных (в 5 раз) и внереализационных расходов (почти в 4 раза) прибыль Bell Integrator снизилась в 162 раза.

Динамика себестоимости проданных услуг, а также выручки от реализации Bell Integrator по данным за 2012-2014гг.

Рис. 14 Результирующим в анализе финансово-хозяйственной деятельности организации является рентабельность. К основным показателям рентабельности относят показатели рентабельности продукции, рентабельность основной деятельности, рентабельность собственного капитала. В таблице 8 отражены показатели рентабельности по данным Bell Integrator за 2012-2014гг. Показатели рентабельности по данным Bell Integrator за 2012-2014гг. (%)

Таблица 8 Рентабельность продукции определяется отношением прибыли от реализации к выручке от реализации. Рентабельность продукции 2012г. равна: R = 3889/52216·100 = 7% Рентабельность продукции 2013г. равна: R = 4594/120191·100 = 4%. Рентабельность продукции 2014г. равна: R = 4541/137727·100 = 3%. На рисунке 15 отражена динамика прибыли от реализации и выручки от реализации услуг. Как видим, несмотря на рост выручки от реализации прибыль от продаж повлекла за собой снижение рентабельности продукции в анализируемом периоде на 4%. На снижение рентабельности повлиял рост себестоимости проданных услуг, снижение роста выручки от реализации и рост себестоимости проданных товаров, работ и услуг.

Динамика прибыли от реализации и выручки от реализации услуг Bell Integrator по данным за 2012-2014 гг.

Рис. 15 Рентабельность деятельности организации определяется как отношение прибыли от финансово-хозяйственной деятельности к выручке. В 2012 году этот показатель составил: R = 2439/52216·100 = 5%. В 2013 году этот показатель возрос на 55% и составил: R = 906/120191·100 = 1%. В 2014 году – снизился на 52% и составил: R = 15/137727·100 = 0, 1%. На рисунке 16 отражена динамика прибыли от финансово-хозяйственной деятельности и выручки от реализации. Данный рисунок отражает влияние снижения прибыли от финансово-хозяйственной деятельности на снижение рентабельности деятельности организации. Рентабельность деятельности организации снизилась в анализируемом периоде на 5%.

Динамика прибыли от финансово-хозяйственной деятельности и выручки от реализации услуг Bell Integrator по данным за 2012-2014гг.

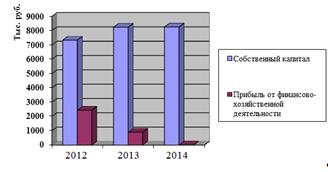

Рис. 16 Перейдем к расчету рентабельности собственного капитала, определяемой отношением прибыли от финансово-хозяйственной деятельности к величине собственного капитала. В 2012 году этот показатель был равен: R = 2439/7334·100 = 33%. В 2013 году этот показатель стал равным: R = 906/8240·100 = 11%, то есть рентабельность капитала уменьшилась на 22%, что связано со снижением валовой прибыли и увеличением размера собственного капитала. В 2014 году рентабельность собственного капитала составила: R = 15/8255·100 = 18. Как видим, в 2014 ситуация изменилась и рентабельность собственного капитал возросла на 7% относительно показателя 2013 года. На рисунке 17 отражена динамика прибыли от финансово-хозяйственной деятельности и величины собственного капитала.

Динамика прибыли от финансово-хозяйственной деятельности и величины собственного капитала Bell Integrator по данным за 2012-2014гг.

Рис 17 Как видим, на рост рентабельности собственного капитала повлияло снижение прибыли от финансово-хозяйственной деятельности и увеличение размера собственного капитала. Снижение прибыли в Bell Integrator произошло за счет структурных изменений прибыли, снижения прибыли от продаж, снижения роста объема продаж и роста себестоимости. Анализ финансового состояния подчеркнул наличие возможности для экономического роста и развития. Об этом свидетельствует рост деловой активности и финансовой устойчивости по данным за 2012-2014гг. Проведенные исследования отразили отлаженную, хорошо организованную маркетинговую деятельность в работе с поставщиками финансовых ресурсов, с покупателями и заказчиками. Использование финансовых ресурсов направлено на пополнение оборотных средств, развитие маркетинговой деятельности, расширение оказываемых услуг и многое другое. Преобладание данной организации на рынке аналогичных товаров, работ и услуг говорит о его конкурентоспособности и свидетельствует об устойчивости данной организации. Анализ также отразил увеличение размера заемных средств по отношению к размеру собственного капитала. Об этом свидетельствуют показатели автономии и финансирования. Однако, с ростом заемных средств ежегодно увеличивается маневренность собственного капитала, возрастает абсолютная и текущая ликвидность Bell Integrator. Однако в силу неблагоприятных факторов внешней финансовой среды, таких как рост цен поставщиков, увеличение размера налоговых отчислений, рост кредиторской и дебиторской задолженностей привело к увеличению себестоимости проданных услуг, снижению роста выручки от реализации и снижению прибыли от реализации. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 645; Нарушение авторского права страницы