|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙСтр 1 из 5Следующая ⇒

Тема 1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ

Понятие финансов предприятий. Сущность и формы их проявления. Совокупность экономических отношений, определяющих содержание финансов предприятий. Целевые фонды денежных средств предприятий, их виды, порядок образования и использования. Функции финансов предприятий. Место финансов предприятий в общей системе финансов. Принципы организации финансов предприятий. Разнообразие форм собственности и их влияние на организацию финансов предприятий. Особенности организации финансов предприятий в условиях перехода к рыночной экономике. Отраслевые особенности и их влияние на организацию финансов предприятий. Оздоровление финансового состояния предприятий - важнейшее условие перехода к рыночным отношениям. Понятие финансового состояния и его роль в стабильной производственнной и финансовой деятельности предприятий. Основные показатели, отражающие степень финансового благополучия предприятий, их содержание. Финансовая устойчивость. Платежеспособность предприятия. Ликвидность баланса. Денежные средства и финансовые ресурсы предприятий. Источники формирования финансовых ресурсов предприятия. Финансовая работа на предприятии, ее цели и задачи. Тема 2. ФИНАНСИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ Экономическая классификация денежных затрат предприятий. Состав затрат на производство и реализацию продукции (работ, услуг). Налоговые платежи, относимые на себестоимость. Понятие себестоимости продукции, ее виды. Основные показатели себестоимости продукции. Основные методы учета затрат и калькулирования себестоимости продукции. Постановление Правительства Российской Федерации от 5 августа 1992 г. № 552 «О планировании, учете и калькулировании себестоимости продукции (работ и услуг)». Порядок формирования себестоимости в целях налогообложения. Авансирование затрат на производство до возмещения их из выручки от реализации продукции. Источники финансирования авансированных затрат. Роль оборотных средств в финансировании авансированных затрат. Планирование затрат на производство и реализацию продукции. Пути и резервы снижения затрат на производство и реализацию продукции. Методы определения влияния отдельных факторов на себестоимость продукции. Задачи финансовых и налоговых служб в обеспечении контроля за затратами на производство и реализацию продукции.

Тема 3. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Кругооборот ресурсов предприятия и сущность оборотных средств. Функции оборотных средств. Основные принципы организации оборотных средств. Оборотные средства и оборотный капитал. Состав и структура оборотных средств. Классификация оборотных средств. Оборотные производственные фонды и фонды обращения. Необходимость нормирования оборотных средств на предприятии. Методы нормирования, нормы и нормативы. Определение совокупной потребности в оборотных средствах предприятия. Источники формирования оборотных средств предприятия. Прирост потребности в оборотных средствах и источники его покрытия. Недостаток собственных оборотных средств, причины его возникновения и возможные источники восполнения. Устойчивые пассивы, их состав и порядок определения. Использование фондов и резервов предприятия для пополнения оборотных средств. Участие заемных средств в кругообороте средств предприятия. Коммерческий и банковский кредиты. Финансовые показатели эффективности использования оборотных средств.

Тема 4. ВЫРУЧКА ОТ РЕАЛИЗАЦИИ, ВАЛОВОЙ И ЧИСТЫЙ ДОХОД ПРЕДПРИЯТИЯ ДЕНЕЖНЫЕ НАКОПЛЕНИЯ

Выручка от реализации продукции (работ, услуг), факторы ее роста. Выручка от реализации продукции - основной источник поступления денежных средств предприятия. Цена и ее роль в формировании выручки предприятия. Планирование выручки от реализации продукции. Распределение и использование выручки предприятия. Валовой доход и его роль в формировании финансовых ресурсов предприятия. Сущность чистого дохода и денежных накоплений. Формы реализации денежных накоплений. Налог на добавленную стоимость. Порядок его исчисления и уплаты. Прибыль предприятия и ее роль. Состав валовой и балансовой прибыли предприятия. Методы планирования прибыли. Распределение прибыли предприятий в условиях действия Налогового кодекса РФ.

Тема 5. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

Роль и место финансового планирования в осуществлении хозяйственной и финансовой деятельности предприятия. Финансовый план предприятия, его содержание и структура в условиях функционирования различных форм собственности. Взаимосвязь и сбалансированность статей финансового плана предприятия. Шахматный баланс доходов и расходов. Составление баланса доходов и расходов предприятия. Пути и методы достижения сбалансированности между расходами и доходами предприятия. Оперативное финансовое планирование и его место в организации финансовой работы на предприятии. Платежный календарь и кассовый план предприятия.

Планы семинарских занятий Тема 1. ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ 1. Обсуждение темы семинара. · Понятие финансов предприятий. · Функции финансов предприятий. · Место финансов предприятий в общей системе финансов. · Принципы организации финансов предприятий. · Отраслевые особенности и их влияние на организацию финансов предприятий. · Финансовая работа на предприятии, ее цели и задачи. 2. Выступления с докладами (по заданию преподавателя).

Тема 2. ФИНАНСИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 1. Обсуждение темы семинара. · Экономическая классификация денежных затрат предприятий. · Налоговые платежи, относимые на себестоимость. · Понятие себестоимости продукции, ее виды. · Основные методы учета затрат и калькулирования себестоимости продукции. · Порядок формирования себестоимости в целях налогообложения. Планирование затрат на производство и реализацию продукции. · Пути и резервы снижения затрат на производство и реализацию продукции. 2. Выступления с докладами (по заданию преподавателя). Тема 3. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ 1. Обсуждение темы семинара. · Кругооборот ресурсов предприятия и сущность оборотных средств. · Состав и структура оборотных средств. Классификация оборотных средств. · Оборотные производственные фонды и фонды обращения. · Методы нормирования, нормы и нормативы. · Источники формирования оборотных средств предприятия. · Финансовые показатели эффективности использования оборотных средств. 2. Выступления с докладами (по заданию преподавателя).

Тема 4. ВЫРУЧКА ОТ РЕАЛИЗАЦИИ, ВАЛОВОЙ И ЧИСТЫЙ ДОХОД ПРЕДПРИЯТИЯ ДЕНЕЖНЫЕ НАКОПЛЕНИЯ 1. Обсуждение темы семинара. · Выручка от реализации продукции (работ, услуг), факторы ее роста. · Цена и ее роль в формировании выручки предприятия. · Планирование, распределение и использование выручки предприятия. · Валовой доход и его роль в формировании финансовых ресурсов предприятия. · Налог на добавленную стоимость. Порядок его исчисления и уплаты. · Прибыль предприятия и ее роль. Состав валовой и балансовой прибыли предприятия. Методы планирования прибыли. 2. Выступления с докладами (по заданию преподавателя).

Тема 5. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ 1. Обсуждение темы семинара. · Роль и место финансового планирования в осуществлении хозяйственной и финансовой деятельности предприятия. · Финансовый план предприятия, его содержание и структура. · Составление баланса доходов и расходов предприятия. Пути и методы достижения сбалансированности между расходами и доходами предприятия. · Оперативное финансовое планирование и его место в организации финансовой работы на предприятии. 2. Выступления с докладами (по заданию преподавателя). 5. Учебно-методическое обеспечение дисциплины

ОСНОВНАЯ ЛИТЕРАТУРА

1. Балабанов И.Т. Основы финансового менеджмента. - М.: ФиС, 1997. 2. Белолипецкий В.Г. Финансы фирмы. - М.: Инфра-М, 1998. 3. Бланк И.А. Управление прибылью. - Киев: Ника-центр, 1998. 4. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер.с датского А.Н.Чеканского, О.В. Рождественского. – М.: Высшая школа, 1994. 5. Грузинов В.П., Грибов В.Д. Экономика предприятия. – 2-е изд., перераб. и доп.-Финансы и статистика, 2002. 6. Моляков Д.С. Финансы предприятий отраслей народного хозяйства: Учеб. пос. - М.: ФиС, 1999. 7. Павлова Л.Н. Финансы предприятий. - М.: ФиС, 2004. 8. Рукина С.Н. Финансы коммерческих предприятий и организаций. - М., 2005. 9. Сергеев И.В. Экономика предприятия.– 2-е изд., ., перераб. и доп.-Финансы и статистика, 2002. 10. Финансы: Учеб. пос. / Под ред. А.М. Ковалевой. - М.: ФиС, 1996. 11. Финансы предприятий: Учеб. пос. / Под ред. Н.В. Колчиной. - М.: Юнити, 1998. 12. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М., 1997. 13. Экономика предприятия./ Под. ред. И.О.Волкова. – 2-е изд., перераб.и доп.-М.: Инфра-М, 2002. 14. Ярыгина В.П. Финансове планирование предприятий. - М., 1997. 5.2. Дополнительная литература 1. Любушин Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / М.: ЮНИТИ-ДАНА, 2001. 2. Четыркин Е.М. Финансовый анализ производственных инвестиций/– 2-е изд. испр.и доп. – М.: Дело, 2001. 3. Анализ хозяйственной деятельности предприятия: Уч. пособие для ВУЗов / Савицкая, 7-е изд. 4. Журнал «Вопросы экономики» 5. Журнал «Экономист» 6. Журнал «Российский экономический журнал»

5.3. Материально-техническое обеспечение дисциплины Учебники, учебно- методические пособия, пособия для самостоятельной работы, сборники задач и упражнений.

6. Методические рекомендации по организации изучения дисциплины 6.1 Примерный перечень вопросов и заданий для самостоятельной работы

1. Основы организации финансов предприятий и их роль в инфраструктуре рынка. 2. Место и роль финансов предприятий в общей системе финансов государства и в экономике страны. 3. Финансовые ресурсы предприятий, источники их формирования. 4. Виды финансовых ресурсов, мобилизуемых предприятием на финансовом рынке. 5. Роль финансовых ресурсов предприятий в оздоровлении экономики страны. 6. Роль финансов предприятий в формировании доходов бюджета. 7. Имущество предприятия, источники его формирования. 8. Затраты на производство и реализацию продукции, их состав и порядок планирования. 9. Выручка от реализации продукции как основной источник денежных доходов и накоплений предприятия, факторы ее роста. 10. Денежные накопления и их участие в обороте средств предприятия. 11. Распределение и использование прибыли предприятия. 12. Эффективность распределения и использования прибыли на предприятиях. 13. Платежи предприятия в бюджет в современных условиях. 14. Платежи предприятия в бюджет, относимые на себестоимость, и их влияние на затраты на производство продукции. 15. Налоговые льготы и возможность их использования в целях увеличения доходов предприятия. 16. Источники инвестиционной деятельности предприятия, порядок образования и использования. 17. Амортизация основных фондов как источник инвестирования средств. 18. Финансовый план предприятия и его роль в определении потребности предприятия в финансовых ресурсах. 19. Финансовое планирование на предприятии и его роль в обеспечении финансовой устойчивости предприятия. 20. Финансовое состояние предприятия и пути его оздоровления. 21. Оценка финансового состояния предприятия. 22. Основы организации оборотных средств предприятий в условиях формирования рыночных отношений. 23. Оборотные средства предприятий и их роль в финансировании затрат на производство и реализацию продукции. 24. Оборотные средства предприятий и эффективность их использования. 25. Недостаток собственных оборотных средств предприятия, причины его возникновения и источники восполнения. 26. Заемные средства в обороте предприятия, целесообразность их привлечения.

Елабужский филиал

Утверждаю Зав. кафедрой экономики и управления ______________М.Б.Гадиева « »2006 г. Материалы к лекциям ФИНАНСЫ ПРЕДПРИЯТИЯ

Финансы занимают особую роль в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме. Финансы носят распределительный характер и отражают формирование и использование доходов и накоплений субъектов хозяйственной деятельности в сфере материального производства, государства и участников непроизводственной сферы.

Показатели прибыли

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель ~ валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Балансовая прибыль

Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций. Прибыль от реализации продукции (работ, услуг) – это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении:

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции. Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, несвязанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы: • прибыль прошлых лет, выявленная в отчетном году; • доходы от дооценки товаров; • поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы; • положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; • проценты, полученные по денежным средствам, числящимся на счетах предприятия. К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям и краткосрочным казначейским обязательствам. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее, чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения. По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком. Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости рентабельности предприятия, срока аренды. В зависимости от условий договора арендная плата может включать амортизационные отчисления или их часть, если арендатор берет на себя определенные обязательства по восстановлению основных фондов. Прибыль включается в арендную плату как процент от стоимости имущества. Кроме того, к внереализационным результатам относятся расходы и потери: • убытки по операциям прошлых лет; • недостача материальных ценностей, выявленных при инвентаризации; • отрицательные курсовые разницыпо валютным счетам и операциям в иностранной валюте; • некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т.д.

Процесс формирования прибыли может быть представлен следующей схемой (рис. 20.1):

Рис. 20.1. Схема формирования прибыли хозяйствующего субъекта Планирование прибыли и порядок ее распределения на предприятиях различных организационных форм

Планирование прибыли производится раздельно по всем видам деятельности предприятия. В процессе планирования прибыли учитываются все факторы, которые могут оказывать влияние на финансовые результаты. В условиях стабильных цен и возможности прогнозирования условий хозяйствования планы по прибыли, как правило, разрабатываются на год. Предприятия могут также составлять планы по прибыли на квартал. Объектом планирования являются элементы балансовой прибыли. При этом особое значение имеет планирование прибыли от реализации продукции, выполнения работ, оказания услуг. Методы планирования прибыли

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета. При прямом счете планируемая прибыль на продукцию, подлежащую реализации в предстоящем периоде, определяется как разница между планируемой выручкой от реализации продукции в действующих ценах (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок) и полной себестоимостью продукции, реализуемой в предстоящем периоде. Этот метод расчета наиболее эффективен при выпуске небольшого ассортимента продукции. Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо проекта. Разновидностью метода прямого счета является метод по ассортиментного планирования прибыли (т.е. определения прибыли по каждой ассортиментной группе). Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный период. Для составления плана прибыли используются и другие методы, например, анализ лимита рентабельности, прогноз рентабельности, анализ перекрытия ликвидности, а также другие аналитические методы.

Анализ лимита рентабельности позволяет оценить взаимосвязь плановой прибыли и эластичности предприятия по отношению к колебаниям величины расходов при обороте капитала. Обычно строится система графиков, показывающих эту зависимость. Расчеты производятся по следующим формулам: или

Важное значение имеет разрыв, существующий между минимальным оборотом, необходимым для покрытия расходов, и запланированным оборотом. Именно эта разность характеризует степень свободы предприятия в планировании оборота капитала,

Прогноз рентабельности вложенного капитала основан на анализе соотношений следующих величин:

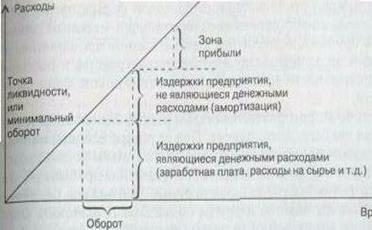

Анализ перекрытия ликвидности основан на соотношении издержек предприятия, являющихся денежными расходами, и амортизацией. В этом случае определяется минимальная величина оборота капитала, необходимая для сохранения ликвидности предприятия (рис. 20.2): Аналитический метод планирования прибыли основан на построении многофакторных моделей. Он учитывает влияние различных факторов на результаты деятельности предприятия.

Рис. 20.2. Определение точки ликвидности Виды налогов

В соответствии с законодательством все действующие на территории Российской Федерации налоги и сборы делятся на три группы: федеральные, региональные (налоги республик в составе Федерации, краев, областей и автономных образований) и местные. С вступлением в действие Конституции РФ налоговое право органов государственной власти на местах существенно расширилось. Теперь им предоставлено право самостоятельно вводить дополнительные налоги и обязательные отчисления на основе общих принципов, устанавливаемых в федеральном налоговом законодательстве. По объекту налогообложения, существующие в Российской Федерации налоговые платежи можно разделить на налоги с доходов (выручки, прибыли); с имущества предприятий; с определенных видов операций и деятельности (например, по операциям с ценными бумагами); за выполнение некоторых действий (таможенные и государственные пошлины), добавленную стоимость продукции, работ и услуг, пользование природными ресурсами. Законодательством определено, что один и тот же объект может облагаться налогом одного вида только один раз за установленный период налогообложения. Особенностью российской налоговой системы является также наличие ряда целевых платежей и сборов, которые в силу своей обязательности носят для плательщиков налоговый характер, но направляются не только в бюджет, но и в специальные внебюджетные фонды (например, платежи в государственные социальные фонды, фонды охраны природы, республиканский земельный фонд и т.п.). Налог на прибыль

В системе прямых налогов, действующих в Российской Федерации и взимаемых с предприятий, ведущее место принадлежит налогу на прибыль (доход). Система функционирования этого налога отличается рядом особенностей, связанных с российской спецификой переходного периода к рыночным отношениям. Плательщиками налога на прибыль являются все предприятия и организации (включая бюджетные), являющиеся юридическими лицами по законодательству Российской Федерации, в том числе предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность. Плательщиками этого налога являются и не располагающие статусом юридических лиц филиалы предприятий и организаций, имеющие отдельный баланс и расчетный счет. Объектом налогообложения является валовая прибыль предприятий и организаций, представляющая собой сумму прибыли от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В налогооблагаемую прибыль не включаются дивиденды и проценты, полученные по акциям, облигациям и иным ценным бумагам, принадлежащим предприятиям, а также доходы от долевого участия в деятельности других предприятий (предприятий с иностранными инвестициями, акционерных обществ и др.), кроме доходов, полученных за пределами Российской Федерации. Одним из наиболее серьезных вопросов при определении базы обложения налогом на прибыль является правильное определение затрат, принимаемых к исключению при расчете валовой прибыли. В настоящее время для этих целей продолжает применяться Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденное постановлением Правительства РФ от 5 августа 1992 г. (с учетом изменений, внесенных в него постановлением ПравительстваРФ от 1 июля 1995 г.). В качестве общего правила принимается, что такие затраты включаются в расходы, учитываемые при расчете налогооблагаемой прибыли того отчетного периода, к которому они относятся, независимо от предварительной или последующей формы их оплаты. Налог на прибыль определяется исходя из облагаемой прибыли и установленной ставки налог а. С 1992 г. эта ставка неоднократно изменялась; с 1995 г. ставка налога, зачисляемого в федеральный бюджет, установлена в фиксированном размере 13%. Одновременно установлено, что в бюджетах субъектов Российской Федерации налог на прибыль зачисляется по ставкам, установленным законодательными органами соответствующих субъектов Федерации в размере не свыше 22%, а бирж, брокерских контор, банков, других кредитных организаций и страховщиков, а также для предприятий по прибыли, полученной от посреднических операций и сделок, – по ставкам в размере не свыше 30%. Отличительной особенностью действующего в Российской Федерации порядка налогообложения прибыли является наличие большого числа разнообразных налоговых льгот, среди которых особо следует отметить выведение из-под налогообложения затрат предприятий на финансирование капитальных вложений производственного и непроизводственного назначения, а также затрат на погашение кредитов банков, полученных и использованных на эти цели. Условием предоставления этой льготы является полное использование предприятием сумм начисленного износа (амортизации) на последнюю отчетную дату, которые исключаются из льготируемой суммы расходов. Существенной является такая льгота, в соответствии с которой не облагается прибыль, использованная предприятиями на содержание находящихся на их балансе жилищного фонда и иных объектов социально-культурного назначения, а также при долевом участии предприятий в указанных расходах. Плата за ресурсы

Особую группу налогов, действующих на территории Российской Федерации, составляют платежи, связанные с использованием и охраной природных ресурсов. Наиболее важными из них являются плата за землю и отчисления на воспроизводство минерально-сырьевой базы. Кроме того, при пользовании отдельными видами природных ресурсов установлены специфические обязательные платежи (например, платежи за использование недр, плата за воду, забираемую из водохозяйственных систем, лесной доход, акцизы на добычу нефти и газа). Имеются и платежи за загрязнение природной среды (подробнее см. гл. 18). Косвенные налоги

Важнейшим из косвенных налогов, взимаемых с юридических лиц, является налог на добавленную стоимость (НДС). Ему принадлежит одно из ведущих мест по общему объему налоговых поступлений. Подобный налог применяется во многих странах, и прежде всего, в странахЕС. В 20 из 24 стран, входящих в Организацию экономического сотрудничества и развития (ОЭСР), НДС является основным налогом на потребление. НДС является формой изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. Механизм функционирования этого налога в России близок к порядку, действующему в большинстве европейских стран; налог взимается с каждого акта купли-продажи, начиная со стадии первичного производства вплоть до реализации законченного продукта конечному потребителю, и представляет собой разницу между суммой налога, уплаченного поставщику сырья и материалов, и суммой, полученной плательщиком налога от покупателя произведенной им продукции (выполненных работ, услуг). Фактический НДС оплачивается конечным потребителем товаров (работ, услуг) и не затрагивает издержки и прибыль предприятий – производителей промежуточной продукции, ибо уплаченный ими как потребителями сырья, материалов и т.д. налог в их себестоимость не включается, а идет на уменьшение подлежащего зачислению в бюджет НДС по проданным предприятиями товарам (работам, услугам). В настоящее время датой совершения оборота для исчисления НДС считается день поступления средств за товары (работы, услуги) на счета в учреждения банков, а при расчетах наличными деньгами – день поступления выручки в кассу. Акцизы по своему содержанию являются косвенными налогами на потребителя. Перечень товаров, облагаемых акцизами в России, сравнительно невелик и в основном совпадает с наборами аналогичных товаров многих других стран (алкогольные напитки, табачные изделия, легковые автомобили, меха, изделия из драгоценных металлов и некоторые другие престижные товары). Акцизы установлены на высокорентабельные товары, пользующиеся постоянным спросом, что позволяет изымать в доход государства полученную их производителями сверхприбыль. Особую, наиболее динамичную группу налогов на потребление составляют таможенные пошлины. Экспортно-импортные пошлины используются в основном для регулирования взаимосвязи внутреннего рынка товаров с мировым рынком. Они поселяют стимулировать экспорт и защищать внутреннего производителя от интервенции аналогичной продукции из-за рубежа. Эти платежи имеют большое значение с точки зрения фискальных интересов государства, поскольку носят стабильный характер и достаточно легко поддаются администрированию (подробнее см. гл. 19). Выводы

1. Финансовые ресурсы предприятия – это денежные ресурсы, находящиеся в его распоряжении. Они могут быть собственными и заемными. Собственные финансовые ресурсы формируются за счет уставного капитала, учредительских взносов, амортизационных отчислений, прибыли, путем выпуска дополнительных акций предприятия, обязательств и др. Они используются на производственное и научно-техническое развитие, формируют активы предприятия. Заемные средства – это финансовые ресурсы сторонних организаций и физических лиц (кредиты, займы, финансовая помощь других предприятий, средства, привлекаемые в результате выпуска облигаций, благотворительные взносы и т.д.). Соотношение собственных и заемных средств в структуре капитала предприятия может быть разным в зависимости от политики руководства предприятия, отраслевых особенностей, целей привлечения средств. 2. Прибыль предприятия характеризует эффективность его деятельности. Она является основным источником финансовых ресурсов предприятия, обеспечивающим его функционирование и развитие. Прибыль характеризуется системой показателей; балансовая прибыль, налогооблагаемая и не облагаемая налогом прибыль, чистая прибыль, прибыль, полученная от реализации продукции, работ, услуг, доходы по внереализационным операциям, прибыль от реализации имущества. 3. Предприятие планирует свои доходы и расходы на краткосрочный и долгосрочный периоды. От этого зависит его финансовая устойчивость, ритмичность всей хозяйственной деятельности, своевременность платежей и различные государственные фонды, налоговые органы, местные бюджеты, а также расчеты с поставщиками. 4. Основной формой финансового планирования является баланс доходов и расходов, состоящий из разделов: доходы и поступления средств, Расходы и отчисления средств, кредитные взаимоотношения, взаимоотношения с бюджетом. Финансовый план отражает результаты хозяйственно-финансовой деятельности предприятия, его взаимоотношения с бюджетом, банками и другими организациями.

Расчет налога на прибыль

Их финансирования

Словарь понятий и терминов А Авуары – в широком смысле различные активы (денежные средства, чеки, векселя, аккредитивы), за счет которых могут быть произведены платежи и погашены обязательства их владельцев. Актив баланса – первая часть бухгалтерского баланса предприятия, в которой отражается имущество по составу и размещению. Активы предприятия – принадлежащие предприятию, организации имущество, товары, ценные бумаги, денежные средства, включая суммы, не востребованные с других предприятий или иных должников. Активная часть – ведущая часть основного капитала, которая непосредственно участвует в создании продукции и служит базой для оценки технического уровня производственных мощностей. Акцизы – разновидность косвенного налога на товары и услуги, включаемого в цену или тариф. Акционерный капитал – капитал акционерного общества, размер которого определяется его уставом. Образуется за счет заемных средств и эмиссии (выпуска) акций. Акция – вид ценной бумаги, выпускаемой акционерными обществами, которая удостоверяет внесение средств ее владельцем на цели развития данного общества и дает владельцу право на получение части прибыли предприятия в виде дивиденда. Различают акции обыкновенные, привилегированные, именные, на предъявителя, трудового коллектива и др. Амортизация – постепенное перенесениестоимости основных фондов в процессе их эксплуатации на стоимость готовой продукции. Аннуитеты – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. Б Баланс-брутто – бухгалтерский баланс, включающий регулирующие статьи. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 347; Нарушение авторского права страницы