|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристика временных рядов. Определение тренда в динамическом ряду экономических показателей.⇐ ПредыдущаяСтр 21 из 21

Методы математической статистики широко применяются для анализа экономических временных рядов. В общем случае временной ряд содержит детерминированную и случайную составляющие: уt=f(t, хt)+et, t=1, …, Т, где уt– значения временного ряда; f(t, хt) – детерминированная составляющая; хt – значения факторов, определяющих детерминированную составляющую в момент t; et – случайная составляющая; Т – длина ряда. Получив оценки детерминированной и случайной составляющих, решают задачи прогноза будущих значений, как самого временного ряда, так и его составляющих. Если детерминированная составляющая зависит только от времени и линейна относительно своих параметров, то задача сводится к задаче множественной линейной регрессии, рассмотренной выше. Действительно, в этом случае уt=a0+a1j 1(t) +a2j 2(t) +…+amjm(t)+et, t=1, …, Т. (4.1) В частном случае, уt=a0+a1t1 +a2t2 +…+amtm+ et, t=1, …, Т. (4.2) Детерминированная составляющая (называемая трендом), в свою очередь представляется тремя составляющими. Эволюторно изменяющаяся долговременная составляющая есть результат действия факторов, которые вызывают постепенное изменение экономического показателя. Например, научно-технический прогресс, совершенствование системы управления производством вызывают рост показателей эффективности производства, а удельные расходы на единицу полезного эффекта при этом снижаются. Циклическая долговременная составляющая проявляет себя на протяжении длительного периода времени в результате воздействия факторов, изменяющихся циклически во времени и обладающих большим последействием. Например, кризисы перепроизводства или периодичность солнечной активности, влияющая на урожайность. Циклическая сезонная составляющая просматривается в колебаниях продуктивности сельскохозяйственных животных, в изменениях розничного товарооборота в зависимости от времени года. Эволюторно изменяющаяся долговременная составляющая во многих практических случаях представляется в виде некоторой аналитической функции (см. ниже), тогда как долговременная и сезонная циклические составляющие представляются периодическими функциями. Для построения эволюторных трендов (моделирования тенденции) чаще всего применяются те же функции, которые мы рассматривали выше: - линейный тренд: ŷ t=b+at; - гипербола: ŷ t= b+a/t; - экспоненциальный тренд: ŷ t= е b+at (или ŷ t=bat); - степенная функция ŷ t= bta; - полином порядка m: ŷ t= b + a1t + a2t2 +…+ amtm. Параметры каждой из перечисленных выше функций можно определить с помощью МНК, используя при этом независимую переменную t(время). Для нелинейных функций предварительно проводят процедуру их линеаризации. Пример 4.1. Имеются помесячные данные о темпах роста заработной платы в РФ за 10 месяцев 2008 г. в процентах к уровню декабря 2007г. (табл. 4.1). Требуется выбрать наилучший тип тренда и определить его параметры. Таблица 4.1

Определим параметры основных видов тренда. Результаты этих расчетов представлены в табл. 4.2. Таблица 4.2

Наилучшей является степенная форма тренда, которая в исходном виде (после потенцирования) примет следующий вид ŷ t= е4.39t0, 193 или ŷ t= 80, 32t0, 193. Наиболее простую экономическую интерпретацию имеют параметры линейного и экспоненциального трендов. Параметры линейного тренда можно интерпретировать так: b – начальный уровень временного ряда при t=0; a – средний за период абсолютный прирост ряда. Применительно к вышеприведенному примеру можно сказать, что темпы роста месячной заработной платы за 10 месяцев 2008г. изменялись от 82, 66% со средним за месяц абсолютным приростом 4, 72%. Параметры экспоненциального тренда имеют следующую интерпретацию: b – начальный уровень временного ряда при t=0; еa– средний за период коэффициент роста ряда. В примере уравнение экспоненциального тренда в исходной форме имеет вид ŷ t= е4.43е0, 045t или ŷ t= 83, 96е0, 045t. Следовательно, можно сказать, что темпы роста месячной заработной платы за 10 месяцев 2008г. изменялись от 83, 96% со средним за месяц темпом роста, равным е0, 045= 1, 046. Моделирование циклических и сезонных колебаний. Общая форма аддитивной модели: Y= T + S + E, где Т – трендовая составляющая, S – сезонная составляющая, Е – случайная компонента. S может моделироваться с помощью тригонометрических функций, однако можно обойтись и более простым способом, суть которого разберем на простом примере. Пример5.2. Пусть известны объемы потребления элек/энергии жителями района за четыре года (табл.4.3). Таблица 4.3

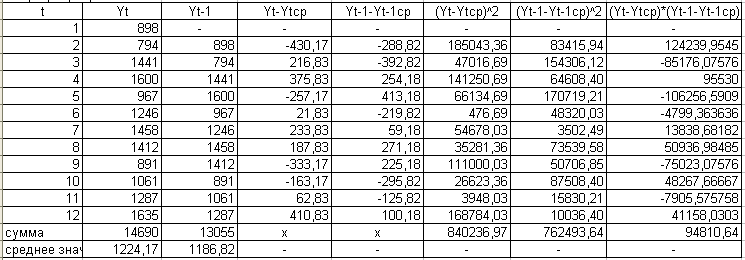

Приведенный временной ряд содержит данные о сезонных колебаниях периодичностью 4 квартала (потребление электроэнергии осенью и зимой выше, чем весной и летом). Шаг 1. Произведем выравнивание исходных данных методом скользящей средней: а) просуммируем уt за каждые 4 квартала последовательно со сдвигом на один квартал (гр.3 табл. 4.3); б) разделив полученные суммы на 4, определим скользящие средние значения (гр.4 табл. 4.3); в) приведем эти значения к соответствующим кварталам, для этого получим средние значения двух скользящих последовательных средних – средние центрированные скользящие (гр. 5 табл.4.3). Шаг 2.Определим оценки сезонной составляющей (гр.6 табл. 4.3). Определим средние оценки сезонной составляющей за каждый квартал: Š 1=(0, 5750+0, 55+0, 675)/3=0, 6; Š 2=(–2, 0750 – 2, 0250 – 1, 7750)/3= –1, 958; Š 3=(–1, 250 – 1, 10 – 1, 475)/3= –1, 275; Š 4=(2, 55+2, 7+2, 875)/3=2, 708. Сумма всех значений сезонной составляющей за все кварталы должна равняться нулю, а у нас получилось 0, 60 – 1, 9580 – 1, 2750 + 2, 7=0, 075, поэтому находим корректирующий коэффициент k=0, 0750/4=0, 018750. Окончательно определяем сезонную компоненту Si = Š i– k. Таким образом, получаем S1 =0, 581; S2 = –1, 979; S3 = –1, 294; S4 =2, 69. Полученные значения занесем в табл.4.4 по соответствующим кварталам (гр.3). Таблица 4.4

Шаг 3. ВычисляемT+E= yt – St (гр.4). Шаг 4. По данным графы 4 строим линейный тренд Т=5, 715 + 0, 186t. Подставляя в это уравнение t=1, 2, …16, находим Т (гр. 5). Шаг 5. Находим теоретические значения S+Т (гр. 6). Шаг 6. Вычисляются ошибки модели и их квадраты (гр. 7 и 8). Статистика Дарбина-Уотсона Моделирование временных рядов нередко встречает ситуацию, когда остатки et содержат тенденцию (возрастают или убывают со временем) или циклические колебания. В этом случае имеет место автокорреляция остатков (см. 1.6.). Существует два наиболее распространенных способа определять автокорреляцию остатков. Первый способ – построение зависимости остатков по времени и определение по графику наличия автокорреляции или ее отсутствия. Второй способ – использовать критерий Дарбина – Уотсона, при этом необходимо рассчитать величину

Критерий Дарбина–Уотсона и коэффициент автокорреляции остатков связаны соотношением d»2(1 – re). Значит, если (re=1), что соответствует полной положительной автокорреляции, то d=0. При полной отрицательной корреляции в остатках (re= –1) получимd=4. При отсутствии автокорреляции остатков (re=0) d=2. Порядок применения критерия Дарбина–Уотсона следующий. Сначала задается уровень значимости a. В таблице значений критерия Дарбина–Уотсона (приложение 3) определяются для количества наблюдений n и количества независимых факторов k критические значения dl и du. Получаем пять интервалов для значения d. - если 0 £ d£ dl, то имеется положительная автокорреляция остатков; - если dl£ d£ du, то это зона неопределенности (на практике предполагаем положительную автокорреляцию остатков); - если du£ d£ (4 – du), то отсутствует автокорреляция остатков; - если (4 – du)£ d£ (4 – dl), то это зона неопределенности (на практике предполагаем отрицательную автокорреляцию остатков); - если (4 – dl)£ d£ 4, то имеется отрицательная автокорреляция остатков. Пример4.3. Проверим гипотезу о наличии автокорреляции остатков для модели зависимости расходов на конечное потребление от совокупного дохода. Исходные данные и результаты промежуточных расчетов для критерия Дарбина-Уотсона приведены в табл.4.5.

Таблица 4.5

у= –2.05+0, 92х+et.

Имеем d=4, 0336/2, 4095=1, 674. Пусть a=0, 05, по таблице (приложение 3) для n=8 и k=1 (однофакторная модель) находим критические значения критерия dl =0, 76, du =1, 33. Так как в нашем случае 1, 33 £ 1, 674 £ 4 – 1, 39=2, 61, то автокорреляция в остатках отсутствует.

Практический блок Пример1. Имеется статистика данных о продажах и прибыли на электронной торговой площадке b2b подшипниковой продукции для предприятия N по месяцам за 2009-2010 год.

Из исходных данных видно, что сумма выигранных позиций носит сезонный характер. Шаг 1. Произведем выравнивание исходных данных методом скользящей средней: а) просуммируем уt последовательно за каждые 4 месяца со сдвигом на один; б) разделив полученные суммы на 4, определим скользящие средние; в) приведем эти значения к соответствующим месяцам, для этого вычислим средние значения двух последовательных скользящих средних, найдем центрированные скользящие средние.

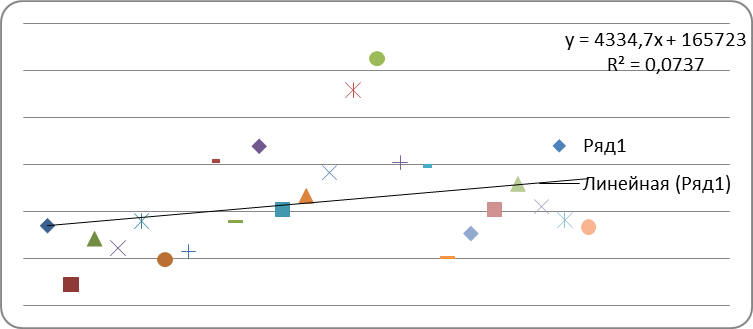

Шаг 2. Вычислим оценки сезонной составляющей. Найдем среднемесячные оценки сезонной компоненты Š 1=(23 741, 09-91778, 13-75986, 96+11624, 94+24198, 23)/5=-28640, 17; Š 2=(9438, 96+154585, 07+137534, 18-36455, 52+64595, 85)/5= 65939, 71; Š 3=(-17290, 08-98783, 04--86646, 40+92630, 30-69643, 97)/5=-35946, 64; Š 4=(-7507, 33+102118, 35-46814, 59-47567, 93+10694, 17)/5=2184, 54. Сумма значений сезонных компонент за все месяцы должна быть равна нулю, а у нас 10537, 44, поэтому определяем поправочный коэффициент k=10 537, 44/4=2 634, 36. Окончательно определяем сезонную компоненту Si = Š i– k. Таким образом, получаем S1 =–19 005, 81; S2 =68 574, 07; S3 =–33 312, 28; S4 =4 818, 90. Занесем полученные значения в таблицу для соответствующих месяцев. Шаг 3. ВычисляемT+E= yt – St. Шаг 4. По данным графы 4 строим линейный тренд Т= 4334t + 16572. Подставляя в это уравнение t=1, 2, …24, находим Т.

Шаг 5. Находим теоретические значения T+S. Шаг 6. Вычисляются ошибки модели и их квадраты:

Следовательно, для нахождения стоимости продаж для каждого месяца необходимо к уравнению добавить сезонную компоненту соответствующего месяца. Пример 2. 1. Выявить автокорреляцию временного ряда. 2. Построить модели временного ряда (аддитивную и мультипликативную). 3. Выбрать лучшую модель, на ее основе с учетом сезонности сделать прогноз стоимости на следующие 2 квартала. Исходные данные предприятия

1. Расчеты коэффициента автокорреляции

Таким образом,

2.1. Аддитивная модель временного ряда. Определение оценок сезонной составляющей

Вычисление значений сезонной составляющей в аддитивной модели

Получили:

Определяем корректирующий коэффициент:

Проверяем условие, что сумма значений сезонной составляющей равна нулю: –397, 190-88, 940+222, 940+263, 190=0 Вычисление значений тренда-T и ошибок-E в аддитивной модели

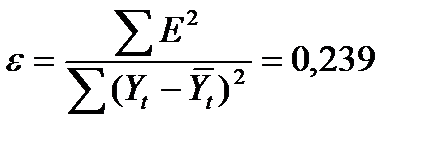

Оценка качества построенной модели и выбор наилучшей модели производятся с использованием значения ошибки ε:

Можно сказать, что построенная аддитивная модель объясняет примерно 76% вариации временного ряда. 2.2. Мультипликативная модель временного ряда Определение оценок сезонной компоненты

Вычисление значений сезонной составляющей в мультипликативной модели

Получаем: 0, 7450+0, 9250+1, 1850+1, 210=4, 070. Определяем корректирующий коэффициент:

Проверяем равенство четырем суммы значений сезонной составляющей:

Вычисление выровненных значений и ошибок в мультипликативной модели

Т=7, 0350t+1176, 430 Таким образом, в мультипликативной модели ошибка составляет:

Следовательно, в мультипликативной модели доля объясненной дисперсии составит 79% 3. Прогнозирование. Из двух полученных моделей для прогнозирования следует выбрать модель с наименьшейошибкойε. Следовательно, будем использовать мультипликативную модель, у ней ε =0.21. Прогноз объема товаров, выпущенных в первом полугодии следующего года, определяется как сумма объемов выпуска в I и во 2 кварталах, Т=7, 0350t+1176, 430. Получаем:

Значения сезонной составляющей:

Следовательно,

Контрольные вопросы 1. Ряд динамики и его характеристики. 2. Этапы анализа динамического ряда 3. Методы прогнозирования на основе анализа динамического ряда 4. Уравнения тренда, их виды и порядок решения 5. Порядок определения параметров линейного тренда. 6. Выбор вида уравнения тренда для прогнозирования. 7. Определение ошибки прогноза. 8. Интервал прогноза и порядок его определения Тесты 1) Какие временные ряды называются интервальными? а) уровни которых характеризуют изучаемое явление за определённые интервалы времени, b) уровни которых отражают величину изучаемого явления на определённый момент времени, c) уровни которых характеризуют изучаемое явление с помощью средних или относительных величин.

2) Какие временные ряды называются моментными? а) у которых характеризуют изучаемое явление за определённые интервалы времени, b) уровни которых отражают величину изучаемого явления на определённый момент времени, c) уровни которых характеризуют изучаемое явление с помощью средних или относительных величин. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 1102; Нарушение авторского права страницы

(4.3)

(4.3)

,

,

,

,

.

.

и

и  , соответственно. Для определения трендовой составляющей используем уравнение тренда:

, соответственно. Для определения трендовой составляющей используем уравнение тренда:  7.0350*13+1176.430=1267.8850.

7.0350*13+1176.430=1267.8850. 7.0350*14+1176.430=1274.920.

7.0350*14+1176.430=1274.920. (1 квартал);

(1 квартал);  (2 квартал).

(2 квартал). ,

,  .

.