|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Плательщики налога на прибыльСтр 1 из 14Следующая ⇒

Плательщики налога на прибыль

Плательщиками налога на прибыль, как правило, во всех государствах, в любой налоговой системе являются все юридические лица, за исключением ряда предприятий, которые либо занимаются производством жизненно необходимой продукции (сельское хозяйство, производство медикаментов и т. п.), либо не имеют своей основной целью по уставу получение прибыли, либо платят иные налоги с доходов, а также по другим основаниям. В Российской Федерации круг плательщиков налога на прибыль организаций охватывает практически всех юридических лиц Плательщиками налога на прибыль в соответствии с НК РФ признаются: • российские организации; • иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков. Участники консолидированной группы налогоплательщиков исполняют обязанности налогоплательщиков налога на прибыль организаций по консолидированной группе налогоплательщиков в части, необходимой для его исчисления ответственным участником этой группы. Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Объект налогообложения

Объектом налогообложения признается прибыль, полученная налогоплательщиком. Прибылью признается: 1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов; 2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой; 3) для иных иностранных организаций – доходы, полученные от источников в Российской Федерации. Доходы подразделяются на: доходы от реализации товаров, работ, услуг и имущественных прав; внереализационные доходы. Доходы от реализации включают в себя выручку от реализации товаров, работ, услуг, как собственного производства, так и ранее приобретенных, а также выручку от реализации имущественных прав. При определении доходов из них исключаются налоги, предъявленные налогоплательщиком покупателю товаров, работ, услуг и имущественных прав, т. е. НДС и акцизы. Следует отметить, что экспортная пошлина для целей налогообложения прибыли не уменьшает выручку от реализации, а включается в состав прочих расходов, связанных с реализацией. Внереализационные доходы – это доходы от долевого участия в других организациях; от операций купли–продажи иностранной валюты; штрафы, пени и иные санкции, подлежащие уплате контрагентом; доходы от сдачи имущества в аренду; доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и т. п.; доходы в виде процентов, полученных по договорам займа, кредита, банковского счета и т. д.; в виде суммы восстановленных резервов, расходы на формирование которых были приняты в составе расходов для целей налогообложения; безвозмездно полученное имущество; доходы прошлых лет, выявленные в отчетном периоде; положительная курсовая разница как от переоценки имущества, так и по операциям с ценными бумагами; другие суммы. Перечень доходов, не учитываемых для целей налогообложения прибыли, – не признается доходом: имущество, права, работы, услуги, полученные от других лиц в порядке предварительной оплаты, если предприятие работает по методу начисления; имущество, права, работы, услуги, полученные в форме залога или задатка; в виде средств или иного имущества, которые получены по договорам кредита или займа; имущество, полученное в виде взносов в уставный капитал; основные средства и нематериальные активы, безвозмездно полученные в соответствии с различными международными договорами; имущество, полученное бюджетными учреждениями по решению органов исполнительной власти; имущество, права, работы, услуги, полученные организациями в виде целевого финансирования; средства, полученные из бюджета и внебюджетных фондов в виде процентов за несвоевременный возврат излишне уплаченных налогов; стоимость дополнительно получаемых акций; другие виды доходов указанные в ст. 251. Список доходов, не учитываемых для целей налогообложения прибыли, является закрытым, т. е. иные виды доходов, не содержащиеся в этом перечне, не освобождаются от уплаты налога на прибыль организаций. Расходы в целом подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Расходами признаются обоснованные, документально подтвержденные затраты, осуществленные налогоплательщиком в рамках деятельности, направленной на получение дохода. Соответственно обоснованные расходы – это экономически оправданные расходы, которые выражены в денежной оценке, а документально подтвержденные – это расходы, подтвержденные документами в соответствии с законодательством – как бухгалтерским, так и налоговым. Расходы, связанные с производством и реализацией, • изготовление, производство, хранение и доставку товаров, выполнение работ, оказание услуг, приобретение и реализацию товаров, работ, услуг и имущественных прав; • содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии; • освоение природных ресурсов; • научные исследования и опытно–конструкторские разработки; • обязательное и добровольное страхование; • прочие расходы, связанные с производством и реализацией. Расходы, связанные с производством и реализацией, подразделяются по экономическим элементам на следующие основные группы (рисунок 11): материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы. Такая группировка является существенной новацией и в значительной степени отличается от положений по бухгалтерскому учету.

Рисунок 11 – Расходы, связанные с производством Внереализационные расходы включают в себя следующие основные группы расходов: 1) на содержание переданного по договору аренды (лизинга) имущества; 2) в виде процентов по долговым обязательствам любого вида, в том числе по ценным бумагам, вне зависимости от характера предоставления кредита или займа (как текущего, так и инвестиционного). Данные проценты регулируются для целей налогообложения; 3) на организацию выпуска ценных бумаг и на их обслуживание; 4) в виде отрицательной курсовой разницы; 5) на формирование резервов по сомнительным долгам (у налогоплательщиков, работающих по методу начисления); 6) на оплату услуг банков; 7) по операциям с тарой; 8) штрафы, пени, санкции за нарушение договорных обязательств; 9) прочие внереализационные расходы. Следует отметить, что в настоящее время более 20 видов расходов регулируются для целей налогообложения прибыли. Это означает, что определенные виды расходов, осуществленные налогоплательщиком, учитываются при исчислении налоговой базы не в полном объеме и относятся в суммах, превышающих установленные нормы, за счет чистой прибыли, образующейся по правилам налого вого учета. К нормируемым расходам относятся, например, представительские расходы (включаются в состав прочих расходов в размере, не превышающем 4% от расходов на оплату труда); расходы в виде процентов по долговым обязательствам любого вида (размер процентов не должен отклоняться больше чем на 20% от среднего уровня процентов по аналогичным долговым обязательствам. Амортизируемое имущество

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей. Для начисления амортизации в целях налогообложения в соответствующем документе налогового учета необходимо отразить следующие показатели: амортизационную группу; срок полезного использования; первоначальную или остаточную стоимость; выбранный метод амортизации; норму амортизации; сумму начисленной амортизации. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества. При этом налогоплательщик самостоятельно выбирает метод начисления амортизации, который не может быть изменен в течение всего периода начисления амортизации по объекту. К зданиям, сооружениям, передаточным устройствам, входящим в 8–10 амортизационные группы, применяется только линейный метод начисления амортизации. При использовании линейного метода сумма начисленной за месяц амортизации определяется по формуле:

А = Пс х К, где Пс – первоначальная стоимость объекта; К – норма амортизации в процентах к первоначальной стоимости. В свою очередь, норма амортизации в процентах к первоначальной стоимости определяется по формуле:

K=1/n*100 где n – срок полезного использования объекта амортизируемого имущества, выраженный в месяцах. Таким образом, при линейном методе начисления амортизации первоначальная стоимость объекта равномерно в течение всего срока полезного использования переносится на себестоимость производимой продукции посредством амортизационных отчислений. При нелинейном методе сумма начисленной за месяц амортизации определяется по формуле: А=Ос*К` где Оc – остаточная стоимость объекта; К` – норма амортизации в процентах к остаточной стоимости.

Норма амортизации при нелинейном методе начисления амортизации определяется по формуле:

К' = [2/n] х 100%, где n – срок полезного использования объекта амортизируемого имущества, выраженный в месяцах. Остаточная стоимость ежемесячно определяется как разница между первоначальной стоимостью и суммой начисленной амортизации. Исходя из данного метода начисления амортизации следует, что сумма амортизационных отчислений в течение срока полезного использования объекта постоянно сокращается, так как неизменная норма амортизации применяется к уменьшающейся остаточной стоимости. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от первоначальной стоимости, амортизация начисляется за оставшийся период линейным методом.

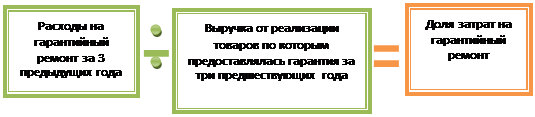

3.4. Прочие расходы, связанные с производством Аренда имущества Арендные платежи, суммы, уплаченные за коммунальные услуги (предоставление света, воды, газа) и услуги связи, которые относятся к арендуемому имуществу. Также в составе прочих расходов учитывают затраты по ремонту арендованных основных средств. При этом обязанность по оплате таких расходов арендатором должна быть предусмотрена в договоре аренды. Пример ООО «Пассив» арендовало офисное помещение. В I квартале расходы на капитальный ремонт помещения составили 260 000 руб. (без НДС). Ситуация 1 Договор аренды предусматривает, что расходы по ремонту оплачивает ООО «Пассив». В этой ситуации сумма расходов по ремонту отражается: в налоговом учете – в составе прочих расходов. Ситуация 2 Договор аренды не предусматривает, что расходы по ремонту оплачивает ООО «Пассив». В этой ситуации сумма расходов по ремонту должна компенсироваться арендодателем. В состав расходов «Пассива» она не включается. Юридические услуги К таким услугам относят: правовое консультирование по всем отраслям права; правовую работу по обеспечению хозяйственной деятельности; представительство в суде; правовую экспертизу учредительных и других документов; составление заявлений, договоров, исков, соглашений, контрактов, претензий и других юридических документов; подбор и систематизацию нормативных актов, составление справочников по юридическим вопросам; научно–исследовательскую работу в области права и т.д. Чтобы включить такие затраты в состав прочих расходов, не стоит забывать про их «экономическую оправданность». Эти затраты должны быть связаны с деятельностью фирмы. Так, например, если руководитель фирмы отстаивает в суде свои личные интересы и привлекает для этого юристов, то эти расходы налогооблагаемую прибыль не уменьшают. Пример ЗАО «Актив» приобрело материалы. Перед покупкой материалов «Актив» оплатил услуги ООО «Пассив», связанные с предоставлением информации о ценах на них. Затраты на информационные услуги включают в состав прочих расходов. Аудиторские услуги Такими услугами, в частности, являются: проверка бухгалтерской отчетности; постановка, восстановление и ведение бухучета, а также составление отчетности; консультирование по вопросам бухучета, налогообложения и управления фирмой; финансовый анализ деятельности фирмы; представительство в суде и налоговых инспекциях; автоматизация бухгалтерского учета; разработка инвестиционных проектов, бизнес–планов и т.д. Пример ООО «Пассив» заключило договор с аудиторской компанией. Аудиторы должны подтвердить достоверность отчетности за 2011 год. Вознаграждение по договору составляет 150 000 руб. С этой же компанией был заключен еще один договор. Аудиторы должны автоматизировать бухгалтерский учет. Стоимость этой услуги – 270 000 руб. (в том числе НДС – Сумма расходов на аудиторские услуги составила: Затраты в налоговом учете – включают в состав прочих расходов. Услуги нотариуса Предприятие может заверить тот или иной хозяйственный договор у нотариуса. Если по договору фирма приобретает те или иные ценности (основные средства, нематериальные активы и т.д.), то в бухгалтерском учете затраты на услуги нотариуса включают в первоначальную стоимость купленного имущества. Если нет, отражают в составе расходов по обычным видам деятельности. В налоговом учете такие затраты учитывают в составе прочих расходов. Связаны они с покупкой какого–либо имущества или нет, не важно. Расходы на нотариальные услуги учитываются при налогообложении прибыли только в пределах государственных тарифов. Создание резерва В налоговом учете резерв формируется в порядке, который установлен статьей 267 Налогового кодекса. Чтобы рассчитать сумму отчислений в резерв, определите долю затрат на гарантийный ремонт в сумме выручки, полученной за три предыдущих года. Этот показатель можно рассчитать следующим образом:

Рисунок 12 – Порядок расчета сумм резерва

Если фирма перестала предоставлять гарантию на товары или прекратила их продажу, сумма неиспользованного резерва включается в состав внереализационных доходов. Сделать это нужно после окончания гарантийного срока по ранее проданным товарам. Пример ЗАО «Актив» приобрело неисключительные права на патент на 3 года (36 месяцев). За патент фирма перечислила правообладателю лицензионный платеж в сумме 30 000 руб. Лицензионный платеж включается в расходы равными долями в течение срока действия патента (36 месяцев). Сертификация Сертификация может быть обязательной и добровольной. Обязательную сертификацию проводят федеральные органы исполнительной власти (например, Госстандарт России), а добровольную – организации, получившие аккредитацию Госстандарта России. Обязательная сертификация подтверждает соответствие товаров (работ, услуг) требованиям безопасности жизни и здоровья людей, а также их имущества и окружающей среды. Перечень товаров, работ и услуг, подлежащих обязательной сертификации, утвержден постановлением Правительства РФ от 13 августа 1997 г. N 1013. Добровольная сертификация проводится исключительно по инициативе производителей или продавцов товаров (работ, услуг). Она подтверждает соответствие товаров установленным стандартам, техническим рецептурам и т.д. Согласно правилам сертификации, утвержденным постановлением Госстандарта России от 23 августа 1999 г. N 44, за выдачу сертификата с организаций взимается фиксированная плата в размере 1 МРОТ. Кроме платы за выдачу сертификата фирма должна оплатить услуги: органа по сертификации продукции (работ, услуг); испытательной лаборатории; по сертификации систем качества (производства); по инспекционному контролю за соответствием сертифицированной продукции (работы, услуги) требованиям нормативных документов. На сертифицированную продукцию выдается сертификат соответствия. В некоторых случаях результаты сертификации подтверждаются знаком соответствия. Сертификаты выдаются на срок от одного года до трех лет. Поэтому затраты, связанные с их получением, предварительно учитывают как расходы будущих периодов и включают в затраты в течение срока действия сертификата. Если фирме было отказано в сертификации, в налоговом учете такие расходы не отражают. Их сумма не уменьшает налогооблагаемую прибыль, так как они считаются экономически не оправданными. Подбор персонала Затраты, связанные с набором сотрудников (в том числе оплату услуг кадровых агентств), отражают в налоговом учете – в составе прочих расходов. ФНС РФ считает, что если фирма сотрудников на работу не приняла, то такие затраты в состав прочих расходов не включаются и налогооблагаемую прибыль фирмы не уменьшают, в этой ситуации они не считаются «экономически оправданными». Подобных ограничений в Налоговом кодексе нет. Поэтому можно не следовать рекомендациям налоговиков, устанавливающих дополнительные ограничения, которые отсутствуют в Налоговом кодексе. Однако свою правоту скорее всего придется доказывать в суде. Расходы на рекламу Перечень рекламных расходов содержится в пункте 4 статьи 264 Налогового кодекса. Некоторые виды затрат на рекламу учитывают в составе прочих расходов только в пределах норм. Затраты на рекламу, которые превышают норму, налогооблагаемую прибыль фирмы не уменьшают. Нормативы, в пределах которых такие затраты учитываются при налогообложении прибыли: Сумма НДС по сверхнормативным рекламным расходам к налоговому вычету не принимается и не уменьшает налогооблагаемую прибыль фирмы. Таблица 5 - Состав и размер нормируемых расходов на рекламу

Командировки Командировка – это поездка работника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению работодателя. Служебные поездки работников, постоянная работа которых протекает в пути или имеет разъездной характер, командировками не признаются. В командировку может быть направлен только штатный работник фирмы, с которым заключен трудовой договор. Поездка в другую местность работника, с которым заключен гражданско–правовой договор (например, подряда или поручения), командировкой не считается. Командированному работнику оплачиваются: суточные; расходы по найму жилого помещения; расходы по проезду к месту командировки и обратно; другие расходы (например, оплата услуг связи или почты, оформление виз и паспортов, консульские и аэродромные сборы и т.д.). Суточные выплачиваются командированному работнику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда). C 2009 года суточные не нормируются. При направлении работника в командировку в местность, откуда он каждый день может возвращаться к своему постоянному месту жительства, суточные не выплачиваются. Днем отъезда считается день отправления транспортного средства (самолета, поезда и т.д.), на котором работник отправляется в командировку, а днем приезда – день прибытия транспортного средства. Аналогичные правила применяются для определения последнего дня командировки. При отправлении транспортного средства до 24.00 включительно днем отъезда считаются текущие сутки, а с 00.00 и позднее - следующие. Если станция (аэропорт, пристань) находится за чертой населенного пункта, учитывается время, необходимое для проезда до станции (аэропорта, пристани). Если работник направлен в зарубежную командировку, суточные за время передвижения по территории России выплачивают по нормам, установленным для командировок в пределах Российской Федерации. День пересечения границы оплачивают по принципу страны въезда. За день пересечения границы России при выезде суточные оплачивают в иностранной валюте по нормам той страны, куда въезжает работник. При возвращении в Россию день пересечения границы оплачивают по нормам, установленным для России. При направлении работника в командировку в две и более страны суточные за день пересечения границы выплачивают в валюте и по нормам той страны, в которую направлен работник. Представительские расходы Представительские расходы – это затраты фирмы по приему и обслуживанию представителей других организаций, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета директоров (правления) фирмы. К представительским расходам относятся затраты: · по проведению официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей других организаций; · по транспортному обеспечению представителей других организаций, связанному с их доставкой до места проведения встречи и обратно; · по буфетному обслуживанию лиц, участвующих во встрече во время переговоров; · по оплате услуг переводчиков, не состоящих в штате организации. Этот перечень является исчерпывающим. Поэтому затраты на организацию развлечений и отдыха, оплату виз, а также на оплату проживания участников переговоров представительскими расходами не являются и налогооблагаемую прибыль фирмы не уменьшают. В налоговом учете сумма представительских расходов включается в состав прочих расходов только в пределах 4% от затрат фирмы на оплату труда (ст. 264 НК РФ). Представительские расходы, которые превышают этот норматив, в прочих расходах не учитываются и налогооблагаемую прибыль фирмы не уменьшают. Расходы на подготовку и переподготовку кадров Расходы уменьшают налогооблагаемую прибыль фирмы, если выполняются следующие условия: · работники, которые обучаются, состоят в штате организации; · образовательное учреждение, где учатся работники, имеет государственную аккредитацию (лицензию); · программа обучения способствует повышению квалификации и более эффективной работе сотрудников. · К затратам, не включаемым в состав прочих расходов и не уменьшающим налогооблагаемую прибыль, относят расходы: · на оплату высшего и среднего образования сотрудников; · на оплату развлечений, отдыха или лечения сотрудников; · на содержание образовательных учреждений или оказание им бесплатных услуг.

3.5. Методы признания доходов и расходов,

Налоговым кодексом установлено два метода по выбору налогоплательщика - организации: метод начисления кассовый метод Порядок признания доходов и расходов при методе Доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления / расходования денежных средств (Приложение 1). По доходам / расходам, относящимся к нескольким отчетным периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, они распределяются налогоплательщиком равномерно. Датой получения дохода признается дата реализации товаров независимо от фактического поступления денежных средств. Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе. Для внереализационных доходов датой получения дохода признается: 1) дата подписания сторонами акта приема–передачи имущества; 2) дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика – для доходов в виде дивидендов; в виде безвозмездно полученных денежных средств; и т.п. 3) дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного периода – для доходов: от сдачи имущества в аренду; в виде лицензионных платежей и роялти; в виде иных аналогичных доходов; 4) дата признания должником либо дата вступления в законную силу решения суда – по доходам в виде штрафов, пеней и др. санкций за нарушение договорных обязательств или причинения ущерба; 5) последний день отчетного периода – по доходам: в виде сумм восстановленных резервов и иным аналогичным доходам. 6) дата выявления дохода получения или обнаружения документов, подтверждающих наличие дохода – по доходам прошлых лет; 7) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами. Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Центральным банком РФ на дату признания соответствующего дохода. Датой осуществления материальных расходов признается: 1) дата передачи в производство сырья и материалов – в части сырья и материалов, приходящихся на произведенные товары (работы, услуги); 2) дата подписания налогоплательщиком акта приемки–передачи услуг производственного характера. Амортизация и расходы на оплату труда признаются в качестве расходов ежемесячно исходя из суммы начислений. Датой осуществления внереализационных и прочих расходов признается: 1) дата начисления налогов и сборов 2) дата начисления отчислений в резервы 3) дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов. 4) дата перечисления денежных средств с расчетного счета (выплаты из кассы) налогоплательщика – для расходов: в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов; 5) дата утверждения авансового отчета – для расходов: на командировки; на содержание служебного транспорта; на представительские расходы; на иные подобные расходы; 6) дата перехода права собственности на иностранную валюту и драгоценные металлы; 8) дата признания должником либо дата вступления в законную силу решения суда – по расходам в виде сумм штрафов, пеней и иных санкций за нарушение договорных обязательств. Порядок определения доходов и расходов при кассовом методе. Организации (за исключением банков) имеют право на определение даты получения дохода / расхода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал. Датой получения дохода признается день поступления средств на счета в банках или в кассу. Расходами налогоплательщиков признаются затраты после их фактической оплаты. Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Налоговая база

Налоговой базой признается денежное выражение прибыли. Налоговая база по прибыли, облагаемой по разным ставкам определяется отдельно. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае, если в отчетном периоде налогоплательщиком получен убыток – налоговая база признается равной нулю. Особым способом определяется налоговая база по банкам, страховым организациям, негосударственным пенсионным фондам, профессиональным участникам рынка ценных бумаг, операциям с финансовыми инструментами срочных сделок. Налогоплательщики, понесшие убыток, в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы. Налоговая декларация

Налогоплательщики независимо от наличия у них обязанности по уплате налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, налоговые декларации. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода. Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. Налогоплательщики представляют налоговые декларации не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Налоговый учет

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Изменение порядка учета отдельных хозяйственных операций и объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 541; Нарушение авторского права страницы