|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Раздел XII. Статистическое моделирование и прогнозирование социально-экономических процессов

В условиях перехода страны к рыночной экономике возрастает интерес и потребность в статистических методах анализа и прогнозирования, в количественных оценках социально-экономических явлений, получаемых с использованием многомерных статистических методов на ПЭВМ. В данном разделе излагаются основные теоретические положения таких многомерных статистических методов, как корреляционный, регрессионный, компонентный и кластерный анализ, ряд задач эконометрики. Значительное внимание уделяется логическому анализу исходной информации и экономической интерпретации получаемых результатов, а также рассмотрению подробно разработанных типовых примеров, взятых из экономической практики и решенных с использованием ЭВМ. Примеры иллюстрируют необходимость комплексного применения многомерных статистических методов. При этом корреляционный анализ используется, с одной стороны, на этапе предварительного анализа для выявления мультиколлинеарности, а с другой — при оценке адекватности регрессионной модели; компонентный анализ используется в задачах снижения размерности, а также при построении уравнения регрессии на главных компонентах и в задачах классификации. При окончательном выборе модели рекомендуется использовать как экономические, так и статистические критерии. Наряду с точечными оценками рассматриваются методы построения интервальных оценок коэффициентов и уравнения регрессии. В 53.5 «Основы эконометрики» рассматриваются производственные функции и системы одновременных эконометрических уравнений, двухшаговый метод наименьших квадратов. Настоящий раздел предназначен для студентов, изучающих многомерные статистические методы, и специалистов, желающих повысить свою квалификацию в области применения современных эконометрических методов для анализа и прогнозирования социально-экономических явлений. Глава 53. Методы многомерного статистического анализа и моделирования социально-экономических явлений Корреляционный анализ

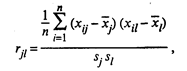

Корреляционный анализ является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке корреляционной матрицы генеральной совокупности по выборке и определении на основе этой матрицы частных и множественных коэффициентов корреляции и детерминации. Парный и частный коэффициенты корреляции характеризуют тесноту линейной зависимости между двумя переменными соответственно на фоне действия и при исключении влияния всех остальных показателей, входящих в модель. Они изменяются в пределах от -1 до +1, причем чем ближе коэффициент корреляции к 1, тем сильнее зависимость между переменными. Если коэффициент корреляции больше нуля, то связь положительная, а если меньше нуля — отрицательная. Множественный коэффициент корреляции характеризует тесноту, линейной связи между одной переменной (результативной) и остальными, входящими в модель; он изменяется в пределах от 0 до 1. Квадрат множественного коэффициента корреляции называется множественным коэффициентом детерминации. Он характеризует долю дисперсии одной переменной (результативной), обусловленной влиянием всех остальных переменных (аргументов), входящих в модель. Исходной для анализа является матрица

размерности п х k, i-я строка которой характеризует i-е наблюдение (объект) по всем k показателям (j = 1, 2, ..., k). В корреляционном анализе матрицу Х рассматривают как выборку объема п из k-мерной генеральной совокупности, подчиняющейся k-мерному нормальному закону распределения. По выборке определяют оценки параметров генеральной совокупности, а именно: вектор средних

где

xij — значение i-го наблюдения j-го фактора, ril — выборочный парный коэффициент корреляции, характеризующий тесноту линейной связи между показателями xj и xl. При этом rjl является оценкой генерального парного коэффициента корреляции. Матрица R является симметричной (rjl = rlj) и положительно определенной. Кроме того, находятся точечные оценки частных и множественных коэффициентов корреляции любого порядка. Например, частный коэффициент корреляции (k - 2)-го порядка между переменными х1 и х2 равен

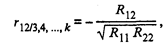

где Rjl — алгебраическое дополнение элемента rjl корреляционной матрицы R. При этом Rjl = (-l)j+l Mjl, где Mjl — минор, т.е. определитель матрицы, получаемой из матрицы R путем вычерчивания j-й строки и l-го столбца. Множественный коэффициент корреляции (k - 1)-го порядка результативного признака x1 определяется по формуле

где | R | — определитель матрицы R. Значимость частных и парных коэффициентов корреляции, т.е. гипотеза H0: ρ = 0, проверяется по t-критерию Стьюдента. Наблюдаемое значение критерия находится по формуле

где r — соответственно оценка частного или парного коэффициента корреляции ρ; l — порядок частного коэффициента корреляции, т.е. число фиксируемых факторов (для парного коэффициента корреляции l=0). Напомним, что проверяемый коэффициент корреляции считается значимым, т.е. гипотеза H0: ρ = 0 отвергается с вероятностью ошибки α, если tнабл по модулю будет больше, чем значение tкр, определяемое по таблицам t-распределения для заданного α и υ = n – l - 2. Значимость коэффициентов корреляции можно также проверить с помощью таблиц Фишера — Иейтса. При определении с надежностью у доверительного интервала для значимого парного или частного коэффициента корреляции р используют Z-преобразование Фишера и предварительно устанавливают интервальную оценку дляZ:

где tγ вычисляют по таблице значений интегральной функции Лапласа из условия

значениеZ' определяют по таблице Z-преобразования по найденному значению r. ФункцияZ' — нечетная, т.е.

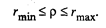

Обратный переход от Z к ρ осуществляют также по таблице Z-преобразования, после использования которой получают интервальную оценку для ρ с надежностью γ:

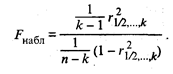

Таким образом, с вероятностью γ гарантируется, что генеральный коэффициент корреляции ρ будет находиться в интервале (rmin, rmax). Значимость множественного коэффициента корреляции (или его квадрата — коэффициента детерминации) проверяется по F-критерию. Например, для множественного коэффициента корреляции проверка значимости сводится к проверке гипотезы, что генеральный множественный коэффициент корреляции равен нулю, т.е. H0: ρ 1/2, …, k = 0, а наблюдаемое значение статистики находится по формуле

Множественный коэффициент корреляции считается значимым, т.е. имеет место линейная статистическая зависимость между х1 и остальными факторами х2, ..., хk, если Fнабл > Fкр, где Fкр определяется по таблице F-распределения для заданных α, υ 1 = k - 1, υ 2 = n - k. Регрессионный анализ

Регрессионный анализ — это статистический метод исследования зависимости случайной величины у от переменных (аргументов) хj (j = 1, 2,..., k), рассматриваемых в регрессионном анализе как неслучайные величины независимо от истинного закона распределения xj. Обычно предполагается, что случайная величина у имеет нормальный закон распределения с условным математическим ожиданием Для проведения регрессионного анализа из (k + 1)-мерной генеральной совокупности (у, x1, х2, ..., хj, ..., хk) берется выборка объемом n, и каждое i-е наблюдение (объект) характеризуется значениями переменных (уi, xi1, хi2, ..., хij, ..., xik), где хij — значение j-й переменной для i-го наблюдения (i = 1, 2,..., n), уi — значение результативного признака для i-го наблюдения. Наиболее часто используемая множественная линейная модель регрессионного анализа имеет вид

где β j — параметры регрессионной модели; ε j — случайные ошибки наблюдения, не зависимые друг от друга, имеют нулевую среднюю и дисперсию σ 2. Отметим, что модель (53.8) справедлива для всех i = 1, 2, ..., n, линейна относительно неизвестных параметров β 0, β 1, …, β j, …, β k и аргументов. Как следует из (53.8), коэффициент регрессии Bj показывает, на какую величину в среднем изменится результативный признак у, если переменную хj увеличить на единицу измерения, т.е. является нормативным коэффициентом. В матричной форме регрессионная модель имеет вид

где Y — случайный вектор-столбец размерности п х 1 наблюдаемых значений результативного признака (у1, у2,.... уn); Х— матрица размерности п х (k + 1) наблюдаемых значений аргументов, элемент матрицы х,, рассматривается как неслучайная величина (i = 1, 2, ..., n; j=0, 1, ..., k; x0i, = 1); β — вектор-столбец размерности (k + 1) х 1 неизвестных, подлежащих оценке параметров модели (коэффициентов регрессии); ε — случайный вектор-столбец размерности п х 1 ошибок наблюдений (остатков). Компоненты вектора ε i не зависимы друг от друга, имеют нормальный закон распределения с нулевым математическим ожиданием ( M ε i = 0) и неизвестной постоянной σ 2 ( D ε i = σ 2). На практике рекомендуется, чтобы значение п превышалоk неменее чем в три раза. В модели (53.9)

В первом столбце матрицы Х указываются единицы при наличии свободного члена в модели (53.8). Здесь предполагается, что существует переменная x0, которая во всех наблюдениях принимает значения, равные единице. Основная задача регрессионного анализа заключается в нахождении по выборке объемом п оценки неизвестных коэффициентов регрессии β 0, β 1, …, β k модели (53.8) или вектора β в (53.9). Так как в регрессионном анализе хj рассматриваются как неслучайные величины, a M ε i = 0, то согласно (53.8) уравнение регрессии имеет вид

длявсех i = 1, 2, ..., п, или в матричной форме:

где Для оценки вектора-столбца β наиболее часто используют метод наименьших квадратов, согласно которому в качестве оценки принимают вектор-столбец b, который минимизирует сумму квадратов отклонений наблюдаемых значений уi от модельных значений

где символом «Т» обозначена транспонированная матрица. Наблюдаемые и модельные значения результативного признака у показаны на рис. 53.1.

Рис. 53.1. Наблюдаемые и модельные значения результативного признака у

Дифференцируя, с учетом (53.11) и (53.10), квадратичную форму Q по β 0, β 1, …, β k и приравнивая частные производные к нулю, получим систему нормальных уравнений

решая которую получим вектор-столбец оценок b, где b = (b0, b1, ..., bk)T. Согласно методу наименьших квадратов, вектор-столбец оценок коэффициентов регрессии получается по формуле

ХT — транспонированная матрица X; (ХTХ)-1 — матрица, обратная матрице ХTХ. Зная вектор-столбец b оценок коэффициентов регрессии, найдем оценку

или в матричном виде:

Оценка ковариационной матрицы вектора коэффициентов регрессии b определяется выражением

где

Учитывая, что на главной диагонали ковариационной матрицы находятся дисперсии коэффициентов регрессии, имеем

Значимость уравнения регрессии, т.е. гипотеза Н0: β = 0 (β 0, = β 1 = β k = 0), проверяется по F-критерию, наблюдаемое значение которого определяется по формуле

По таблице F-распределения для заданных α, v 1 = k + l, v2 = n – k - l находят Fкр. Гипотеза H0 отклоняется с вероятностьюα, если Fнабл > Fкр. Из этого следует, что уравнение является значимым, т.е. хотя бы один из коэффициентов регрессии отличен от нуля. Для проверки значимости отдельных коэффициентов регрессии, т.е. гипотезы Н0: β j = 0, где j = 1, 2, ..., k, используют t-критерий и вычисляют tнабл(bj) = bj / Гипотеза H0 отвергается с вероятностью α, если tнабл > tкр. Из этого следует, что соответствующий коэффициент регрессии β j значим, т.е. β j ≠ 0. В противном случае коэффициент регрессии незначим и соответствующая переменная в модель не включается. Тогда реализуется алгоритм пошагового регрессионного анализа, состоящий в том, что исключается одна из незначительных переменных, которой соответствует минимальное по абсолютной величине значение tнабл. После этого вновь проводят регрессионный анализ с числом факторов, уменьшенным на единицу. Алгоритм заканчивается получением уравнения регрессии со значимыми коэффициентами. Существуют и другие алгоритмы пошагового регрессионного анализа, например с последовательным включением факторов. Наряду с точечными оценками bj генеральных коэффициентов регрессии β j регрессионный анализ позволяет получать и интервальные оценки последних с доверительной вероятностью γ. Интервальная оценка с доверительной вероятностью γ для параметра β j имеет вид

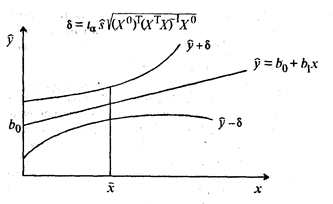

где tα находят по таблице t-распределения при вероятности α = 1 - γ и числе степеней свободы v = п - k - 1. Интервальная оценка для уравнения регрессии

Интервал предсказания

где tα определяется по таблице t-распределения при α = 1 - γ и числе степеней свободы v = п - k - 1. По мере удаления вектора начальных условий х 0 от вектора средних

Рис. 53.2. Точечная Мультиколлинеарность

Одним из основных препятствий эффективного применения множественного регрессионного анализа является мультиколлинеарность. Она связана с линейной зависимостью между аргументами х1, х2, ..., хk. В результате мультиколлинеарности матрица парных коэффициентов корреляции и матрица (XTX) становятся слабообусловленными, т.е.ихопределители близки к нулю. Это приводит к неустойчивости оценок коэффициентов регрессии (53.12), завышению дисперсии s На практике о наличии мультиколлинеарности обычно судят по матрице парных коэффициентов корреляции. Если один из элементов матрицы R больше 0, 8, т.е. | rjl | > 0, 8, то считают, что имеет место мультиколлинеарность, и в уравнение регрессии следует включать один из показателей — хj или xl. Чтобы избавиться от этого негативного явления, обычно используют алгоритм пошагового регрессионного анализа или строят уравнение регрессии на главных компонентах.

Пример. Построение регрессионного уравнения

Согласно данным двадцати (п = 20) сельскохозяйственных районов, требуется построить регрессионную модель урожайности на основе следующих показателей: у — урожайность зерновых культур (ц/га); x1 — число колесных тракторов (приведенной мощности) на 100 га; х2 — число зерноуборочных комбайнов на 100 га; х3 — число орудий поверхностной обработки почвы на 100га; x4 — количество удобрений, расходуемых на гектар; х5 — количество химических средств оздоровления растений, расходуемых на гектар. Исходные данные для анализа приведены в табл. 53.1.

Таблица 53.1 Исходные данные для анализа

Решение. С целью предварительного анализа взаимосвязи показателей построена матрица R — таблица парных коэффициентов корреляции.

Анализ матрицы парных коэффициентов корреляции показывает, что результативный признак наиболее тесно связан с показателем х4 — количеством удобрений, расходуемых на гектар (ryx4 = 0, 58). В то же время связь между аргументами достаточно тесная. Так, существует практически функциональная связь между числом колесных тракторов (x1) и числом орудий поверхностной обработки почвы x3(rx1x3) = 0, 98. О наличии мультиколлинеарности свидетельствуют также коэффициенты корреляции rx1x2 = 0, 85 и rx3x2 = 0, 88. Чтобы продемонстрировать отрицательное влияние мультиколлинеарности, рассмотрим рассчитанное на ЭВМ регрессионное уравнение урожайности, включив в него все исходные показатели:

(-0, 01) (0, 72) (0, 13) (2, 90) (-0, 95)

В скобках указаны tнабл (β j) = tj — расчетные значения t-критерия для проверки гипотезы о значимости коэффициента регрессии Н0: β j = 0, j = 1, 2, 3, 4, 5. Критическое значение tкр = 1, 76 найдено по таблице t-распределения при уровне значимости α = 0, 1 и числестепеней свободы v = 14.Из уравнения следует, что статистически значимым является коэффициент регрессии только при х4, так как |t4| = 2, 90 > tкр = 1, 76. Не поддаются экономической интерпретации отрицательные значения коэффициентов регрессии при х1 и x5, из чего следует, что повышение насыщенности сельского хозяйства колесными тракторами (х1) и средствами оздоровления растений (x5) отрицательно сказывается на урожайности. Таким образом, полученное уравнение регрессии неприемлемо. После реализации алгоритма пошагового регрессионного анализа с исключением переменных и учетом того, что в уравнение должна войти только одна из трех тесно связанных переменных (x1, х2 или x3), получаем окончательное уравнение регрессии

(11, 12) (2, 09) (3, 02)

Уравнение значимо при α = 0, 05, так как Fнабл = 266 > Fкр = 3, 20, найденного по таблице F-распределения при α = 0, 05, v1 = 3 и v2 = 17. Значимы и коэффициенты регрессии β 1 и β 4, так как |tj| > tкр = 2, 11 (при α = 0, 05, v = 17). Коэффициент регрессии β 1 следует признать значимым (β 1 ≠ 0) из экономических соображений; при этом t1 = 2, 09 лишь незначительно меньше tкр = 2, 11. В случае если α = 0, 1, tкр = 1, 74 и коэффициент регрессии β 1 статистически значим. Из уравнения регрессии следует, что увеличение на единицу числа тракторов на 100 га пашни приводит к росту урожайности зерновых в среднемна0, 345 ц/га (b1 = 0, 345). Коэффициенты эластичности Э1 = 0, 068 и Э4 = 0, 161 (Эj = Множественный коэффициент детерминации r Компонентный анализ

Компонентный анализ предназначен для преобразования системы k исходных признаков в систему k новых показателей (главных компонент). Главные компоненты не коррелированы между собой и упорядочены по величине их дисперсий, причем первая главная компонента имеет наибольшую дисперсию, а последняя, k-я — наименьшую. При этом выявляются неявные, непосредственно не измеряемые, но объективно существующие закономерности, обусловленные действием как внутренних, так и внешних причин. Компонентный анализ является одним из основных методов факторного анализа. В задачах снижения размерности и классификации обычно используются т первых компонент (т < < k). При наличии результативного признака у может быть построено уравнение регрессии на главных компонентах. На основании матрицы исходных данных

размерности п х k, где хij.— значение j-го показателя у i-го наблюдения (i = 1, 2, ..., n; j = 1, 2, .... k), вычисляют средние значения показателей

с элементами

Рассчитывается матрица парных коэффициентов корреляции:

с элементами

где j, l= 1, 2, .... k. На главной диагонали матрицы R, т.е. при j = l, расположены элементы

Модель компонентного анализа имеет вид

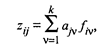

где aiv — «вес», т.е. факторная нагрузка v-й главной компоненты на j-ю переменную; fiv — значение v-й главной компоненты для i-го наблюдения (объекта), где v = 1, 2, ..., k. В матричной форме модель (53.26) имеет вид

fiv — значение v-й главной компоненты для i-го наблюдения (объекта); aiv — значение факторной нагрузки v-й главной компоненты на j-ю переменную. Матрица F описывает п наблюдений в пространстве k главных компонент. При этом элементы матрицы F нормированы, т.е. fv =

Выражение (53.28) может быть представлено в виде

С целью интерпретации элементов матрицы А рассмотрим выражение для парного коэффициента корреляции между переменной zj и, например, f1-й главной компонентой. Так как zо и f1 нормированы, будем иметь с учетом (53.26):

Принимая во внимание (53.29), окончательно получим

Рассуждая аналогично, можно записать в общем виде

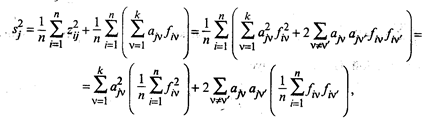

для всех j = 1, 2, .,., k и v = 1, 2, .... k. Таким образом, элемент ajv матрицы факторных нагрузок А характеризует тесноту линейной связи между исходной переменной zj и главной компонентой fv, т.е. –1 ≤ ajv ≤ +1. Рассмотрим теперь выражение для дисперсии нормированной переменной zj. С учетом (53.26) будем иметь

где v, v'= 1, 2, ..., k. Учитывая (53.29), окончательно получим

По условию, переменные zj нормированы и s Полный вклад v-й главной компоненты в дисперсию всех k исходных признаков вычисляется по формуле

Одно из основополагающих условий метода главных компонент связано с представлением корреляционной матрицы R через матрицу факторных нагрузок А. Подставив для этого (53.27) в (53.24), будем иметь

Учитывая (53.28), окончательно получим

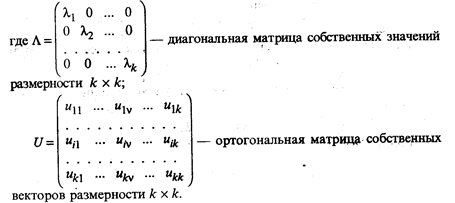

Перейдем теперь непосредственно к отысканию собственных значений и собственных векторов корреляционной матрицы R. Из линейной алгебры известно, что для любой симметричной матрицы R всегда существует такая ортогональная матрица U, что выполняется условие

Так как матрица R положительно определена, т.е. ее главные миноры положительны, то все собственные значения λ v > 0 для любых v =1, 2, ..., k. В компонентном анализе элементы матрицы Λ ранжированы: λ 1 ≥ λ 2 ≥ ... ≥ λ v... ≥ λ k ≥ 0. Как будет показано ниже, собственное значение λ v характеризует вклад v-й главной компоненты в суммарную дисперсию исходного признакового пространства. Таким образом, первая главная компонента вносит наибольший вклад в суммарную дисперсию, а последняя, k-я, — наименьший. В ортогональной матрице U собственных векторов v-й столбец является собственным вектором, соответствующим λ v -му значению. Собственные значения λ 1 ≥ ... ≥ λ v.... ≥ λ k находятся как корни характеристического уравнения

Собственный вектор Vv, соответствующий собственному значению λ v корреляционной матрицы R, определяется как отличное от нуля решение уравнения, которое следует из (53.34):

Нормированный собственный вектор Uv равен

Из условия ортогональности матрицы U следует, что U-1 = UT, но тогда, по определению, матрицы R и Λ подобны, так как они, согласно (53.34), удовлетворяют условию

Так как у подобных матриц суммы диагональных элементов равны, то

Учитывая, что сумма диагональных элементов матрицы R равна k, будем иметь

Таким образом,

Представим матрицу факторных нагрузок А в виде

а v-й столбец матрицы А — как

где Uv — собственный вектор матрицы R, соответствующий собственному значению λ v. Найдем норму вектора Аv:

Здесь учитывалось, что вектор Uv — нормированный и U

Сравнив полученный результат с (53.32), можно сделать вывод, что собственное значение λ v характеризует вклад v-й главной компоненты в суммарную дисперсию всех исходных признаков. Из (53.38) следует, что

Согласно (53.37), общий вклад всех главных компонент в суммарную дисперсию равен k. Тогда удельный вклад v-й главной компоненты определяется по формуле Суммарный вклад т первых главных компонент определяется из выражения Обычно для анализа используют т первых главных компонент, вклад которых в суммарную дисперсию превышает 60—70%. Матрица факторных нагрузок А используется для экономической интерпретации главных компонент, которые представляют собой линейные функции исходных признаков. Для экономической интерпретации fv используются лишь те хj, для которых |ajv| > 0, 5. Значения главных компонент для каждого i-го объекта (i = 1, 2, .... n) задаются матрицей F. Матрицу значений главных компонент можно получить из формулы

откуда

Уравнение регрессии на главных компонентах строится по алгоритму пошагового регрессионного анализа, где в качестве аргументов используются главные компоненты, а не исходные показатели. К достоинству последней модели следует отнести тот факт, что главные компоненты не коррелированы. При построении уравнений регрессии следует учитывать все главные компоненты. Пример. Построение регрессионного уравнения

По данным примера из § 53.2 провести компонентный анализ и построить уравнение регрессии урожайности Y на главных компонентах. Решение. В примере из § 53.2 пошаговая процедура регрессионного анализа позволила исключить отрицательное значение мультиколлинеарности на качество регрессионной модели за счет значительной потери информации. Из пяти исходных показателей в окончательную модель вошли только два (x1 и x4). Более рациональным в условиях мультиколлинеарности можно считать построение уравнения регрессии на главных компонентах, которые являются линейными функциями всех исходных показателей и не коррелированы между собой. Воспользовавшись методом главных компонент, найдем собственные значения и на их основе — вклад главных компонент в суммарную дисперсию исходных показателей x1, х2, х3, х4, х5 (табл. 53.2). Таблица 53.2 Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 908; Нарушение авторского права страницы

, вектор средних квадратических отклонений s и корреляционную матрицу R порядка k:

, вектор средних квадратических отклонений s и корреляционную матрицу R порядка k:

(53.1)

(53.1) (53.2)

(53.2) (53.3)

(53.3) (53.4)

(53.4) (53.5)

(53.5) (53.6)

(53.6)

(53.7)

(53.7) = φ (x1, ..., хk), являющимся функцией от аргументов хj и с постоянной, не зависящей от аргументов дисперсией σ 2.

= φ (x1, ..., хk), являющимся функцией от аргументов хj и с постоянной, не зависящей от аргументов дисперсией σ 2. (53.8)

(53.8) (53.9)

(53.9)

(53.10)

(53.10) (53.11)

(53.11) — вектор-столбец с элементами

— вектор-столбец с элементами

(53.12)

(53.12)

уравнения регрессии

уравнения регрессии (53.13)

(53.13)

(53.14)

(53.14) (53.15)

(53.15) (53.16)

(53.16) (53.17)

(53.17)

bj. По таблице t-распределения для заданного α и v = п - k - 1 находят tкр.

bj. По таблице t-распределения для заданного α и v = п - k - 1 находят tкр. (53.19)

(53.19) , x

, x  , ,..., x

, ,..., x  )T записывается в виде

)T записывается в виде (53.20)

(53.20) (53.21)

(53.21) ширина доверительного интервала при заданном значении γ будет увеличиваться (рис. 53.2), где

ширина доверительного интервала при заданном значении γ будет увеличиваться (рис. 53.2), где  ).

).

и интервальная

и интервальная  оценки уравнения регрессии

оценки уравнения регрессии  .

. , оценок этих коэффициентов (53.14), так как в их выражения входит обратная матрица (XTX)-1, получение которой связано с делением на определитель матрицы (ХTХ). Отсюда следуют заниженные значения t(bj). Кроме того, мультиколлинеарность приводит к завышению значения множественного коэффициента корреляции.

, оценок этих коэффициентов (53.14), так как в их выражения входит обратная матрица (XTX)-1, получение которой связано с делением на определитель матрицы (ХTХ). Отсюда следуют заниженные значения t(bj). Кроме того, мультиколлинеарность приводит к завышению значения множественного коэффициента корреляции.

) показывают, что при увеличении показателей x1 и х4 на 1% урожайность зерновых повышается соответственно на 0, 068% и 0, 161%.

) показывают, что при увеличении показателей x1 и х4 на 1% урожайность зерновых повышается соответственно на 0, 068% и 0, 161%. = 0, 469 свидетельствует о том, что только 46, 9% вариации урожайности объясняется вошедними в модель показателями (x1 и x4), т.е. насыщенностью растениеводства тракторами и удобрениями. Остальная часть вариации обусловлена действием неучтенных факторов (х2, x3, х5, погодными условиями и др.). Средняя относительная ошибка аппроксимации

= 0, 469 свидетельствует о том, что только 46, 9% вариации урожайности объясняется вошедними в модель показателями (x1 и x4), т.е. насыщенностью растениеводства тракторами и удобрениями. Остальная часть вариации обусловлена действием неучтенных факторов (х2, x3, х5, погодными условиями и др.). Средняя относительная ошибка аппроксимации  = 10, 5% свидетельствует об адекватности модели, так же как и величина остаточной дисперсии s2 = 1, 97.

= 10, 5% свидетельствует об адекватности модели, так же как и величина остаточной дисперсии s2 = 1, 97.

а также s1, ..., sk и матрицу нормированных значений

а также s1, ..., sk и матрицу нормированных значений

(53.24)

(53.24) (53.25)

(53.25)

(53.26)

(53.26) (53.27)

(53.27)

, a главные компоненты не коррелированы между собой. Из этого следует, что

, a главные компоненты не коррелированы между собой. Из этого следует, что (53.28)

(53.28)

(53.29)

(53.29)

(53.30)

(53.30)

(53.31)

(53.31) = 1. Таким образом, дисперсия переменной zj, согласно (53.31), представлена своими составляющими, определяющими долю вклада в нее всех k главных компонент.

= 1. Таким образом, дисперсия переменной zj, согласно (53.31), представлена своими составляющими, определяющими долю вклада в нее всех k главных компонент. (53.32)

(53.32)

(53.33)

(53.33) (53.34)

(53.34)

(53.35)

(53.35) (53.36)

(53.36)

(53.37)

(53.37) (53.38)

(53.38)

(53.39)

(53.39) Uv = 1. Таким образом,

Uv = 1. Таким образом,

(53.40)

(53.40) .

. .

.