|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ временных рядов и прогнозирование в системе STATGRAFICSСтр 1 из 11Следующая ⇒

Анализ временных рядов и прогнозирование в системе STATGRAFICS

Учебное пособие

Рекомендовано Дальневосточным региональным учебно-методическим центром (ДВ РУМЦ) в качестве учебного пособия для студентов экономических специальностей вузов региона

Хабаровск 2007 ББК У051 Ш 78

Шокина И. В. Анализ временных рядов и прогнозирование в системе STATGRAFICS: учеб. пособие. – Хабаровск: РИЦ ХГАЭП, 2007. – 88 с.

Рецензенты: Аксюк З. Н., зампредседателя территориального органа Федеральной службы государственной статистики по Хабаровскому краю Блажко И. В. канд. экон. наук, доцент кафедры бухучета и аудита Дальневосточного государственного университета путей сообщения

Ó Хабаровская государственная академия экономики и права, 2007 Введение В современных условиях статистические методы прогнозирования заняли видное место в экономической практике. С развитием компьютерных технологий, распространением пакетов прикладных программ (ППП) эти методы стали важным инструментом в деятельности плановых, аналитических, маркетинговых отделов производственных предприятий и объединений, торговых, страховых компаний, банков, правительственных учреждений. Стремительное распространение пакетов прикладных программ позволило сделать доступными и наглядными современные подходы и методы статистического прогнозирования. STATGRAFICS (STATistical GRAPHICs System) – это статистическая графическая система, выполняющая широкий спектр операций по статистическому моделированию. Процесс анализа и прогнозирования временных рядов с помощью этой статистической системы, включает следующие этапы: - ввод данных в систему; - визуализацию данных с помощью различных типов графиков; - преобразование данных, адекватное выбранным статистическим методам; - реализацию алгоритмов статистических методов; - вывод результатов анализа в виде графиков и таблиц с числовой и текстовой информацией; - интерпретацию полученных результатов. Главное назначение учебного пособия состоит в том, чтобы помочь будущим специалистам овладеть основами анализа и моделирования социально-экономических процессов с использованием передовых компьютерных и информационных технологий.

Основы применения экономико-статистического моделирования Выделение тренда с помощью скользящих и экспоненциальных средних Таблица 2.1.1 – Результаты сглаживания по методу скользящих средних

Как видно из таблицы 2.1.1, трехчленная скользящая средняя демонстрирует выравненный динамический ряд с однонаправленной тенденцией движения уровней. Сглаживание по трехчленной скользящей средней дало более сглаженный ряд, так как для трехчленной скользящей средней оказалась меньше сумма квадратов отклонений фактических данных ( Таблица 2.4.1 – Расчетные данные

Рассмотренные экспоненциальные средние представляют собой средние первого порядка, т.е. средние, полученные при сглаживании уровней динамического ряда (первичное сглаживание). При прогнозировании могут использоваться экспоненциальные средние более высоких порядков, т.е. средние, полученные путем многократного сглаживания. Экспоненциальная средняя

Если

т.е. получили ту же формулу, которую ранее использовали при сглаживании исходного динамического ряда (таблица 2.3.1). Если

т.е. сглаживанию подвергаются экспоненциальные средние первого порядка. Если

т.е. сглаживанию подвергаются экспоненциальные средние второго порядка. Экспоненциальные средние более высоких порядков рекомендуются к применению, если после сглаживания исходного динамического ряда тенденция ряда проявляется недостаточно четко. Экспоненциальные средние второго, третьего порядков нашли применение в адаптивном прогнозировании по полиномиальным моделям. Рисунок 3.5.7 – Панель статистического сравнения с переводом

Система STATGRAFICS выдаст таблицу прогноза (рисунок 3.5.8).

Forecast Table for y

Model: Exponential trend = exp(-35, 8182 + 0, 0193701 t) Period Data Forecast Residual ------------------------------------------------------------------------------ 1992 15, 4 15, 6077 -0, 207726 1993 16, 1 15, 913 0, 187003 1994 16, 5 16, 2242 0, 275762 1995 16, 6 16, 5416 0, 0584329 1996 16, 9 16, 8651 0, 0348973 1997 17, 0 17, 195 -0, 194966 1998 17, 1 17, 5313 -0, 431282 1999 17, 9 17, 8742 0, 0258249 2000 18, 2 18, 2238 -0, 0237751 2001 18, 5 18, 5802 -0, 0802129 2002 19, 3 18, 9436 0, 356378 2003 19, 5 19, 3141 0, 18586 2004 19, 7 19, 6919 0, 0080962 2005 19, 9 20, 0771 -0, 177057 ------------------------------------------------------------------------------

Lower 95, 0% Upper 95, 0% Period Forecast Limit Limit ------------------------------------------------------------------------------ 2006 20, 4697 19, 8341 21, 1258 2007 20, 8701 20, 2053 21, 5568 2008 21, 2783 20, 5817 21, 9985 2009 21, 6945 20, 9637 22, 4508 ------------------------------------------------------------------------------

Таблица Прогноза для y

Модель: Показательная тенденция = exp (-35, 8182 + 0, 0193701 t)

Период Фактические данные Теоретические данные Остатки ------------------------------------------------------------------------------ 1992 15, 4 15, 6077 -0, 207726 1993 16, 1 15, 913 0, 187003 1994 16, 5 16, 2242 0, 275762 1995 16, 6 16, 5416 0, 0584329 1996 16, 9 16, 8651 0, 0348973 1997 17, 0 17, 195 -0, 194966 1998 17, 1 17, 5313 -0, 431282 1999 17, 9 17, 8742 0, 0258249 2000 18, 2 18, 2238 -0, 0237751 2001 18, 5 18, 5802 -0, 0802129 2002 19, 3 18, 9436 0, 356378 2003 19, 5 19, 3141 0, 18586 2004 19, 7 19, 6919 0, 0080962 2005 19, 9 20, 0771 -0, 177057 ------------------------------------------------------------------------------ Доверительный интервал прогноза с 95% вероятностью Период Точечный прогноз Нижняя граница Верхняя граница ------------------------------------------------------------------------------ 2006 20, 4697 19, 8341 21, 1258 2007 20, 8701 20, 2053 21, 5568 2008 21, 2783 20, 5817 21, 9985 2009 21, 6945 20, 9637 22, 4508

Рисунок 3.5.8 − Прогноз тренда по показательной модели Панель прогноза (рисунок 3.5.8.) содержит две таблицы. В верхней таблице отражены фактические и модельные значения средней обеспеченности населения Хабаровского края жильем, также остатки (отклонение фактических и теоретических значений). В нижней таблице приведены точечный и интервальный прогнозы с вероятностью 95%. Таким образом, прогноз на 4 года показывает, что с 2006 по 2009 год среднегодовой абсолютный прирост обеспеченности жильем населения Хабаровского края составит 0, 41 м2 (1, 98%.) и в 2009 году достигнет 21, 69 м2 на человека. Сохраним остатки (отклонение фактических значений от теоретических) под именем Residuals. Для этого щелкнем по пиктограмме

Save – сохранить; Data – данные; Adjusted data - выравненные данные Forecast – прогноз; Upper forecast limits – верхняя граница прогноза; Lower forecast limits – нижняя граница прогноза; Residuals – остатки; Autocorrelations – автокорреляция; Partial autocorrelations – частная автокорреляция Рисунок 3.5.9 − Окно Save Results Options (сохранение результатов анализа) Для получения графического изображения результатов прогноза необходимо щелкнуть мышью по кнопке графических опций (рисунок 3.5.1):

Рисунок 3.5.10 – Панель инструментов. В появившейся панели Graphical Options (опции графика) (рисунок 3.5.11) установим флажок в поле Time Sequence Plot (график временной последовательности)

Time Sequence Plot − график временной последовательности; Forecast Plot – график прогноза; Residual Plot – график остатков; Residual Autocorrelation Function – график автокорреляционной функции; Residual Partial Autocorrelation Function – график частной автокорреляционной функции; Residual Crosscorrelation Function – график кросскорреляционной функции. Рисунок 3.5.11 − Панель Graphical Options (опции графика) Система построит график исходного ряда и прогноз по экспоненциальному тренду (показательному тренду) (рисунок 3.5.12).

Рисунок 3.5.12 − График прогноза тренда по показательной модели График остатков представлен на рисунке 3.5.13.

Рисунок 3.5.13 − График остатков Особый интерес представляют графики Residual Autocorrelation Function ( график автокорреляционной функции) и Residual Partial Autocorrelation Function ( график частной автокорреляционной функции) (рисунок 3.5.14 и 3.5.15). Уменьшение высоты столбца графика автокорреляционной функции свидетельствуют об ослаблении связи с прошлым и возможности использования авторегрессии.

Рисунок 3.5.14 − График автокорреляционной функции остатков График частной автокорреляционной функции применяется для уточнения количества членов авторегрессионной модели, необходимых для адекватного описания остатков. На рисунке 3.5.15 коэффициенты частной автокорреляции отображаются в виде столбцов, высота которых пропорциональна величине коэффициента. Границы в виде штриховых линий, расположенных выше и ниже нуля, применяются для выявлений частных автокорреляций, значимо отличаются от нуля.

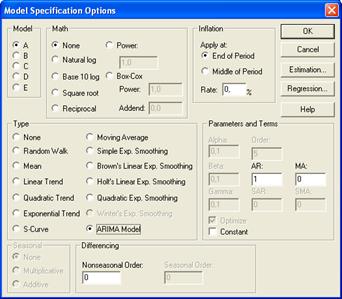

Рисунок 3.5.15 − График частной автокорреляционной функции остатков Как видно из графика, остатки обеспеченности населения жильем слабо коррелированны с предыдущим значением. Следовательно, их можно описывать авторегрессией первого порядка. Откроем окно входной панели (рисунок 3.5.1) и введем имя переменной Residuals, период упреждения, равный четырем годам, и Year(s) год. По умолчанию система осуществит прогноз по модели случайной выборки. Вызовем панель Model Specification Options (модуль опции спецификации модели) (рисунок 3.5.16) и выберем ARIMA Model. Уберем флажок в поле Constant, т.е. построим модель без свободного члена. Остальные значения оставим без изменения.

Рисунок 3.5.16 – Модуль Model Specification Options (опции спецификации модели) STATGRAFICS рассчитает авторегрессию первого порядка. Выходное окно, содержит результаты подбора модели (рисунок 3.5.17) Analysis Summary Data variable: RESIDUALS Number of observations = 14 Start index = 1992 Sampling interval = 1, 0 year(s) Forecast Summary ---------------- Forecast model selected: ARIMA(1, 0, 0) Number of forecasts generated: 4 Number of periods withheld for validation: 0 Estimation Validation Statistic Period Period -------------------------------------------- MSE 0, 0421983 MAE 0, 156276 MAPE ME -0, 00121477 MPE ARIMA Model Summary Parameter Estimate Stnd. Error t P-value ---------------------------------------------------------------------------- AR(1) 0, 366778 0, 25729 4, 42554 0, 000568 ---------------------------------------------------------------------------- Backforecasting: yes Estimated white noise variance = 0, 0423153 with 13 degrees of freedom Estimated white noise standard deviation = 0, 205707 Number of iterations: 1 Рисунок 3.5.17 − Панель сводных итогов авторегрессии Итоги авторегрессии показывают, что оценка авторегрессионнного параметра значима по Следовательно, для прогнозирования обеспеченности жильем можно использовать авторегрессию первого порядка. Она имеет вид

Вызовем панель Tabular Options (табличных опций) На рисунке 3.5.18. изображена только часть информации панели Forecast Table (Таблица прогноза). Представленные результаты свидетельствуют, что прогноз остатков увеличивается с -0, 034 до -0, 002. В целом остатки отрицательно влияют на тренд.

Forecast Table for RESIDUALS

Model: ARIMA(1, 0, 0) Lower 95, 0% Upper 95, 0% Period Forecast Limit Limit ------------------------------------------------------------------------------ 2006 -0, 033 -0, 478 0, 411 2007 -0, 012 -0, 486 0, 461 2008 -0, 005 -0, 482 0, 473 2009 -0, 002 -0, 479 0, 476 ------------------------------------------------------------------------------ Рисунок 3.5.18 − Прогноз остатков Итоги прогнозирования обеспеченности жильем населения Хабаровского края сведены в таблице 3.5.1. Таблица 3.5.1 − Результаты прогнозирования обеспеченности жильем население Хабаровского края

Результаты прогнозирования свидетельствуют, что объединенный прогноз обеспеченности жильем меньше прогноза по экспоненциальному тренду из-за отрицательного прогноза остатков. За прогнозируемые годы обеспеченность жильем вырастет на 6, 1% и к 2009 году достигнет 21, 21 м2. Контрольные вопросы к разделу 3 1. Охарактеризуйте основные типы кривых роста, наиболее часто используемые на практике при построении трендовых моделей одномерных временных рядов. 2.Назовите важнейшие характеристики точности моделей прогнозирования. 3. Каким образом определяется значение критической статистики в тесте Дарбина − Уотсона? 4. Опишите алгоритм проверки гипотезы об отсутствии автокорреляции первого порядка в остатках модели с помощью критерия Дарбина− Уотсона. 5. Какова интерпретация коэффициентов линейной трендовой модели? Библиографический список

1. Айвазян С. А., Мхитарян В. С. Прикладная статистика и основы эконометрики. – М.: ЮНИТИ, 1998. 2. Андерсон Т. Статистический анализ временных рядов. – М.: Мир, 1976. 3. Афанасьев В. Н., Юзбашев М. М. Анализ временных рядов и прогнозирование. – М.: Финансы и статистика, 2001. 4. Боровиков В. П., Ивченко Г. И. Прогнозирование в системе STATISTICA в среде Windows. – М.: Финансы и статистика, 2000. 5. Вуколов Э. А. Основы статического анализа: практикум по статистическим методам и исследованию операций с использованием пакетов STATISTICA и EXCEL: учеб. пособие. – М.: ФОРУМ; ИНФРА-М, 2004. 6. Глинский В. В., Ионин В. Г. Статистический анализ: учеб. пособие. – М.: Филинъ, 1998. 7. Дуброва Т. А. Статистические методы прогнозирования в экономике: учеб. пособие, практикум, тесты, программа курса / Т. А. Дуброва; руководство по изучению дисциплины / Т. А. Дуброва, М. Ю. Архипова. − М., 2004. – 136 с. 8. Кендэл М. Временные ряды. – М.: Финансы и статистика, 1981. 9. Лукашин Ю. П. Адаптивные методы краткосрочного прогнозирования временных рядов. – М.: Финансы и статистика, 2003. 10. Лукашин Ю. П. Регрессионные и адаптивные методы прогнозирова- ния: учеб. пособие. – М.: МЭСИ, 1997. 11. Отнес Р., Эноксон Л. Прикладной анализ временных рядов. – М.: Мир, 1982. 12. Попов Л. А. Анализ и моделирование трудовых показателей: учеб- ник. – 2-е изд., доп. и перераб. – М.: Финансы и статистика, 1999. 13. Статистический анализ: учеб. пособие. − М.: Филинъ, 1998. – 264 с. 14. Сошникова Л. А., Томашевич В. Н., Уебе Г., Шеффер М. Многомерный статистический анализ в экономике: учеб. пособие для вузов / под ред. В. Н. Томашевича. – М.: ЮНИТИ-ДАНА, 1999. – 598 с. 15. Статистика: учебник / под ред. проф. И. И. Елисеевой – М.: ООО ВИТРЭМ, 2002. – 448 с. 16. Статистическое моделирование и прогнозирование: учеб. пособие / Г. М. Гамбаров, Н. М. Журавель, Ю. Г. Королев и др.; под ред. А. Г. Гранберга. – М.: Финансы и статистика, 1990. – 383 с. 17. Четыркин Е. Н. Статистические методы прогнозирования. – М.: Статистика, 1975.

Заключение Статистическое прогнозирование явлений и процессов характеризует будущее развитие, исходя из гипотезы, что основные тенденции и факторы прошлого периода сохранятся на период прогноза. В настоящем учебном пособии сделана попытка обобщить традиционные методы обработки, анализа и прогнозирования временных рядов с помощью пакета прикладных программ STATGRAFICS. В учебном пособии были рассмотрены: адаптивные методы прогнозирования; прогноз на основе трендовых моделей; моделирование и прогнозирование с использованием множественной корреляционно-регрессионной модели; периодизация социально-экономических явлений и процессов на основе кластерного анализа. Пакет STATGRAFICS − универсальный, многопрофильный пакет с хорошо методически продуманным меню-ориентированным интерфейсом пользователя. Этот пакет позволяет проводить самостоятельные исследования с реальными данными. У студентов формируются устойчивые навыки работы с пакетом, расширяется кругозор в области методов прикладной статистики и его программного обеспечения. Это позволяет им в дальнейшем самостоятельно осуществлять обоснованный выбор математического обеспечения для решения конкретных социально-экономических задач, исходя из собственного опыта и содержания задач. В заключении отметим, что при решении практических задач не должно быть чисто формальных подходов к выбору методов и моделей прогнозирования. Успех их применения зависит от глубины содержательного экономического анализа, от сочетания знаний в области прикладной статистики с профессиональным знанием моделируемого процесса.

Содержание Введение……………………………………………………………………3 1. Основы применения экономико-статистического моделирования….4 1.1.Понятие и классификация экономико-статистических моделей и прогнозов………………………………………………………………………4 1.2.Компоненты временных рядов……………………………………..6 2. Выделение тренда с помощью скользящих и экспоненциальных средних…………………………………………………………………………8 2.1. Сглаживание временных рядов методом простых скользящих средних…………………………………………………………………………8 2.2 Сглаживание временных рядов методом взвешенных скользящих средних………………………………………………………………………..13 2.3. Экспоненциальное сглаживание…………………………………16 2.4. Вычисление прогноза по методу экспоненциальных средних…18 2.5. Адаптивное прогнозирование по полиномиальным моделям….20 2.6 Процедура сглаживания в пакете STATGRAFICS………………23 3. Методы моделирования одномерных временных рядов……………30 3.1. Моделирование тенденции временного ряда…………………….30 3.2. Модели автокорреляции и авторегрессии………………………...33 3.3. Доверительные интервалы прогноза...............................................36 3.4. Характеристики точности моделей……………………………….39 3.5. Возможности пакета STATGRAFIC при однофакторном прогнозировании……………………………………………………………..41 4. Моделирование и прогнозирование с использованием к орреляционно-регрессионного анализа…………………………………..53 4.1. Основные этапы проведения корреляционно-регрессионного анализа………………………………………………………………………..53 4.2. Прогнозирование на основе множественной корреляционно-регрессионной модели с помощью пакета STATGRAFICS………………60 5. Периодизация социально-экономических процессов……………….70 5.1. Условия временной периодизации……………………………….70 5.2. Периодизация на основе кластерного анализа, реализованного в пакете STATGRAFICS………………………………………………………72 Библиографический список…………………………………………….78 Заключение……………………………………………………………...80 Содержание……………………………………………………………...81 Приложения……………………………………………………………..82 Приложение А Значение

Приложение Б

Приложение В Редактор Г. С. Одинцова

Подписано в печать _______________. Формат 60х84/16. Бумага писчая. Печать офсетная. Усл. п. л. 5, 1. Уч.-изд. л. 3, 7. Тираж 50 экз. Заказ № __________. 680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ Анализ временных рядов и прогнозирование в системе STATGRAFICS

Учебное пособие

Рекомендовано Дальневосточным региональным учебно-методическим центром (ДВ РУМЦ) в качестве учебного пособия для студентов экономических специальностей вузов региона

Хабаровск 2007 ББК У051 Ш 78

Шокина И. В. Анализ временных рядов и прогнозирование в системе STATGRAFICS: учеб. пособие. – Хабаровск: РИЦ ХГАЭП, 2007. – 88 с.

Рецензенты: Аксюк З. Н., зампредседателя территориального органа Федеральной службы государственной статистики по Хабаровскому краю Блажко И. В. канд. экон. наук, доцент кафедры бухучета и аудита Дальневосточного государственного университета путей сообщения

Ó Хабаровская государственная академия экономики и права, 2007 Введение В современных условиях статистические методы прогнозирования заняли видное место в экономической практике. С развитием компьютерных технологий, распространением пакетов прикладных программ (ППП) эти методы стали важным инструментом в деятельности плановых, аналитических, маркетинговых отделов производственных предприятий и объединений, торговых, страховых компаний, банков, правительственных учреждений. Стремительное распространение пакетов прикладных программ позволило сделать доступными и наглядными современные подходы и методы статистического прогнозирования. STATGRAFICS (STATistical GRAPHICs System) – это статистическая графическая система, выполняющая широкий спектр операций по статистическому моделированию. Процесс анализа и прогнозирования временных рядов с помощью этой статистической системы, включает следующие этапы: - ввод данных в систему; - визуализацию данных с помощью различных типов графиков; - преобразование данных, адекватное выбранным статистическим методам; - реализацию алгоритмов статистических методов; - вывод результатов анализа в виде графиков и таблиц с числовой и текстовой информацией; - интерпретацию полученных результатов. Главное назначение учебного пособия состоит в том, чтобы помочь будущим специалистам овладеть основами анализа и моделирования социально-экономических процессов с использованием передовых компьютерных и информационных технологий.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1492; Нарушение авторского права страницы

= 0, 179) (таблица 2.1.1). Иными словами, трехчленная скользящая средняя лучше всего представляет закономерность движения уровней динамического ряда.

= 0, 179) (таблица 2.1.1). Иными словами, трехчленная скользящая средняя лучше всего представляет закономерность движения уровней динамического ряда.

-го порядка определяется по формуле

-го порядка определяется по формуле .

. ,

,  , то получаем формулу расчета экспоненциальной средней второго порядка:

, то получаем формулу расчета экспоненциальной средней второго порядка:  ,

,  , то получаем формулу расчета экспоненциальной средней третьего порядка:

, то получаем формулу расчета экспоненциальной средней третьего порядка:  ,

,  , откроется окно Save Results Options (сохранение результатов анализа) (рисунок 3.5.9) Отметим флажком Residual (остатки) и нажмем OK.

, откроется окно Save Results Options (сохранение результатов анализа) (рисунок 3.5.9) Отметим флажком Residual (остатки) и нажмем OK.

-критерию. Фактический критерий Стьюдента существенно больше табличного, так как

-критерию. Фактический критерий Стьюдента существенно больше табличного, так как  -значение равно 0, 000 568.

-значение равно 0, 000 568.

и установимфлажокв поле Forecast Table (Таблица прогноза) (рисунок 3.5.18).

и установимфлажокв поле Forecast Table (Таблица прогноза) (рисунок 3.5.18). и

и  критерия Дарбина – Уотсона при 5% уровне значимости (

критерия Дарбина – Уотсона при 5% уровне значимости (  – длина временного ряда,

– длина временного ряда,  – число объясняющих переменных в модели)

– число объясняющих переменных в модели)