|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели эффективности использования.

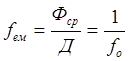

Фондоотдача: где D – доходы предприятия за год. Среднегодовая стоимость основных фондов определяется по формуле:

где К1 – количество полных месяцев функционирования вновь введенных ос- новных фондов, К2 – количество полных месяцев, оставшихся до конца года с момента выбытия. Экономический смысл: сколько рублей дохода получает предприятие с каждого рубля вложенных основных фондов. Фондоемкость: Экономический смысл: сколько рублей основных фондов надо вложить, чтобы получить один рубль дохода. Фондовооруженность: где N – среднесписочная численность работников, чел. Фондовооруженность труда характеризует степень оснащенности труда работников основными фондами. Рентабельность основных фондов характеризует, сколько рублей прибыли получает предприятие на каждый рубль вложенных основных фондов.

где П – прибыль предприятия, которая определяется как разность между доходами (D) и расходами (R): Рентабельность всех производственных фондов предприятия определяется по формуле: где Рассмотрим пути улучшения использования основных фондов на примере морского транспорта. К ним относятся: § ускорение ввода в действие полученного оборудования, машин, механизмов; § сокращение времени нахождения судов, машин в ремонте, т.е. увеличение эксплуатационного периода; § сокращение балластных пробегов; § сокращение простоев портовых перегрузочных машин; § и др. Агрегатный метод – изношенные технические средства, узлы заменяют новыми или заранее отремонтированными. Это удешевляет ремонт и сокращает его сроки.

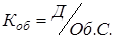

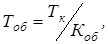

3.2. Показатели эффективности использования оборотных средств Основными показателями, характеризующими использование оборотных средств являются коэффициент оборачиваемости и длительность одного оборота. Коэффициент оборачиваемости определяется как отношение стоимости реализованной продукции (на морском транспорте это сумма доходов предприятия от перевозки, перевалки и др. услуг) к среднегодовому наличию оборотных средств: Коэффициент оборачиваемости показывает сколько рублей доходов получает предприятие на один вложенный рубль оборотных средств, а в числовом выражении он равен числу оборотов оборотных средств. Продолжительность одного оборота

Длительность оборота определяется делением числа календарных дней в рассматриваемом периоде на коэффициент оборачиваемости. Чем больше оборотов совершают оборотные средства за определенный период времени, тем меньше требуется их предприятию. Эффект от ускорения оборачиваемости оборотных средств определяется по формуле: где d – однодневный доход предприятия. Эффект от ускорения оборачиваемости оборотных средств выражается в уменьшении потребности в оборотных средствах, увеличении выпуска продукции на каждый рубль оборотных средств, снижении себестоимости, повышении эффективности работы предприятия. На морском транспорте повышение эффективности использования оборотных средств достигается: § путем снижения удельного расхода сырья, топлива, материалов на единицу продукции; § применения более дешевых материалов без ухудшения качества; § уменьшения норм запасов в днях за счет увеличения скорости и повышения регулярности доставки; § сокращения длительности производственного цикла; § ликвидация сверхнормативных (излишних) запасов оборотных фондов. Лекция 9 Труд и заработная плата на транспорте Трудовые ресурсы и рынок труда на транспорте Производительность труда и заработная плата на транспорте Направления повышения эффективности использования трудовых ресурсов транспорта Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 667; Нарушение авторского права страницы

– среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

.

.

– среднегодовое наличие оборотных средств предприятия.

– среднегодовое наличие оборотных средств предприятия. .

.

где Тк – календарный период (30, 90, 360).

где Тк – календарный период (30, 90, 360). ,

,  – продолжительность одного оборота до и после ускорения оборачиваемости оборотных средств;

– продолжительность одного оборота до и после ускорения оборачиваемости оборотных средств;