|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оборот капитала. Время производства и время обращения

Каждый капитал совершает кругооборот беспрерывно, постоянно его повторяя. Тем самым капитал совершает свой оборот. Оборотом капитала называется его кругооборот, взятый не как однократный акт, а как периодически возобновляющийся и повторяющийся процесс. Время оборотакапитала представляет собой сумму времени производства и времени обращения. Иными словами, время оборота есть промежуток времени от момента авансирования капитала в определённойформе до момента, когда капитал возвращается в той же форме, но возросшим на величину прибавочной стоимости. Время производства есть то время, в течение которого капитал находится в сфере производства. Важнейшую часть времени производства составляет рабочий период, в течение которого обрабатываемый предмет подвергается непосредственному воздействию труда. Рабочий период зависит от характера данной отрасли производства, уровня техники на том или ином предприятии и от других условий. Например, на прядильной фабрике требуется всего несколько дней, чтобы превратить определённое количество хлопка в пряжу, готовую к продаже, а на судостроительном заводе выпуск каждого судна требует затрат многих десятков месяцев труда большого числа рабочих. Время производства обычно длиннее, чем рабочий период. Оно включает также перерывы в обработке, в течение которых предмет труда подвергается воздействию определённых естественных процессов, как, например, брожение вина, дубление кожи, рост пшеницы и т. п. С развитием техники сроки многих подобных процессов сокращаются. Время обращения есть то время, в течение которого капитал превращается из денежной формы в производительную и из товарной — в денежную. Продолжительность времени обращения зависит от условий покупки средств производства и продажи готовых товаров, от близости рынка, от степени развития средств транспорта и связи.

Основной и оборотный капитал.

Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В зависимости от этого капитал делится на основной и оборотный. Основным капиталом называется та часть производительного капитала, которая, полностью принимая участие в производстве, переносит свою стоимость на продукт не сразу, а по частям, в течение ряда периодов производства. Это есть часть капитала, затраченная на постройку зданий и сооружений, на покупку машин и оборудования. Основной капитал авансируется капиталистом сразу на весь срок его действия, но его стоимость возвращается к капиталисту в денежной форме по частям. Элементы основного капитала служат целям производства обычно в течение многих лет; они ежегодно в определённой мере изнашиваются и в конце концов оказываются непригодными для дальнейшего использования. В этом заключается физический износ машин, оборудования. Наряду с физическим износом орудия производства подвержены также моральному износу . Машина, прослужившая 5—10 лет, может быть ещё достаточно прочной, но если к этому времени создана другая, более усовершенствованная, более производительная или более дешёвая машина того же рода, то это ведёт к обесценению старой машины. Поэтому капиталист заинтересован в том, чтобы полностью использовать оборудование в возможно более короткие сроки. Отсюда стремление капиталистов к удлинению рабочего дня, к интенсификации труда, к работе предприятий в несколько смен без перерывов. Оборотным капиталом называется та часть производительного капитала, стоимость которой полностью переносится на товар в течение одного периода производства и целиком возвращается к капиталисту в виде денег (с добавлением прибавочной стоимости) при реализации товара. Это есть часть капитала, затраченная на покупку рабочей силы, сырья, топлива и вспомогательных материалов, то есть тех средств производства, которые не входят в состав основного капитала, причём, как было сказано, затраты на покупку рабочей силы капиталист возвращает себе с избытком. В течение того времени, когда основной капитал сделает лишь один оборот, оборотный капитал успевает сделать много оборотов. Продав товар, капиталист выручает определённую денежную сумму, в которой содержатся: 1) стоимость той части основного капитала, которая перенесена в процессе производства на товар, 2) стоимость оборотного капитала, 3) прибавочная стоимость. Чтобы продолжать производство, капиталист вновь употребляет вырученную сумму, соответствующую оборотному капиталу, на наём рабочих, на закупку сырья, топлива, вспомогательных материалов. Капиталист использует сумму, соответствующую перенесённой на товар части стоимости основного капитала, для возмещения износа машин, станков, зданий, то есть на цели амортизации. Амортизация есть постепенное возмещение в денежной форме стоимости основного капитала путём периодических отчислений, соответствующих его изнашиванию. Часть амортизационных отчислений затрачивается на капитальный ремонт, то есть на частичное возмещение изношенного оборудования, инструмента, производственных зданий и т. п. Основную же часть амортизационных отчислений капиталисты сохраняют в денежной форме (обычно в банках) для того, чтобы, когда это потребуется, купить новые машины вместо старых или построить новые здания вместо пришедших в негодность.

Тема 4. Ресурсы фирмы как основа предпринимательской деятельности. Основные средства фирмы (2 л + 1 с) Понятие основных средств, активов и внеоборотных активов фирмы. Состав внеоборотных активов. Классификация основных средств. Оценка основных средств. Воспроизводство и износ основных средств. Амортизационная политика фирмы на макроуровне и микроуровне. Показатели использования основных средств. Нематериальные активы фирмы.

Основные активы предприятий

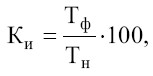

Денежные средства, авансированные для приобретения основных активов называются основными средствами. Основные активы (средства) являются материально-технической основой производства на любой фирме. В условиях рыночной экономики первоначальное формирование основных активов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов. В момент приобретения основных активов и принятия их на баланс предприятия величина основных средств количественно совпадает со стоимостью основных активов. В дальнейшем по мере участия основных активов в производственном процессе их стоимость раздваивается: одна ее часть, равная износу, относится на готовую продукцию, другая - выражает остаточную стоимость действующих основных активов. В бухгалтерском учете Актив это: 1) одна из двух частей Бухгалтерского баланса (наряду с Пассивом); 2) ресурсы, контролируемые компанией, которые возникли в результате прошлых событий, и от которых компания ожидает получение экономических выгод в будущем. В Актив баланса входит имущество и имущественные права, дебиторская задолженность, вложения и денежные средства, т.е. все то, чем обладает организация. Актив баланса всегда равен Пассиву, который в свою очередь показывает, из каких источников финансирование возникли имеющиеся активы. Активы делятся на внеоборотные и оборотные. Внеоборотные активы предполагают их длительное использование в деятельности предприятия (более 1 года); это – основные средства, нематериальные активы, долгосрочные финансовые вложения и т.п. Оборотные активы (запасы, затраты, краткосрочная дебиторская задолженность и вложения, денежные средства) как правило имеют срок использования менее 1 года (или потребляются в ходе нормального операционного цикла предприятия). Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть легче и быстрей обращены в денежные средства. Внеоборотные активы – это активы, срок использования (погашения) которых составляет более одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов. Соответственно, внеоборотные активы – один из двух разделов Актива бухгалтерского баланса. Состав внеоборотных активов К внеоборотным активам относятся: · нематериальные активы; · результаты исследований и разработок; · основные средства; · доходные вложения в материальные ценности; · финансовые вложения, возврат которых ожидается не ранее чем через год; · отложенные налоговые активы; · прочие активы, обладающими признаками внеоборотных активов. По сути, во внеоборотные активы включаются средства труда (станки оборудование), которые потребляются в процессе использования не одномоментно (как материалы), а в течение длительного периода, и обязательства к получению не ранее чем через 12 месяцев. По соотношению доли оборотных и внеоборотных активов можно судить о характере производства. Так, фондоемкие предприятия (например, телекоммуникационные) характеризуются большой долей внеоборотных активов, а материалоемкие (или товароемкие, как торговля) – малой. Анализ внеоборотных активов Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия. Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка. Следует отменить, что срок погашения актива не всегда является признаком для отнесения актива в состав оборотных или внеоборотных. Играет роль и ликвидность актива. Например, дебиторская задолженность, подлежащая погашению через 2 года обычно будет рассматриваться как внеоборотный актив. Однако уверенность организации в возможности продать ее без потерь в любой момент до наступления этого срока может быть причиной для отнесения дебиторской задолженности в состав оборотных активов. Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации. Основные средства — материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года (или операционного цикла, если он длится дольше года). Стоимость основных средств за вычетом накопленной амортизации называется чистыми основными средствами[1] или остаточной стоимостью. К бухгалтерскому учёту основные средства принимаются по первоначальной стоимости, однако в дальнейшем, в бухгалтерском балансе основные средства отражаются по остаточной стоимости. Остаточная стоимость основных средств определяется как разница между первоначальной (восстановительной) стоимостью и амортизационными отчислениями. Учитываются в составе внеоборотных активов. Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования. Объекты основных средств предназначены для использования в течение длительного времени (свыше 12 месяцев). К основным средствам относятся здания, сооружения, земля, станки, оборудование, транспорт и т.п. Основные средства относятся к внеоборотным активам. В процессе использования они переносят свою стоимость на себестоимость готовой продукции (работ, услуг) посредством амортизации (износа). Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств (в том числе согласно ПБУ 6/01[2]): 1. Здания (корпуса цехов, складские помещения, производственные лаборатории и т. п.); 2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели); 3. Внутрихозяйственные дороги; 4. Передаточные устройства (электросети, теплосети, газовые сети); 5. Машины и оборудование, в том числе: a. Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т. п.). b. Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т. п.). c. Измерительные и регулирующие приборы и устройства, лабораторное оборудование. d. Вычислительная техника. e. Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии). f. Прочие машины и оборудование. 6. Транспортные средства (вагоны, автомобили, кары, тележки); 7. Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента; 8. Производственный инвентарь и принадлежности (стеллажи, рабочие столы и т. п.); 9. Хозяйственный инвентарь; 10. Рабочий, продуктивный и племенной скот; 11. Многолетние насаждения; 12. Прочие основные средства (сюда входят библиотечные фонды, музейные ценности). В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий (в том числе согласно ПБУ 6/01[2]): 1. объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; 2. объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 3. организация не предполагает последующую перепродажу данного объекта; 4. объект способен приносить организации экономические выгоды (доход) в будущем. От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные и вспомогательные материалы, топливо, тара и так далее. Оборотные средства, потребляемые в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость. Каждое предприятие имеет в своем распоряжении основные и оборотные средства. Совокупность основных производственных средств и оборотных средств предприятий образует их производственные средства. Основные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п. Непроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п. Несмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия. Эффективность использования основных средств. Проблема повышения эффективности использования основных средств занимает центральное место в период перехода к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Эффективность использования основных средств может измеряться величиной прибыли на рубль вложений в основные средства. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Коэффицие́ нт изно́ са — показывает степень изношенности основных средств. Определяется как отношение суммы начисленной амортизации к первоначальной стоимости основных средств. Понятие основных фондов Согласно «Общероссийскому классификатору основных фондов», «основными фондами являются произведённые активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг». В том же документе указывается, что основные фонды состоят из материальных и нематериальных основных фондов, причём понятие «материальные основные фонды» соответствует понятию «основные средства», а «нематериальные основные фонды» — понятию «нематериальные активы». Таким образом, основные фонды — это совокупность основных средств и нематериальных активов. Основным показателем эффективности использования основных фондов является показатель фондоотдачи. Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания. Различают физический и моральный износ основных фондов. Под физическим износом понимается утрата средствами труда своих первоначальных производственно-технических качеств в процессе их использования. Различают полный физический износ, который приводит к ликвидации или замене основных фондов новыми (капитальное строительство), и частичный, который возмещается путем ремонта. Кроме того, физический износ может возникать вследствие эксплуатации основного средства (физический износ первого рода) и в результате естественных неблагоприятных воздействий, таких как, например, окисление (физический износ второго рода). Уровень физического износа основных фондов зависит от первоначального качества последних, степени их эксплуатации, уровня агрессивности среды, в которой функционируют основные фонды, уровня квалификации обслуживающего персонала, своевременности проведения ремонтов и др. Для анализа степени физического износа основных фондов используются следующие показатели: 1) коэффициент физического износа основных фондов:

где И – сумма износа основных фондов (начисленная амортизация за весь период эксплуатации); Пс – первоначальная, или восстановительная, стоимость основных фондов. Физический износ можно определить и по сроку службы:

где Тф – фактический срок службы объекта; Тн – нормативный срок службы объекта; 2) коэффициент годности основных фондов, характеризующий их физическое состояние на определенную дату, исчисляется по формуле:

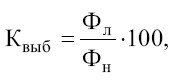

коэффициент годности может быть определен и на основе коэффициента физического износа: Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Он проявляется в том, что происходит снижение эффективности использования основных средств в производстве из-за того, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ является прямым следствием НТП и выражается в двух формах. Первая форма морального износа заключается в том, что происходит обесценивание машин и оборудования вследствие удешевления их воспроизводства в современных условиях. Вторая форма морального износа обусловлена внедрением в производство более технически совершенных, производительных и экономичных машин, вследствие чего происходит обесценивание старых машин, физически еще годных. Некоторые экономисты выделяют третий вид износа – социальный, когда происходит расхождение социальных характеристик объекта основных средств (безопасности, уровня вредных выбросов, освещенности) с их нормальным уровнем в обществе. От степени износа основных производственных фондов предприятия напрямую зависят объем и качество выпускаемой продукции, ее конкурентоспособность, уровень издержек производства и эффективности работы предприятия. Поэтому одной из важнейших задач управления является контроль за состоянием основных фондов с целью не допустить их чрезмерного физического и морального изнашивания. Для экономического возмещения износа основных фондов их стоимость в виде амортизационных отчислений ежемесячно включается в затраты на производство продукции. Амортизация – это постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию. Амортизационные отчисления производятся предприятиями ежемесячно исходя из норм амортизации и балансовой стоимости основных производственных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. Норма амортизации представляет собой установленный годовой процент погашения стоимости основных фондов и устанавливает сумму ежегодных амортизационных отчислений. Методика определения норм амортизации едина для всех предприятий независимо от форм собственности и организационно-правовых форм и предусматривает установление норм на основе классификатора основных фондов. Согласно классификатору все амортизируемое имущество делится на амортизационные группы в зависимости от срока полезного использования. Так, первая амортизационная группа включает все недолговременные объекты основных средств со сроком полезного использования от одного до двух лет, а десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет. Срок полезного использования в рамках указанных границ определяется предприятием самостоятельно на дату ввода объекта основных средств в эксплуатацию. Для начисления амортизации объектов основных средств может использоваться один из следующих способов: линейный способ предполагает начисление амортизации равномерно, исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Данный способ применяется к зданиям, сооружениям, передаточным устройствам, входящим в восьмую – десятую амортизационные группы; способ уменьшаемого остатка. Начисление амортизации производится исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, установленной исходя из срока полезного использования этого объекта; способ списания стоимости по сумме чисел лет. Расчет суммы амортизационных отчислений производится исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта; способ списания стоимости пропорционально объему продукции. Амортизация начисляется исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта. Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока его полезного использования. Чтобы определить сумму амортизационных отчислений на планируемый период, необходимо: • сгруппировать действующие основные фонды на начало планируемого периода согласно единому классификатору и вычислить их стоимость (исключив полностью самортизированные); • найти среднегодовую стоимость основных фондов по каждой группе; • рассчитать сумму амортизационных отчислений на планируемый период по каждой группе основных средств путем умножения среднегодовой стоимости на нормы амортизации; • установить сумму амортизационных отчислений на планируемый период. Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с первого числа месяца, следующего за месяцем их введения в эксплуатацию, а по выбывшим ОПФ – прекращается с первого числа месяца, следующего за месяцем выбытия. Кроме вышеперечисленных методов, в целях усиления заинтересованности предприятий в ускоренном обновлении основного капитала также разрешена ускоренная амортизация активной части основных средств. При введении ускоренной амортизации предприятия применяют равномерный метод ее начисления, при этом в первый год эксплуатации на издержки списывается до 50 % стоимости объекта основных средств. Метод распространяется только на активную часть основных фондов, срок службы которых превышает три года. Ускоренная амортизация позволяет предприятию ускорить процесс обновления основных средств, аккумулировать средства для технического перевооружения и реконструкции, избежать морального и физического износа средств труда. Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Его основные цели – возмещение изношенных основных фондов, увеличение массы основных фондов, обеспечение ими предприятий в соответствии с производственной программой и поддержание их в рабочем состоянии. Выделяют два вида воспроизводства основных фондов. Простое воспроизводство предусматривает обновление основных фондов в неизменном масштабе путем замены устаревших средств труда и капитального ремонта. Расширенное воспроизводство предполагает обновление основных фондов в увеличивающемся объеме, т. е. повышение их физического объема путем нового строительства, расширения действующих предприятий, реконструкции и технического перевооружения, модернизации оборудования. В условиях рыночной экономики процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства поступают за счет вкладов в уставный капитал; за счет прибыли, остающейся в распоряжении предприятия; в результате безвозмездной передачи; путем аренды. Анализ процесса воспроизводства основных фондов предусматривает расчет следующих показателей: 1) коэффициент обновления основных фондов:

где Кобн – коэффициент обновления, %; Фк – стоимость основных фондов на конец года, руб.; Фв – стоимость основных фондов, вводимых в действие в течение года, руб. 2) коэффициент выбытия основных фондов:

где Фл – стоимость основных фондов, ликвидируемых в течение года, руб.; Фн – стоимость основных фондов на начало года, руб. Превышение величины коэффициента обновления над величиной коэффициента выбытия свидетельствует о том, что на предприятии идет процесс обновления основных фондов. Одной из важных задач производственно-хозяйственной деятельности предприятия является поддержание используемого оборудования в хорошем техническом состоянии. Эта задача решается, с одной стороны, путем строгого соблюдения правил эксплуатации оборудования, с другой – путем организации ремонтного обслуживания оборудования, включающего техническое обслуживание и ремонт. Техническое обслуживание оборудования – это комплекс работ по поддержанию работоспособности оборудования при хранении, транспортировке, подготовке к использованию и эксплуатации. Ремонт – совокупность технико-экономических и организационных мероприятий, связанных с поддержанием и частичным (или полным) восстановлением потребительской стоимости основных фондов или предметов труда. На предприятиях проводятся два вида ремонта основных средств: плановый, осуществляемый по заранее составленному плану-графику, и внеплановый, проводимый при остановке-поломке оборудования или аварийном состоянии пассивной части основных фондов. Система планово-предупредительных ремонтов (ППР) – это комплекс организационно-технических мероприятий по уходу, надзору за оборудованием, обслуживанию и ремонту его для содержания в нормальном рабочем состоянии, обеспечения максимальной производительности и увеличения сроков эксплуатации. Плановый ремонт по объему выполняемых работ и источникам финансирования может быть разделен на три категории: текущий, средний, капитальный. Текущим называется минимальный по объему работ ремонт, при котором заменой или восстановлением быстроизнашивающихся деталей и регулированием механизмов достигается нормальная работа оборудования до очередного планового ремонта. Средний ремонт – ремонт, выполняемый для восстановления исправности и частичного восстановления ресурсов оборудования с заменой или восстановлением составных частей ограниченной номенклатуры и контролем технического состояния составных частей. Капитальныгй ремонт – вид планового ремонта, осуществляемого с целью восстановления ресурса оборудования с заменой или восстановлением любых его частей (включая базовые) и их регулировкой. Расходы на проведение ремонтов включаются в затраты на производство и реализацию продукции. Они зависят от степени физического износа основных фондов, качества проводимых ремонтов и уровня квалификации персонала, обслуживающего машины и оборудование. Среди направлений снижения затрат на ремонт можно отметить своевременное и качественное проведение планово-предупредительных ремонтов, экономическое обоснование проведения капитального ремонта, восстановление изношенных деталей непосредственно на предприятии. Модернизация представляет собой техническое усовершенствование ОПФ с целью устранения морального износа и повышения технико-экономических показателей до уровня новейшего оборудования. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 740; Нарушение авторского права страницы