|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИКЕСтр 1 из 4Следующая ⇒

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИКЕ

Санкт-Петербург СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ, ИСПОЛЬЗУЕМЫЕ ДЛЯ АНАЛИЗА ДИНАМИЧЕСКИХ РЯДОВ СУДЕБНОЙ СТАТИСТИКИ 4 1.1. Определение динамических рядов 4 1.2. Классификация динамических рядов 5 1.3. Основные правила построения динамических рядов 8 2. АНАЛИЗ РЯДОВ ДИНАМИКИ СРЕДСТВАМИ «АНАЛИЗА ДАННЫХ» EXCEL 9 2.1. Формулирование цели анализа и выбор данных 9 2.2. Ввод исходных данных 10 2.2. Графическое представление рядов динамики 12 2.3. Показатели изменения уровней динамического ряда 13 2.4. Средние показатели динамики 16 2.5. Периодизация рядов динамики 20 3. ВЫЯВЛЕНИЕ И АНАЛИЗ ОСНОВНОЙ ТЕНДЕНЦИИ ВРЕМЕННОГО РЯДА 22 3.1. Компоненты ряда динамики 22 3.2. Методы анализа основной тенденции рядов динамики 23 3.2.1. Механическое выравнивание временного ряда. Скользящие средние 24 3.3. Аналитическое сглаживание временного ряда. Уравнение тренда. 27 3.4. Выбор трендовой модели 31 3.5. Контроль качества выбранной трендовой модели 36 4. ЭКСТРАПОЛЯЦИЯ ТРЕНДОВ И ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ ПРОГНОЗА 39 4.1. Экстраполяция трендовой модели 39 4.2. Доверительные интервалы прогноза 41 4.3. Графическое представление результатов прогнозирования 45 ЗАКЛЮЧЕНИЕ 46 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 46 ВВЕДЕНИЕ

В экономике используются методы изучения динамических рядов, среди которых центральное место занимают методы, позволяющие прогнозировать различные показатели. У этих методов много общих вычислительных процедур и они, как правило, направлены на решение выбранной темы исследования, связанной с экономикой. Методические указания по практике являются важной частью учебно-методического комплекса в составе учебных материалов, посвященных использованию пакета Анализа данных Excel для решения различных статистических задач. В данном конспекте лекций описаны приемы работы с данными на примере с использованием пакета Анализа данных Excel. Основное внимание уделено теории и практике статистического изучения динамических рядов. На сквозном числовом примере данных рассмотрен блок тем, обеспечивающий решение важной в статистической судебной практике задачи, как всестороннее изучение и анализ динамических рядов на основе изучения факторов, влияющих на выбранную цель исследования. Студенты выполняют исследовательскую работу в рамках практических занятий, посвященную всестороннему анализу рядов динамики в экономике. Целью выполнения работы является освоение методов анализа динамических рядов с использованием Анализа данных Excel. Выполнение работы на основе данного конспекта лекций предусматривает изучение уровней временного ряда, т.е. расчет абсолютных, относительных и средних показателей динамики, анализ корреляционной зависимости временных рядов, выявление основной тенденции ряда методами эмпирического и аналитического сглаживания; построение и оценку уравнений трендов; изучение автокорреляции и выбор лучшей модели; экстраполяцию на основе трендовой модели.

ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ, ИСПОЛЬЗУЕМЫЕ ДЛЯ АНАЛИЗА ДИНАМИЧЕСКИХ РЯДОВ

Классификация динамических рядов

Для выбора процедуры анализа конкретного динамического ряда в рамках судебной статистики необходимо представлять их общую классификацию. По времени, отражаемому в динамических рядах, они разделяются на моментные и интервальные. В моментных рядах динамики уровни ряда выражают величины статистического показателя, зафиксированные на определенные даты. В них время обозначает момент, к которому относится каждый уровень ряда. Примером моментных рядов могут служить данные таблицы 1.1. Таблица 1.1 Остаток дел по видам преступлений Калининградской области (на начало года -отчетного периода) [1]

Следует отметить, что уровни моментных рядов динамики суммировать не имеет смысла, т.к. результат суммирования содержательно не интерпретируется в силу наличия многократного повторного счета. Разность уровней моментного ряда динамики имеет определенный смысл, характеризуя изменение показателя за период между двумя смежными уровнями. В интервальных рядах уровни ряда выражают размеры явления за определенный промежуток времени (год, квартал, месяц и т.д.). Отличительной особенностью интервальных рядов динамики абсолютных величин является возможность суммировать уровни следующих друг за другом периодов, поскольку их можно рассматривать как итог за более длительный период времени. Примером интервальных рядов служат данные таблицы 1.2. Каждый уровень этого ряда динамики отражает либо число лиц, имеющих судимость, либо число заведенных или возвращенных дел за год. Таблица 1.2 Динамика судимости в России (чел.) [2]

По полноте времени, отражаемого в рядах динамики, их можно разделить на ряды полные и неполные. В полных динамических рядах даты или периоды следуют друг за другом с равным интервалом (так называемые равноотстоящие динамические ряды). В неполных динамических рядах в последовательности времени равный интервал не соблюдается (не равноотстоящие динамические ряды). В таблице 1.1 представлен пример равноотстоящего ряда, а в таблице 1.2 – не равноотстоящего ряда динамики. По способу выражения уровней временные ряды могут быть рядами абсолютных, средних и относительных, величин. Все рассмотренные ранее ряды показывают изменение во времени абсолютных показателей. В таблице 1.3 гр. 3-6 приведен пример динамических рядов относительных показателей осужденных по приговорам, вступившим в законную силу. Таблица 1.3 Осужденные по приговорам, вступившим в законную силу [2]

АНАЛИЗ РЯДОВ ДИНАМИКИ СРЕДСТВАМИ «АНАЛИЗА ДАННЫХ» EXCEL

Ввод исходных данных

Решение любой задачи статистического анализа с использованием пакетов прикладных программ начинается с процедуры ввода данных. В качестве исходных данных будут рассмотрены динамические ряды, представленные в таблице 2.1., которые могли бы быть полезными для достижения поставленной цели исследования.

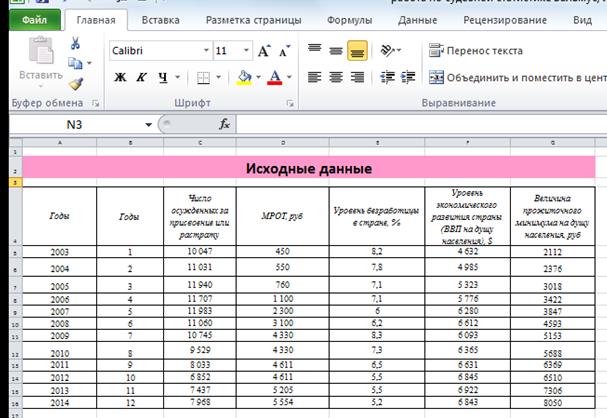

Таблица 2.1 Исходные данные для анализа числа осужденных за присвоение или растрату по России за 2003-2014 г.

Для ввода этих данных в файл Excel копируется таблица в Excel, заносится число изучаемых явлений (динамических рядов, в нашем случае – 6), в поле Годы заносим число моментов (интервалов) времени, на которых рассматриваются динамические ряды (в нашем случае число лет – 12) (рисунок 2.1). После создания рабочей книги, сохраняем ее под уникальным названием в соответствующую папку.

Рис. 2.2. Вид рабочего листа с исходными данными Средние показатели динамики

Средние показатели в судебной статистике необходимы для получения обобщающих оценок изменения уровней временного ряда. Часто использование средних показателей становится просто необходимым. Например, уровень преступности в огромной степени зависит от преступлений конкретного года, и сравнение годовых показателей становится нецелесообразным. Правильнее сравнивать среднегодовые уровни преступности, среднегодовые абсолютные приросты и темпы роста, рассчитанные за несколько лет. При сравнительном анализе изменения тех или иных показателей по разным странам, регионам или, например, при сопоставлении темпов роста также целесообразно использовать средние показатели рядов динамики. Анализируя временные ряды, можно рассчитать средний уровень ряда, средний абсолютный прирост и средний темп роста (средний темп прироста определяется на основании темпа роста). Средний уровень ряда рассчитывается по-разному для моментных и интервальных рядов динамики. Средний уровень интервального ряда вычисляется по формуле средней арифметической простой (2.8):

где Если отдельные периоды интервального ряда динамики имеют неодинаковую длину, то для определения среднего уровня следует воспользоваться средней арифметической взвешенной. Для неполных интервальных рядов иногда определяют полусумму уровней на начало и конец периода и принимают ее за характеристику среднего уровня всего периода. Но этот средний уровень является грубой оценкой и применяется редко. Средний уровень моментного ряда определяется по формуле, получившей название средней хронологической (2.9):

где В знаменателе формулы – число уровней без единицы, поскольку в числителе первый и последний уровни берутся в половинном размере. Обобщающим показателем скорости изменения явления во времени служит средний абсолютный прирост – среднее значение цепных абсолютных приростов за равные промежутки времени. Если абсолютные приросты обозначить через

Или (2.11):

При исчислении среднего темпа роста нужно учитывать, что интенсивность развития явлений идет по правилам сложных процентов, где накладывается прирост на прирост. Поэтому средний темп роста принято вычислять по формуле средней геометрической на основании цепных темпов роста. Если через

где Или (2.13):

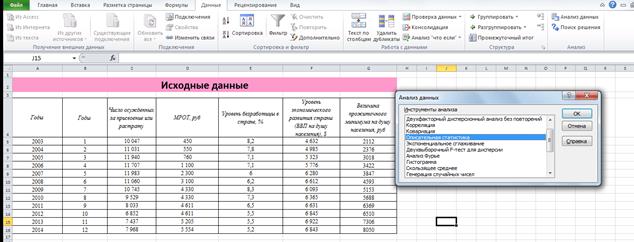

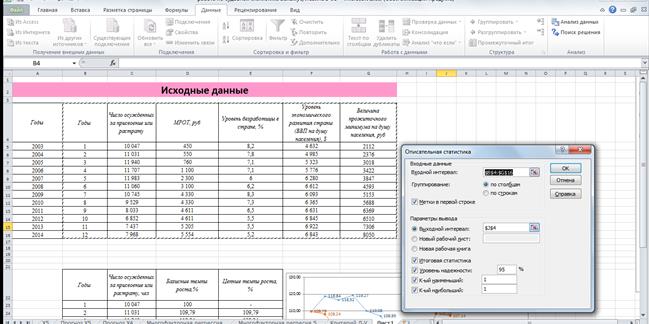

где Для расчета средних темпов прироста пользуются уже известным соотношением Интерпретация всех выше описанных показателей обязательно должна сопровождаться указанием временного отрезка, за который рассчитана характеристика, а также единицы времени, которая является его единицей измерения, например: среднегодовой абсолютный прирост численности населения за 12 лет; среднемесячный темп роста уровня преступности за 10 лет и т. п. Рассмотрим алгоритм расчета описанных выше показателей в Excel. В нашем примере рассчитаем средние показатели для всех динамических рядов одновременно. В главном меню выбираем процедуру Данные/Анализ данных (рис. 2.6). Затем, в появившемся контекстном окне, выбираем пункт Описательная статистика – описательные статистики (рис. 2.6.).

Рис. 2.6. Окно выбора процедуры Описательная статистика Процедура Описательная статистика предлагает пользователю определенный набор функций. Для этого выбираются все нужные переменные (рис. 2.7).

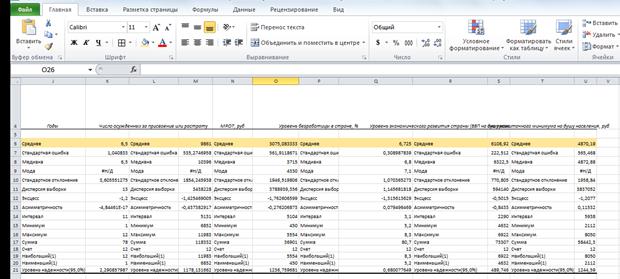

Рис. 2.7. Окно выбора функций для расчета основных статистических Для запуска процедуры необходимо воспользоваться кнопкой OK. Результаты расчета основных статистических характеристик представлены на рис. 2.8.

Рис. 2.8. Результаты расчета средних показателей динамики

Отметим, что программа рассчитывает только средние арифметические невзвешенные для всех переменных. На основе рассчитанных показателей можно сделать некоторые выводы. Например, в среднем ежегодное число осужденных составило 9861 человек, среднее значение МРОТ составило 3075 руб. Средний уровень ряда говорит о том, что в период с 2003 по 2014 год в среднем уровень безработицы составлял почти 6, 7%. Однако данный показатель не имеет большого смысла сам по себе и может быть использован, к примеру, в сравнении с другими видами наказаниями.

Периодизация рядов динамики

Периодизация ряда динамики – это разделение его на временные этапы, однородные с точки зрения основной тенденции развития явления. Это, своего рода, типологическая группировка во времени. Динамические ряды отражают развитие какого-либо явления или процесса за длительные периоды времени. На анализируемом временном отрезке могут происходить существенные качественные изменения условий развития изучаемого объекта, что, в свою очередь, приводит к изменению основной тенденции изменения уровней ряда. Относительные показатели более устойчивы, чем, например, абсолютные показатели. Однако при анализе любого временного ряда имеет смысл оценить необходимость проведения периодизации. Выделение однородных временных отрезков необходимо: при расчете средних показателей динамики, поскольку средняя величина отражает типический уровень только тогда, когда она рассчитана по качественно однородной совокупности; при построении моделей ряда; при осуществлении экстраполяции, предполагающей продление в будущее тенденции, сформировавшейся в прошлом. Проведение периодизации должно основываться, прежде всего, на всестороннем анализе внутренних причин и внешних условий существования и развития объекта изучения. На смену тенденции развития социально-экономических явлений могут повлиять кризисы, смена системы управления и регулирования экономики, изменение хозяйственного механизма и т. п. Таким образом, теоретический анализ – отправная точка в периодизации рядов динамики. Провести периодизацию рядов динамики часто помогает анализ их графических изображений (большую наглядность обеспечивают графики, построенные на основе базисных темпов роста) и показателей динамики, описанных выше. О необходимости периодизации говорит смена знака при показателях скорости изменения уровней ряда или многократное увеличение (уменьшение) значений характеристик интенсивности. Моменты времени, в которые наблюдаются эти изменения, можно считать границами выделяемых периодов. Анализируя все перечисленные аспекты для рассмотренного динамического ряда, можно выделить следующие тенденции: - с 2003 по 2014 год в целом наблюдалось снижение числа осужденных по сравнению с 2003 базисным годом; - в 2013 и 2014 годах наблюдается рост числа осужденных в рассматриваемом примере. Таким образом, можно выделить два периода: - 2003-2012 – период спада; - 2013-2014 – период заметного роста. Далее в работе используются лишь данные последнего периода, с помощью которых будет осуществляться прогнозирование на 5 лет. Именно последний период необходимо определять с особой тщательностью, оценивая степень наличия основной тенденции и степень достаточности данных.

Компоненты ряда динамики

Одной из важнейших задач статистического анализа рядов динамики является выявление и описание основной тенденции развития изучаемого явления, закономерности изменения уровней ряда. Иногда характер тенденции достаточно отчетливо проявляется на графике и в системе статистических показателей, описанных в предыдущих пунктах. Однако часто встречаются динамические ряды, в которых основная тенденция не является очевидной, поскольку на уровни ряда влияет большое число разнообразных факторов. Основная тенденция развития того или иного явления складывается под воздействием долговременно действующих внутренних и внешних причин и условий, благодаря которым, в основном, формируется величина уровня ряда. Одновременно с этим, уровни динамического ряда колеблются (отклоняются от основной тенденции) под воздействием краткосрочных случайных или систематически (циклически) действующих факторов. Чем сильнее их влияние, тем сложнее вскрыть основную закономерность развития объекта. При анализе рядов динамики могут быть выделены четыре компоненты, формирующие уровни (3.1):

где T – главная компонента, отражающая основную тенденцию развития, так называемый тренд; C – циклическая (конъюнктурная) компонента; S – сезонная компонента; e – случайная компонента. Выделение и изучение отдельных компонент временного ряда называется декомпозицией ряда динамики. Изучение каждой компоненты предполагает использование специальных приемов и методов. Все названные компоненты содержит далеко не любой динамический ряд. Чаще всего в практических исследованиях встречаются ряды, содержащие трендовую и случайную компоненты. Чтобы видеть влияние сезонной составляющей, нужно иметь ряд, уровни которого относятся к месяцам или кварталам. Проявление циклической компоненты, как правило, характерно для больших динамических рядов, что связано с экономическими (бизнес) циклами. Чем меньше влияние на уровни ряда не трендовых компонент, тем проще выделить тренд – основную тенденцию изучаемого ряде, описание и прогнозирование которой является центральной задачей изучения временных рядов.

Выбор трендовой модели

Как уже отмечалось, проблема выбора формы кривой – одна из основных проблем, с которой сталкиваются при выравнивании ряда динамики. Решение этой проблемы во многом определяет результаты экстраполяции тренда. В большинстве специализированных программ для выбора лучшего уравнения тренда предоставляется возможность воспользоваться несколькими критериями, приведем некоторые из них: 1. Минимальное значение среднеквадратической ошибки тренда:

где

2. Минимальное значение остаточной дисперсии:

3. Минимальное значение средней ошибки аппроксимации (MAPE – Mean Absolute Percentage Error):

4. Минимальное значение среднего абсолютного отклонения MASD – Mean Absolute Derivation):

5. Максимальное значение коэффициента детерминации

где

6. Максимальное значение F- критерия Фишера:

В данном пособии для идентификации тренда используется формальный метод, который основывается на использовании численного критерия. В качестве такого критерия рассматривается максимальный коэффициент детерминации, который показывает, какая доля общей дисперсии результативного признака обусловлена вариацией признака – фактора. Напоминаем, что значение коэффициента детерминации необходимо было выписать (см. раздел 3.3.). Если этого не было сделано, то нужно рассчитать его значение по формуле (3.15). Далее необходимо проанализировать выбранную модель тренда с точки зрения ее адекватности реальным тенденциям исследуемого временного ряда через оценку надежности полученных уравнений трендов по F-критерию Фишера и параметров уравнений трендов по t-критерию Стьюдента. Поскольку F-критерий основан на соотношении факторной и остаточной дисперсий, то вполне логично его использование для оценки качества модели. Если объясненная дисперсия существенно больше необъясненной, это означает, что в уравнение тренда фактор времени учтен, верно. Статистическая значимость уравнения одновременно означает статистическую значимость коэффициента детерминации. Если Рассмотрим оценку значимости уравнения на примере линейного тренда. Согласно расчетной таблице (см. рис. 3.18) Таким образом, линейную модель тренда следует считать статистически значимой. То же самое необходимо проделать и для остальных моделей.

Оценка статистической значимости параметров модели означает проверку нулевых гипотез о равенстве параметров генеральной совокупности нулю, т.е.:

Н0: Проверка производится с использованием t-статистики, которая в этом случае представляет собой отношение значения параметра к его стандартной (среднеквадратической) ошибке S:

поскольку

где Фактические значения t-критерия сравниваются с табличными (с учетом уровня значимости α и числа степеней свободы. Параметры признаются статистически значимыми, т.е. сформированными под воздействием неслучайных факторов, если tфакт > tтабл. Фактические значения t-критерия можно взять из таблицы расчета параметров уравнения тренда (см. рис. 3.17) в соответствующем столбце, там же подписано и значения числа степеней свободы. Для получения теоретических значений t-критерия опять воспользуемся встроенным вероятностным калькулятором, однако теперь в столбце слева выберем распределение Стьюдента t (Student). Ставим метку в полях (1-Cumulative p) и Two-tailed, далее в поле p (теоретический уровень значимости) ставим 0, 05 (поскольку установленная вероятность равна 95%), в поле df заносим число степеней свободы и нажимаем кнопку Compute. В поле t появляется теоретического значения t-критерия (в нашем случае – 2, 306004) (рис. 3.29). Поскольку tфакт для параметров линейного уравнения соответственно равны 5, 66455 и 10, 08865, то их следует признать статистически значимыми. То же самое следует определить и для остальных трендовых моделей. Результаты оценки уравнения могут быть разными. Возможен вариант, когда уравнение в целом статистически значимо, а некоторые параметры уравнения незначимы. Это означает, что описанная зависимость может служить основой для принятия некоторых управленческих решений, но полученное уравнение тренда нельзя использовать для прогнозирования. Уравнение признается моделью и может быть использовано в целях прогнозирования, если статистически значимы и параметры, и уравнение в целом. После анализа значимости уравнений тренда и параметров уравнений, а также выбора критерия сравнения (коэффициент детерминации), рекомендуется составить следующую таблицу (рисунок. 3.7)

Рис. 3.7. Итоговые характеристики построенных уравнений тренда

Сопоставив значения коэффициентов детерминации для различных типов кривых можно сделать вывод о том, что для исследуемого динамического ряда лучшей форма тренда будет полином 3-ей степени, однако анализ значимости параметров уравнения говорит о невозможности использования полиномов 2-й и 3-й степени для прогнозирования. Исходя из этого рассматривать стоит только три модели, которые имеет значимые оценки уравнения и параметров уравнения, а наибольший коэффициент детерминации имеет линейная.

ЗАКЛЮЧЕНИЕ

В методических указаниях были подробно рассмотрены теоретические вопросы статистического анализа динамических рядов, а также приведено решение конкретного примера с использованием пакета Анализа данных Excel. В рамках решения данных задач затрагиваются вопросы изучения показателей изменения уровней динамического ряда, определения тенденции в динамических рядах, периодизации данных, аналитического выравнивания динамического ряда, корреляции динамических рядов и автокорреляции, экстраполяции трендов и прогнозирования различными методами.

ЗАДАНИЕ НА ПРАКТИКУ

ВЫБРАТЬ ТЕЛЕКОМПАНИЮ И ПРОВЕСТИ ВСЕ РАСЧЕТЫ АНАЛОГИЧНО МЕТОДИЧЕСКИМ УКАЗАНИЯМ.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРАКТИКЕ

Санкт-Петербург СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 1. ОСНОВНЫЕ ПОНЯТИЯ И ОПРЕДЕЛЕНИЯ, ИСПОЛЬЗУЕМЫЕ ДЛЯ АНАЛИЗА ДИНАМИЧЕСКИХ РЯДОВ СУДЕБНОЙ СТАТИСТИКИ 4 1.1. Определение динамических рядов 4 1.2. Классификация динамических рядов 5 1.3. Основные правила построения динамических рядов 8 2. АНАЛИЗ РЯДОВ ДИНАМИКИ СРЕДСТВАМИ «АНАЛИЗА ДАННЫХ» EXCEL 9 2.1. Формулирование цели анализа и выбор данных 9 2.2. Ввод исходных данных 10 2.2. Графическое представление рядов динамики 12 2.3. Показатели изменения уровней динамического ряда 13 2.4. Средние показатели динамики 16 2.5. Периодизация рядов динамики 20 3. ВЫЯВЛЕНИЕ И АНАЛИЗ ОСНОВНОЙ ТЕНДЕНЦИИ ВРЕМЕННОГО РЯДА 22 3.1. Компоненты ряда динамики 22 3.2. Методы анализа основной тенденции рядов динамики 23 3.2.1. Механическое выравнивание временного ряда. Скользящие средние 24 3.3. Аналитическое сглаживание временного ряда. Уравнение тренда. 27 3.4. Выбор трендовой модели 31 3.5. Контроль качества выбранной трендовой модели 36 4. ЭКСТРАПОЛЯЦИЯ ТРЕНДОВ И ДОВЕРИТЕЛЬНЫЕ ИНТЕРВАЛЫ ПРОГНОЗА 39 4.1. Экстраполяция трендовой модели 39 4.2. Доверительные интервалы прогноза 41 4.3. Графическое представление результатов прогнозирования 45 ЗАКЛЮЧЕНИЕ 46 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 46 ВВЕДЕНИЕ

В экономике используются методы изучения динамических рядов, среди которых центральное место занимают методы, позволяющие прогнозировать различные показатели. У этих методов много общих вычислительных процедур и они, как правило, направлены на решение выбранной темы исследования, связанной с экономикой. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 430; Нарушение авторского права страницы

(2.8)

(2.8) – средний уровень интервального ряда;

– средний уровень интервального ряда;  – общее число уровней ряда.

– общее число уровней ряда. (2.9)

(2.9) то средний абсолютный прирост, обозначаемый через

то средний абсолютный прирост, обозначаемый через  , может быть найден по формуле (2.10):

, может быть найден по формуле (2.10):  . (2.10)

. (2.10) . (2.11)

. (2.11) обозначить цепные темпы роста за равные промежутки, то средний темп роста выразится формулой (2.12):

обозначить цепные темпы роста за равные промежутки, то средний темп роста выразится формулой (2.12):  , (2.12)

, (2.12) – средний темп роста.

– средний темп роста. , (2.13)

, (2.13) –число уровней ряда;

–число уровней ряда;  – уровень последнего года (периода);

– уровень последнего года (периода);  –уровень первого года (периода).

–уровень первого года (периода). .

.

, (3.1)

, (3.1) , (3.11)

, (3.11) – фактические значения уровней ряда динамики;

– фактические значения уровней ряда динамики;  – значения уровней ряда, определенные по уравнению тренда; n –число уровней ряда; m –число параметровв уравнении тренда.

– значения уровней ряда, определенные по уравнению тренда; n –число уровней ряда; m –число параметровв уравнении тренда. . (3.12)

. (3.12) . (3.13)

. (3.13) . (3.14)

. (3.14) , (3.15)

, (3.15) – общая дисперсия;

– общая дисперсия;  – остаточная дисперсия.

– остаточная дисперсия. :

:  . (3.16)

. (3.16) , то делается вывод о статистической значимости уравнения в целом.

, то делается вывод о статистической значимости уравнения в целом. , а для определения теоретического значения F-критерия необходимо воспользоваться встроенным вероятностным калькулятором STATISTICA. Для этого запускаем процедуру Statistics/Probability Calculator/Distributions (рис. 3.27). В появившемся окне в левом столбце выбираем распределение Фишера F(Fisher), далее ставим метку в поле (1-Cumulative p), далее в поле p (теоретический уровень значимости) ставим 0, 05 (поскольку установленная вероятность равна 95%), в поле df1 заносим число степеней свободы трендового уравнения (равно числу параметров трендового уравнения, для линейного – 2), в поле df2 заносим число степеней свободы остаточной дисперсии (число уровней ряда минус число параметров уравнения, в нашем случае – 8) и нажимаем кнопку Compute. В поле F появляется теоретического значения F-критерия (в нашем случае – 4, 458970) (рис. 3.28). Отметим, что число степеней свободы для каждого уравнения также можно взять из таблицы дисперсионного анализа (см. рис. 3.18).

, а для определения теоретического значения F-критерия необходимо воспользоваться встроенным вероятностным калькулятором STATISTICA. Для этого запускаем процедуру Statistics/Probability Calculator/Distributions (рис. 3.27). В появившемся окне в левом столбце выбираем распределение Фишера F(Fisher), далее ставим метку в поле (1-Cumulative p), далее в поле p (теоретический уровень значимости) ставим 0, 05 (поскольку установленная вероятность равна 95%), в поле df1 заносим число степеней свободы трендового уравнения (равно числу параметров трендового уравнения, для линейного – 2), в поле df2 заносим число степеней свободы остаточной дисперсии (число уровней ряда минус число параметров уравнения, в нашем случае – 8) и нажимаем кнопку Compute. В поле F появляется теоретического значения F-критерия (в нашем случае – 4, 458970) (рис. 3.28). Отметим, что число степеней свободы для каждого уравнения также можно взять из таблицы дисперсионного анализа (см. рис. 3.18). =0, Н0:

=0, Н0:  =0.

=0. и

и  , (3.17)

, (3.17) ,

,  , (3.18)

, (3.18) – стандартная ошибка параметра

– стандартная ошибка параметра  :

:  ;

;  – стандартная ошибка параметра

– стандартная ошибка параметра  :

:  .

.