|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет годового расхода электроэнергии ⇐ ПредыдущаяСтр 5 из 5

Расчет годового расхода электроэнергии определяется по формуле кВт. ч

где

где

4.1.2 Определяем установленную мощность осветительных приборов; кВт. ч

где

Результаты расчета заносим в таблицу.

Таблица 4.1 − Значение осветительной мощности помещений.

Продолжение таблицы 4.1

4.1.3 Годовой расход электроэнергии на освещение; кВт.

4.1.4 Годовой расход силовой энергии; кВт.

где

4.1.5Годовой расход электроэнергии равен:

Расчет годового расхода тепла

4.2.1 Годовой расход тепла определяется по формуле:

где

4.2.2 Определяем годовой расход на отопление по формуле кДж;

где

где

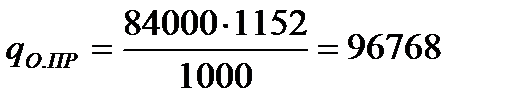

7.2.3Определяем годовой расход на вентиляцию по формуле кДж;

где

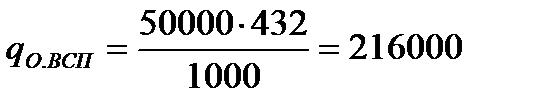

4.2.4 Определяем годовой расход на горячее водоснабжение по формуле

где

7.2.5 Годовой расход тепла равен:

1к=4, 19Дж, 69569522=16, 6 Гкал.

4.3 Расчет годового расхода воды

где

где

Годовой расход потребляемой оборотной воды,

Годовой расход потребляемой свежей технической воды,

Годовой расход потребляемой питьевой воды,

Годовой расход сточной бытовой воды,

Годовой расход сточной производственной воды,

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕКОНТРУКЦИИ СТАНЦИИ ТЕХНИЧЕСКОГО ОБСЛУЖИВАНИЯ ЛЕГКОВЫХ АВТОМОБИЛЕЙ (СТОА)

Расчет капитальных вложений и эксплуатационных затрат выполняется на основе разработанной планировки помещений СТО. Затраты инвестора делятся на две группы: капитальные (единовременные) и текущие (эксплуатационные). К капитальным затратам относятся: затраты на строительство здания СТОА, стоимость технологического оборудования, его доставки и монтажа. Площадь здания СТОА 396 Текущие затраты рассчитываем на основании пункта 4 данного дипломного проекта При расчетах используются следующие исходные данные: - стоимость строительства здания, руб.………………………….4043160 - стоимость приобретенного оборудования, - потребность в электрической энергии, W - потребность в тепловой энергии, Q - потребность в воде, - количество рабочих, чел..…………………………………………...……9 - годовой фонд рабочего времени, час..……………………………....2008 - средняя часовая тарифная ставка рабочих, руб., ……………….……..18

5.1 Расчет капитальных вложений

На монтаж и транспортировку оборудования предполагаем 20% от капитальных вложений на приобретение оборудования

С где

С Общие капитальные вложения определяем, суммируя капитальные вложения на приобретение здания, транспортировку и монтаж оборудования

где

5.2 Расчет себестоимости обслуживания автомобиля

В себестоимость входят: - материальные затраты: затраты на электроэнергию, на отопление, на потребляемую и сточную воду; - амортизация основных средств - заработная плата персонала с отчислениями на социальные нужды; - прочие затраты. Затраты на электроэнергию

где W

Затраты на отопление

где

Затраты на потребляемую воду

где

Амортизация приобретённого здания и оборудования В соответствии с Налоговым Кодексом РФ здания попадают в 10 группу, а оборудование в 3 группу. Принимаем линейный метод начисления амортизации НА = 1 / n. Отсюда НА для здания 3 % и НА для оборудования 20% в год.

где

по зданию

где

по оборудованию

Материальные затраты занесем в таблицы 5.1 и 5.2

Таблица 5.2 − Виды материальных затрат

Расчет заработной платы рабочих Расчет тарифного фонда рабочих

где

Расчет годового фонда рабочего времени

где

Фонд премий и доплат рабочим (процентная ставка составляет 20%)

Тарифный фонд с премиями и доплатами

Северная надбавка (процентная ставка составляет 50%)

Районный коэффициент (процентная ставка в районах приравненных к крайнему северу составляет 20%)

Основная заработная плата

Дополнительная заработная плата (принимаем 16 % от основной)

Годовой фонд оплаты труда

Единый социальный налог 26% и страховые отчисления в не бюджетные фонды 0, 2%. (составляет 26, 2 %)

Результаты занесем в таблицу 5.3

Таблица 5.3 − Годовой фонд оплаты труда рабочих

Расчет заработной платы управленческого персонала Расчет заработной платы ведётся аналогично предыдущему расчету за исключением дополнительной заработной платы. Результаты расчета сведены в таблицу 5.4. Количество административного персонала, чел., Таблица 5.5 − Среднемесячная заработная плата работников СТО

Прочие затраты Прочие затраты включают в себя затраты на эксплуатацию и поддержание в технически исправном состоянии коммуникаций, систем освещения, водоснабжения. При расчете прочие затраты принимаются в размере 20% от суммы материальных затрат.

где

Отчисления на социальные нужды составляет 26% от ЗП.

Таблица 5.6 − Калькуляция себестоимости проведения технического контроля

Планирование прибыли СТОА Доход СТОА

где Т – годовой объем работ, приравниваем годовой объем работ в чел.- ч к нормо-ч., Т = 14015, 3 нормо-ч; Н – стоимость нормо-часа, рублей, Н = 250…500 рублей для отечественных автомобилей и 500…1000 рублей для автомобилей иностранного производства, примем Н = 350 рублей.

Планируемая прибыль

где СС – себестоимость, руб., (берется из таблицы 12

Прибыль до налогообложения

где ВР – внереализационные расходы, руб., ВР =

Налог на имущество составляет 2, 2 % на среднегодовую стоимость амортизируемого имущества. Среднегодовая стоимость здания на первый год будет составлять Среднегодовая стоимость оборудования на первый год будет составлят

Суммарная стоимость налогооблагаемого имущества составит

БП = 1986435 – 109481, 37 = 1876954 руб.

Налог на прибыль составляет 24%

Чистая прибыль без налогов

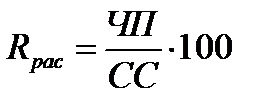

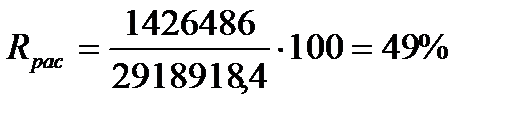

Рентабельность

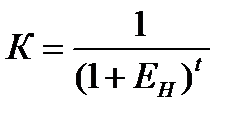

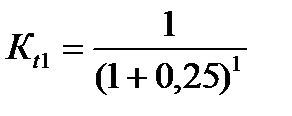

Срок окупаемости

Расчет срока окупаемости с учётом дисконтирования ведется в таблице 5.7. Коэффициент дисконтирования определяется исходя из расчета 25% годовых по кредиту в коммерческом банке.

Таблица 5.7 − Расчет срока окупаемости с учётом дисконтирования, руб.

Таким образом, из таблицы 5.7 видно, что при единовременном вводе мощностей и неизменных величинах прибыли и текущих затрат по годам, проект окупит себя на пятый год после ввода в эксплуатацию.

5.5 Основные технико-экономические показатели

Основные технико-экономические показатели СТОА приведены в таблице 5.8

Таблица 5.8 − Технико-экономические показатели СТОА

По результатам экономического расчета видно, что срок окупаемости СТОА при рентабельности 49 % составляет 4 года 3 месяца. Эти значения показывают эффективность работы проектируемой СТОА, а следовательно, и перспективность её строительства. Сравнительно не высокий уровень цены нормо-часа работы в совокупности с высоким качеством технического обслуживания автомобилей будут способствовать увеличению конкурентоспособности СТОА на рынке предоставляемых услуг и привлечению большего числа клиентов.

6 БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

6.1 Опасные и вредные производственные факторы, действующие на работников

При ремонте, обслуживании и эксплуатации АТС работники организаций могут быть подвержены воздействию различных физических и химических опасных и вредных производственных факторов. Основные физические опасные и вредные производственные факторы: - движущиеся машины и механизмы, подвижные части производственного оборудования; - повышение или понижение температуры воздуха рабочей зоны; - повышенный уровень шума на рабочем месте; - повышенный уровень вибрации; - повышенная или пониженная подвижность воздуха; - повышенная или пониженная влажность воздуха; - отсутствие или недостаток естественного освещения; - недостаточная или повышенная освещенность рабочей зоны (места). Основным химическим опасным и вредным производственным фактором является повышенная загазованность и запыленность воздуха рабочей зоны. Движущиеся машины и механизмы, подвижные части производственного оборудования должны соответствовать требованиям действующих государственных стандартов. Санитарно-гигиенические требования к показателям микроклимата, уровней шума и вибраций, освещенности должны соответствовать требованиям действующих санитарных правил и норм и государственных стандартов.

6.2 Требования техники безопасности к производственному помещению

Зона ТО и ТР должна быть построена и эксплуатироваться в соответствии с действующими строительными и санитарными нормами и правилами: СНиП 31-03-2001 – «Производственные здания», ВСН 01-89 «Предприятия по обслуживанию автомобилей». В соответствии с этими нормами и правилами в производственных помещениях для технического обслуживания и ремонта автомобилей должны быть теплые ровные полы с поверхностью, обеспечивающей очистку их от масел, воды, пролитого горючего, отходов и мусора. Пролитые кислоты, щелочи, нефтепродукты не должны впитываться в покрытие полов или протекать через щели и отверстия. Для хранения и технического обслуживания автомобилей и ремонта агрегатов рекомендуемое покрытие полов - бетон. На рабочих местах в помещениях с бетонными, клинкерными или каменными полами для предохранения работающих от переохлаждения укладывают резиновые дорожки. Выездные ворота и основные помещения оборудуют тепловыми завесами или тамбурами. Въезды в производственные помещения делают без порогов и выступов. Въездной уклон допускается не более 0, 05. Наиболее благоприятные условия для работающего создаются при следующих соотношениях температуры и влажности воздуха в помещениях, приведённых в таблице 6.1.

Таблица 6.1 - Благоприятные условия для работающего

В соответствии с санитарными нормами проектирования промышленных предприятий Санитарно - эпидемиологические правила и нормативы СанПиН 2.2.1/2.1.1.1200-03. «Проектирование, строительство, реконструкция, и эксплуатация предприятий, планировка и застройка населенных мест. Санитарно-защитные зоны и санитарная классификация предприятий, сооружений и иных объектов» в помещениях для обслуживания и ремонта автомобилей необходимо поддерживать температуру 16°С. Летом температура воздуха в производственных помещениях не должна превышать температуры наружного воздуха более чем на 3—5°С. В осмотровые канавы подают по подпольным каналам воздух с температурой не выше +25°С и не ниже +16°С. Ворота и двери должны иметь приспособления для принудительного закрывания (пружины, затворы и т. п.). У ворот, через которые въезжают и выезжают автомобили, устраивают воздушно-тепловые завесы. В помещениях, в которых хотя бы кратковременно работает двигатель или выделяются вредные вещества, нужно иметь принудительную приточно-вытяжную вентиляцию и возможность естественного проветривания. Общеобменную вентиляцию в помещениях для технического обслуживания и ремонта устраивают так, чтобы загрязненный воздух засасывался из верхней зоны, расположенной над постами, а приток свежего воздуха был бы направлен на рабочее место. Освещение производственных помещений должно способствовать хорошей видимости на рабочих местах и объектов работы непосредственно на автомобилях, уменьшению утомляемости зрения рабочих. Освещение должно иметь правильное, наиболее рациональное направление светового потока и не должно давать резких теней. Не допускается использовать открытые, не защищенные арматурой лампы:

6.3 Требования техники безопасности к технологическому оборудованию

К оборудованию рабочего места предъявляют различные требования для создания безопасности выполняемых операций и обеспечения высокой производительности труда. К ним относятся: рациональная планировка, удобное расположение органов управления и сигнализации, удобное размещение инструмента и материалов, минимальное действие производственных вредностей, применение ограждений и блокировки опасных мест, хорошее освещение, рациональная окраска оборудования, удобство технического обслуживания и ремонта автомобилей. Ограждения опасных мест и зон должны действовать безотказно и надежно. Наиболее рациональная высота стола для рабочего среднего роста при работе сидя является 800 мм. При высоком или низком росте удобство рабочей позы достигается применением стульев, высоту которых регулируют, или устройством подножек с одновременным использованием подкладок. При работе сидя энергия тратится почти вдвое меньше, чем при работе стоя, поэтому следует обеспечивать рабочие места слесарей выдвижными (убирающимися) сиденьями для кратковременного отдыха при выполнении некоторых работ. Поверхности столов и верстаков необходимо покрывать цветным пластиком или гладким листовым металлом. Нормальный световой режим, окраска помещений и оборудования в рациональные цвета, чистота и порядок на рабочих местах позволяют повысить на 5-10% производительность труда и снизить производственный травматизм. При использовании переносных электроинструментов, для работы которых необходимо напряжение 220В, следует предусматривать защитный пускатель, обеспечивающий дистанционное управление и мгновенное отключение от сети эле Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 995; Нарушение авторского права страницы

, (4.1)

, (4.1) годовой расход электроэнергии на освещение;

годовой расход электроэнергии на освещение;  годовой расход силовой энергии.

годовой расход силовой энергии. , (4.2)

, (4.2) установленная мощность осветительных приборов кВт. ч;

установленная мощность осветительных приборов кВт. ч;  коэффициент использования осветительной энергии

коэффициент использования осветительной энергии  ;

;  годовой фонд осветительной нагрузки для С=1, 5

годовой фонд осветительной нагрузки для С=1, 5  .

. (4.3)

(4.3) удельная плотность осветительной нагрузки

удельная плотность осветительной нагрузки  Вт/ м

Вт/ м  ;

;  площадь i-го помещения.

площадь i-го помещения. (4.4)

(4.4) 6, 84 кВт.

6, 84 кВт. 7660, 8

7660, 8 , (4.5)

, (4.5) установленная мощность силовых потребителей;

установленная мощность силовых потребителей;  коэффициент использования силовых потребителей,

коэффициент использования силовых потребителей,  ;

;  годовой фонд силовой нагрузки;

годовой фонд силовой нагрузки;  (4.6)

(4.6)

.

. кВт. ч (4.7)

кВт. ч (4.7) , (4.8)

, (4.8) годовой расход на отопление кДж;

годовой расход на отопление кДж;  годовой расход на вентиляцию кДж;

годовой расход на вентиляцию кДж;  годовой расход на горячее водоснабжение кДж.

годовой расход на горячее водоснабжение кДж. , (4.9)

, (4.9) и

и  - наружные объемы соответственно производственных и вспомогательных зданий м

- наружные объемы соответственно производственных и вспомогательных зданий м  ;

;  удельный расход тепла на отопление производственного здания

удельный расход тепла на отопление производственного здания ;

;  удельный расход тепла на отопление вспомогательного здания

удельный расход тепла на отопление вспомогательного здания ;

;  продолжительность отопительного сезона

продолжительность отопительного сезона  дней;

дней;  температурные коэффициенты;

температурные коэффициенты;  ;

;  , (4.10-4.11)

, (4.10-4.11) средняя температура холодного времени года

средняя температура холодного времени года  .

.

;

;

.

. , (7.12)

, (7.12) удельный расход тепла на вентиляцию производственного здания

удельный расход тепла на вентиляцию производственного здания ;

;  удельный расход тепла на вентиляцию вспомогательного здания

удельный расход тепла на вентиляцию вспомогательного здания  ;

;  продолжительность работы вентиляции

продолжительность работы вентиляции  дней;

дней;

.

. =15028294.

=15028294. , (4.13)

, (4.13) наружный объем административно-бытового здания;

наружный объем административно-бытового здания;  удельный расход тепла на горячее водоснабжение

удельный расход тепла на горячее водоснабжение  ;

;  продолжительность работы душевых сеток и кранов в смену

продолжительность работы душевых сеток и кранов в смену  .

. .

. ,

,

, (4.14)

, (4.14) - годовой расход потребляемой оборотной воды,

- годовой расход потребляемой оборотной воды,  .;

.;  - годовой расход потребляемой свежей технической воды,

- годовой расход потребляемой свежей технической воды,  - годовой расход потребляемой питьевой воды,

- годовой расход потребляемой питьевой воды,  - годовой расход сточной бытовой воды,

- годовой расход сточной бытовой воды,  - годовой расход сточной производственной воды,

- годовой расход сточной производственной воды,  , (7, 15)

, (7, 15) - удельный расход L воды на один автомобиль;

- удельный расход L воды на один автомобиль;  - коэффициент, учитывающий мощность предприятия;

- коэффициент, учитывающий мощность предприятия;  = 1, 05 – для потребляемой воды,

= 1, 05 – для потребляемой воды,  = 1, 04 – для сточной воды;

= 1, 04 – для сточной воды;  ,

,  .,

.,

,

,  = 3

= 3  /сут. – расход оборотной потребляемой воды

/сут. – расход оборотной потребляемой воды  ;

;  ,

,

,

,  /сут. – расход технической воды

/сут. – расход технической воды  ,

,

,

,  /сут. – расход питьевой воды

/сут. – расход питьевой воды  ,

,  ,

,

/сут. – расход сточной бытовой воды

/сут. – расход сточной бытовой воды  ,

,

/сут. – расход сточной производственной воды

/сут. – расход сточной производственной воды

. Стоимость строительства здания с учетом затрат на коммуникации принимаем 4043160 рублей. Стоимость технологического оборудования 1045210 рублей (из пункта 2.23 данного дипломного проекта).

. Стоимость строительства здания с учетом затрат на коммуникации принимаем 4043160 рублей. Стоимость технологического оборудования 1045210 рублей (из пункта 2.23 данного дипломного проекта). , руб.………… 1045210

, руб.………… 1045210 , кВт ч ……………..88868, 9

, кВт ч ……………..88868, 9 , Гкал ………………………...16, 6

, Гкал ………………………...16, 6 , м3 …………………………………….…..11028

, м3 …………………………………….…..11028 , (5.1)

, (5.1) - стоимость технологического оборудования,

- стоимость технологического оборудования,  = 1045210 рублей.

= 1045210 рублей. 209042 рублей.

209042 рублей. ,

,  – капитальные вложения на приобретение оборудования, руб.,

– капитальные вложения на приобретение оборудования, руб.,  = 1045210;

= 1045210;  – капитальные вложения на приобретение здания, руб.,

– капитальные вложения на приобретение здания, руб.,  = 4043160

= 4043160 – капитальные вложения на монтаж и транспортировку оборудования, руб.,

– капитальные вложения на монтаж и транспортировку оборудования, руб.,  = 218122,

= 218122,  руб.

руб. , (5.2)

, (5.2) – стоимость одного кВт ч., руб.,

– стоимость одного кВт ч., руб.,  =3, 14;

=3, 14;  – потребность в электроэнергии кВт ч., W

– потребность в электроэнергии кВт ч., W  руб.

руб. , (5.3)

, (5.3) – стоимость 1 Гкал., руб.,

– стоимость 1 Гкал., руб.,  = 780;

= 780;  – потребность в тепловой энергии, Гкал.,

– потребность в тепловой энергии, Гкал.,  =29, 1,

=29, 1,  .

. , (5.4)

, (5.4) – потребность в воде, м3,

– потребность в воде, м3,  = 11028;

= 11028;  – цена одного м3 воды, руб.,

– цена одного м3 воды, руб.,  = 10, 2;

= 10, 2;  руб.

руб. , (5.5)

, (5.5) – первоначальная стоимость здания, руб.,

– первоначальная стоимость здания, руб.,  – норма амортизационных отчислений, %,

– норма амортизационных отчислений, %,  = 3,

= 3,  руб.

руб. , (5.6)

, (5.6) – первоначальная стоимость оборудования, руб.;

– первоначальная стоимость оборудования, руб.;  = 1045210 руб.

= 1045210 руб. руб.

руб. , (5.7)

, (5.7) - средняя часовая тарифная ставка, руб.,

- средняя часовая тарифная ставка, руб.,  = 18;

= 18;  - количество рабочих, чел..,

- количество рабочих, чел..,  = 9;

= 9;  - годовой фонд рабочего времени, час.,

- годовой фонд рабочего времени, час.,  ,

,  - количество рабочего времени в день. При 40 часовой и 6 дневной рабочей неделе (исходные данные),

- количество рабочего времени в день. При 40 часовой и 6 дневной рабочей неделе (исходные данные),  - количество рабочих дней в году. В 2007 году

- количество рабочих дней в году. В 2007 году  2008

2008 руб.

руб. , (5.8)

, (5.8) руб.

руб. , (5.9)

, (5.9) руб.

руб. , (5.10)

, (5.10) руб.

руб. , (5.11)

, (5.11) руб.

руб. , (5.12)

, (5.12) руб.

руб. , (5.13)

, (5.13) руб.

руб. , (5.14)

, (5.14) руб.

руб.

=4. Среднемесячная зарплата рабочих и служащих представлена в таблице 5.5

=4. Среднемесячная зарплата рабочих и служащих представлена в таблице 5.5 , (8.15)

, (8.15) – материальные затраты, руб.,

– материальные затраты, руб.,  = 704813, 94

= 704813, 94 руб.

руб. , (5.16)

, (5.16) рублей

рублей , (5.17)

, (5.17) .

. , (5.18)

, (5.18) ;

;  – налог на имущество.

– налог на имущество. = 3954210, 6 руб.

= 3954210, 6 руб. = 1022215, 4 руб.

= 1022215, 4 руб. =3954210, 6+1022215, 4 =4976426 руб.

=3954210, 6+1022215, 4 =4976426 руб. , (5.19)

, (5.19) = 109481, 37 руб.

= 109481, 37 руб. ,

,  руб.

руб. , (5.20)

, (5.20) руб.

руб. , (5.21)

, (5.21)

, (5.22)

, (5.22) = 0, 8 – в первый год работы СТОА.

= 0, 8 – в первый год работы СТОА. = 0, 64 – во второй год работы СТОА.

= 0, 64 – во второй год работы СТОА. = 0, 512 – в третий год работы СТОА.

= 0, 512 – в третий год работы СТОА. = 0, 409 – в четвертый год работы СТОА.

= 0, 409 – в четвертый год работы СТОА. = 0, 326 – в пятый год работы СТОА.

= 0, 326 – в пятый год работы СТОА.