|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Контроль над расходами средств на проект

Следует отметить, что 90% работ по проекту завершаются с опозданием, с нарушением бюджетных рамок. Контроль над расходованием средств на проект предполагает постоянное сравнение фактических затрат с предусмотренными бюджетом. Сравнение запланированных расходов с реальными дает возможность руководителю проекта прогнозировать расходы на ближайшее будущее и выявлять возможные проблемы. Стоимость %

Рис. 7.1. Интегральные кривые стоимости проекта Система контроля над бюджетом должна быть простой, но в то же время обеспечивать всех лиц, принимающих решения, своевременной и полной информацией. Сущность контроля заключается в том, чтобы объективно выявить дестабилизирующие факторы и заранее прогнозировать возможность их возникновения. Только при этих условиях при возникновении отклонений от плана и бюджета своевременно будут приняты необходимые меры. Система контроля над бюджетом должна быть простой, при условии обеспечения всех лиц, принимающих решения, своевременной и полной информацией. Сущность контроля заключается в том, чтобы объективно выявить имеющиеся дестабилизационные факторы и спрогнозировать возможность их появления. Только в этом случае при возникновении отклонений от плана и бюджета можно вовремя принять корректирующие меры. Основные задачи бюджетного контроля — это: - получение точных оценок затрат; - распределение расходов во времени; - подтверждение затрат; - своевременную отчетность по расходам; - выявление ошибочных затрат; - подготовку отчета о финансовом состоянии проекта; - прогноз расходов. Контроль расходов финансовых средств осуществляет специальная группа контроля при руководителе проекта. Процедура контроля направлена, в первую очередь, на определение отклонений от плана, поэтому бюджетный контроль проекта сконцентрирован на выполнении первоначального бюджета и определении отклонений от него. Сравнение фактических затрат с запланированным бюджетом ведется по заранее установленным контрольным точкам. Согласно этим данным можно определить все происходит так, как намечено. Как правило, планы и бюджеты составляются на год вперед, но это не значит, что нужно целый год ждать, чтобы выяснить, выполнен план или нет. Поэтому контроль над выполнением плана и бюджета осуществляется регулярно. Контроль над расходованием финансовых средств на проект осуществляют в следующей последовательности: 1. Определяют объемы выполненных работ. 2. Определяют сметную стоимость выполненных работ. 3. Сравнивают сметная стоимость выполненных работ со сметной стоимостью запланированных работ. 4. Определяют остатки сметной стоимости. 5. Определяют фактические затраты на выполненные работы. 6. Сравнивают фактические затраты со сметной стоимостью выполненных работ. 7. Определяют экономию или перерасход финансовых средств. Бюджетный контроль основывается на детальном анализе информации о выполнении и состоянии работ. Руководителю проекта и менеджеру по контролю над расходами особое внимание следует обратить на статьи, по которым имеются существенные отклонения от бюджета. Нужно внимательно рассмотреть различные составляющие стоимости работ. Превышение стоимости может произойти из-за более низкой, чем ожидалось, производительности, более высокую зарплату или стоимость материалов. В свою очередь, низкая производительность часто является следствием недостаточных трудовых навыков, недостатка нужных ресурсов, чрезмерных платежей за переработки, что связано с проблемами качества. Данные о расходах и подготовка отчетности При осуществлении бюджетного контроля данные о расходах на проект берутся из бухгалтерских счетов. Понятие затрат на проект увязывается с перечислением средств на оплату материалов, оборудования, работ, услуг. Расходы, приходящиеся на отчетный период, называются расходами. Затраты могут носить характер производственных, если они связаны с производственным процессом, и непроизводственных (выбытие основных фондов, списание невостребованной дебиторской задолженности и т. др.). При выборе счетов, используемых для контроля над расходами на проект, необходимо обратить внимание на связь между проектом и бухгалтерским учетом. Количество счетов, связанных с конкретным объектом, может быть разной, но они должны отражать все сделки, осуществляемые в ходе реализации проекта. Для получения общей оценки состояния дел по проекту нужно обобщить данные различных бухгалтерских счетов, потому что фактическая стоимость работ определяется суммированием расходов, содержащихся в различных счетах. Система бухгалтерского учета используется руководителем проекта для контроля фактического потока реальных денег (наличности), включающая в себя изменения стоимости, расходы и поступления, счета к оплате поставщикам и подрядчикам и финансирования плановых потоков реальных денег. После определения на основе бухгалтерских счетов фактических расходов и поступления денег от заказчика (владельца) проекта подсчитывается сальдо реальных денег за рассматриваемый период. Информация, получаемая из бухгалтерских счетов, используется для подготовки такой отчетности: - внутренняя отчетность для ежедневного планирования, мониторинга и контроля; - внутренняя отчетность для стратегического планирования; - внешняя отчетность для собственников и других внешних организаций. Отчеты о состоянии дел, составленные по данным бухгалтерского учета - основное средство контроля стоимости проекта. Они могут иметь разную степень детализации и составляться по определенным статьям в соответствии с задачами пользователей. Отчеты руководства имеют как правило, общий характер, членов проектной команды - более подробные, они касаются определенного участка выполняемой работы. Во внешних отчетах следует придерживаться специальной формы и процедуры исчисления, требований принятой системы бухгалтерского учета. Система бюджетного контроля. Постоянное сравнение фактических результатов с запланированными позволяет руководителю проекта оценить результативность его выполнения и установить степень соответствия первоначальному плану. Если выясняется, что бюджет не имеет отклонений, то выполнение работ осуществляется в соответствии с планом. В случае же обнаружения расхождений между фактическими и плановыми показателями бюджета необходимо выявить причину и источник отклонений. Для этого сначала рассматривают, реальный в данной ситуации запланированный бюджет. Если окажется, что он реальный, то за вероятную причину его невыполнения принимают недостаточность контроля. Следовательно, необходимо откорректировать выполнения работ согласно календарного плана и бюджета. Если же вследствие изменения общей ситуации (например, изменения цен) или за допущенные ошибки при планировании или выполнении работ соблюдение запланированного бюджета становится невозможным, его необходимо пересмотреть в соответствии с текущих обстоятельств. Пересмотрены (откорректированы) цифры называют прогнозами, количество которых обусловлена многими ситуациями, созданными в процессе выполнения проекта. Из рассмотренного следует, что процесс бюджетного контроля - это сравнение фактических расходов с прогнозируемыми показателями, последнего прогноза с первоначальным. На основании такого сравнения определяют параметры, к которым должен быть возведен первоначальный бюджет, чтобы соответствовать меняющимся обстоятельствам. Схематично система бюджетного контроля изображена на рис. 7.2. Система бюджетного контроля. Постоянное сравнение фактических результатов с запланированными дает возможность руководителю проекта оценить результативность реализации проекта и выявить степень его соответствия первоначальному плану. Организацию бюджетного контроля проекта иллюстрирует рис. 7.2.

Рис. 7.2. Организация бюджетного контроля проекта

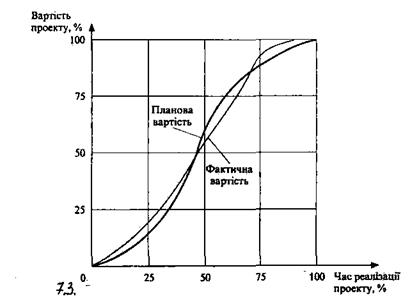

Изменения календарного плана и бюджета. Работа над календарным планом и бюджетом не прекращается в течение всего времени, отведенного на выполнение проекта. Отклонения реального положения дел от запланированного требуют создания нового календарного плана, а это приводит к изменениям стоимости и бюджета. Периодические изменения такого характера предостерегают от преждевременных оптимистичных прогнозов относительно своевременного выполнения проекта. Ожидаемые изменения стоимости оборудования, материалов и заработной платы должны быть учтенные при прогнозировании стоимости будущих работ, иначе календарные планы и бюджеты со временем будут подвергаться негативным изменениям. Впрочем заметим, что прогнозные оценки продолжительности и стоимости таких работ будут проверены только после их выполнения. Реальный проект всегда имеет взаимосвязь между временем и стоимостью. При выполнении проекта отставания (задержки) влияют на стоимость, а бюджетные проблемы, в свою очередь, могут требовать регулирования календарного графика. Зависимость соотношение запланированной и фактической стоимости проекта от времени его осуществления показаны на рис. 7.3. Обычно бюджет проекта и календарный график разрабатываются разными группами исполнителей. Руководитель проекта устанавливает связь между этими двумя группами. Трудности согласования данных по стоимости с календарными сроками связанные с их детализацией, поскольку работа над проектом может содержать значительное число элементов затрат. Например, закладка фундамента включает затраты на зарплату рабочим, производственные операции, материалы, транспортировку и тому подобное. Поэтому простейшим средством связи времени и стоимости есть определение элементов затрат, связанных с конкретной работой проекта.

Рис. 7.3. Зависимость соотношение запланированной и фактической стоимости проекта от времени его осуществления

Контрольные вопросы 1. Что такое акционерные инвестиции? 2. Какие существуют источники финансирования проектов? 3. Что такое собственные финансовые средства? 4. Что такое привлеченные средства? 5. Какие существуют методы определения сметной стоимости? 6. В чем заключается сущность бюджета проекта? 7. Укажите составляющие проектного планирования.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 2116; Нарушение авторского права страницы