|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Корреляционный анализ данных

Объем реализации – это зависимая переменная Y (тыс. руб.). В качестве независимых, объясняющих переменных выбраны: X1 – время, дни; X2 – затраты на рекламу, тыс. руб.; X3 – цена товара, руб.; X4 – средняя цена товара у конкурентов, руб.; X5 – индекс потребительских расходов, %. В этом примере количество наблюдений n = 16, количество объясняющих переменных m = 5. Для проведения корреляционного анализа используем инструмент Корреляция (надстройка Анализ данных Excel). В результате будет получена матрица коэффициентов парной корреляции (табл. 2).

Таблица 2. Результат корреляционного анализа

Анализ матрицы коэффициентов парной корреляции начнем с анализа первого столбца матрицы, в котором расположены коэффициенты корреляции, отражающие тесноту связи зависимой переменной Объем реализации с включенными в анализ факторами. Анализ показывает, что зависимая переменная, то есть объем реализации, имеет тесную связь с индексом потребительских расходов (ryx5 = 0, 816), с затратами на рекламу (ryx2 = 0, 646) и временем (ryx1 = 0, 678). Факторы Х3 и Х4 имеют слабую связь с зависимой переменной и их не рекомендуется включать в модель регрессии. Затем перейдем к анализу остальных столбцов матрицы с целью выявления коллинеарности. Факторы Х1 и Х5 тесно связаны между собой ( Таким образом, на основе анализа только корреляционной матрицы остаются два фактора – Затраты на рекламу и Индекс потребительских расходов (n = 16, k =2). Одним из условий классической регрессионной модели является предположение о независимости объясняющих переменных. В нашем примере из двух тесно связанных друг с другом факторов Х1 и Х5 ( Для выявления мультиколлинеарности оставшихся факторов выполняем тест Фаррара–Глоубера по факторам Х2, Х3, Х4, Х5.

1. Проверка наличия мультиколлинеарности всего массива переменных 1. Построим матрицу межфакторных корреляций R1 (табл. 3) и найдем ее определитель Таблица 3. Матрица R1

2. Вычислим наблюдаемое значение статистики Фаррара–Глоубера по следующей формуле:

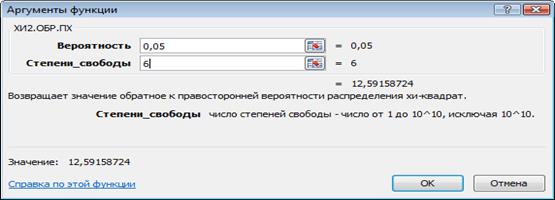

где n = 16 – количество наблюдений; k = 4 – количество факторов. Фактическое значение этого критерия FGнабл сравниваем с табличным значением χ 2 при

Рис. 1. Получение табличного значения χ 2 Так как FGнабл > FGкрит (12, 66 > 12, 59), то в массиве объясняющих переменных существует мультиколлинеарность. 2. Проверка наличия мультиколлинеарности каждой переменной с другими переменными 1. Вычислим обратную матрицу

2. Вычислим F-критерии

3. Фактические значения F-критериев сравниваем с табличным значением Fтабл = 3, 357 при n1 = 4 иn2 = (n – k – 1) = 11 степенях свободы и уровне значимости α = 0, 05, где k – количество факторов. 4. Так как F3 > Fтабл и F4 > Fтабл, то независимые переменные Х3 и Х4 мультиколлинеарны с другими.

3. Проверка наличия мультиколлинеарности каждой пары переменных 1. Вычислим частные коэффициенты корреляции по формуле

2. Вычислим t-критерии по формуле t2, 3 = –1, 102; t2, 4 = 1, 293; t2, 5 = 1, 275; t3, 4 = 3, 682; t3, 5 = 1, 353; t4, 5 = –1, 032. Фактические значения t-критериев сравниваются с табличным значением при степенях свободы (n – k – 1)=11 и уровне значимости α = 0, 05: tтабл = 2, 201. Так как | t3, 4 | > tтабл и r3, 4(2, 5) = 0, 743 " 1, то между независимыми переменными Х3 и Х4 существует мультиколлинеарность. Для того чтобы избавиться от мультиколлинеарности, можно исключить одну из переменных мультиколлинеарной пары Х3, Х4. Удалить следует переменную Х3, так как у нее больше значение F-критерия. Следовательно, она больше влияет на общую мультиколлинеарность факторов. Результаты проведенного теста не опровергают выводы, сделанные ранее только на основе корреляционной матрицы. Целесообразность включения фактора Х4 рассмотрим с помощью теста на выбор «длинной» и «короткой» регрессии. Этот тест используется для отбора наиболее существенных объясняющих переменных. Иногда переход от большего числа исходных показателей анализируемой системы к меньшему числу наиболее информативных факторов может быть объяснен дублированием информации, из-за сильно взаимосвязанных факторов. Стремление к построению более простой модели приводит к идее уменьшения размерности модели без потери ее качества. Для этого используют тест проверки «длинной» и «короткой» регрессий. Рассмотрим две модели регрессии: yi = β 0 + β 1 xi1 + … + β k xik + ε i (длинную), yi = β 0 + β 1 xi1 + … + β k xik–q + ε i (короткую). Предположим, что модель не зависит от последних q объясняющих переменных и их можно исключить из модели. Это соответствует гипотезе H0: β k–q+1 = β k–q+2 = … = β k = 0, то есть последние q коэффициентов β i равны нулю. Алгоритм проверки следующий: 1. Построим по МНК «длинную» регрессию по всем факторам Х1, …, Хk и найдем для нее сумму квадратов остатков ESSдлин. 2. Построим по МНК «короткую» регрессию по первым (k – q) факторам Х1, …, Хk–q и найдем для нее сумму квадратов остатков ESSкор. 3. Вычислим F-статистику: 4. Если Fнабл > Fтабл(α, ν 1 = q, ν 2 = n – k – 1), то гипотеза отвергается (выбираем «длинную» регрессию), в противном случае – «короткую» регрессию. На основании данных примера сравним две модели – «длинную» (с факторами X2, X4, X5) и «короткую» (с факторами X2, X5). 1. Построим «длинную» регрессию по всем факторам X2, X4, X5и найдем для нее сумму квадратов остатков ESSдлин.

2. Построим «короткую» регрессию по первым факторам X2, X5 и найдем для нее сумму квадратов остатков ESSкор.

3. Вычислим F-статистику:

Fтабл = 4, 747.

4. Так как Fнабл < Fтабл (1, 125 < 4, 747), выбираем «короткую» регрессию

ẏ = –1471, 31 + 9, 57х2 + 15, 75х5.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 82; Нарушение авторского права страницы

= 0, 960), что свидетельствует о наличии коллинеарности. Из этих двух переменных оставим Х5 – индекс потребительских расходов, так как rx1y = 0, 678 < rx5y = 0, 816.

= 0, 960), что свидетельствует о наличии коллинеарности. Из этих двух переменных оставим Х5 – индекс потребительских расходов, так как rx1y = 0, 678 < rx5y = 0, 816. с помощью функции МОПРЕД.

с помощью функции МОПРЕД.

степенях свободы и уровне значимости α = 0, 05. Табличное значение χ 2 можно найти с помощью функции ХИ2.ОБР.ПХ[4] (рис. 1).

степенях свободы и уровне значимости α = 0, 05. Табличное значение χ 2 можно найти с помощью функции ХИ2.ОБР.ПХ[4] (рис. 1).

=

=

, где cjj – диагональные элементы матрицы C:

, где cjj – диагональные элементы матрицы C:  , где cjj – элементы матрицы C:

, где cjj – элементы матрицы C:

:

: