|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Учет поступления и выбытия нематериальных активов организации

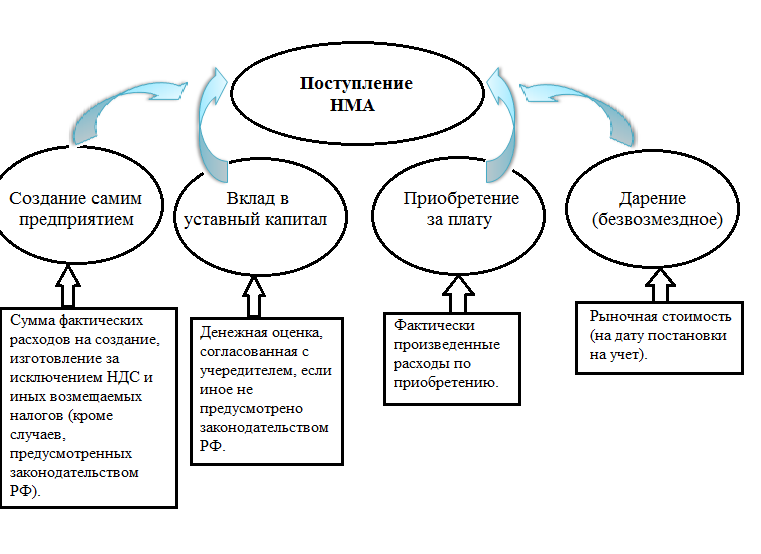

Подобно основным средствам нематериальные активы в первоначальной форме многократно участвуют в процессе производства. Следовательно, затраты, связанные с приобретением и созданием нематериальных активов, носят долгосрочный характер и возмещаются постепенно путем перенесения их стоимости на стоимость выпускаемой продукции (работ, услуг). Сходство характера участия нематериальных активов в процессе производства с основными средствами обусловило схожесть их оценки и документального оформления в учете. При поступлении нематериальных активовнаиболее сложным в бухгалтерском учете является формирование первоначальной стоимости. Порядок ее исчисления зависит от основания, на котором нематериальные активы поступают на предприятие. Организации становятся владельцами нематериальных активов различными способами (Рис. 3), такими как: ¾ приобретение за плату, ¾ создание своими силами и с привлечением сторонних исполнителей на договорной основе, ¾ приобретение на условиях обмена, ¾ поступление в счет вклада в уставный капитал, ¾ безвозмездное поступление, ¾ поступление НМА для осуществления совместной деятельности и др.

Рис.3 Поступления нематериальных активов Бухгалтерский учет наличия и движения НМА, принятых на баланс, ведется на одноименном активном инвентарном счете 04 «Нематериальные активы», также 05 «Амортизация нематериальных активов», 19 субсчет 2 «НДС по приобретенным НМА», 91 «Прочие доходы и расходы». Счет 04 «Нематериальные активы» - активный, предназначен для получения информации о наличии и движении НМА. Учет НМА на счете 04«Нематериальные активы» осуществляют в первоначальной оценке. В настоящее время для учета нематериальных активов в соответствии с типовым планом счетов бухгалтерского учета конкретные субсчета не предусмотрены. В этой связи специалисты рекомендуют для удобства использования информации в аналитических целях на счете 04 «Нематериальные активы» открывать субсчета по видам нематериальных активов: «Авторские права», «Патенты и лицензии», «Товарные знаки и торговые марки», «Прочие права», «Деловая репутация». Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по Дебету счета 08 «Вложение во внеоборотные активы» с Кредита расчетных, материальных и других счетов: ¾ Приобретение НМА за плату отражают по Дебету 08 «Вложение во внеоборотные активы» с Кредита 60 «Расчеты с поставщиками и подрядчиками»; ¾ Поступление НМА в порядке бартера (обмена) также первоначально отражают на счете 08 «Вложение во внеоборотные активы» с Кредита 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами»; ¾ НМА, внесенные учредителями или участниками в счет их вкладов в уставный капитал, целесообразно отражать на счете 08«Вложение во внеоборотные активы». На стоимость поступивших в счет вклада в уставный капитал НМА составляют бухгалтерские записи: Дебет 08 «Вложение во внеоборотные активы» Кредит 75 «Расчеты с учредителями»; ¾ НМА, полученные по договору дарения или иным образом безвозмездно, необходимо учитывать по рыночной стоимости в составе внереализационных доходов организации. Безвозмездно полученные НМА приходуются по Дебету 08 «Вложение во внеоборотные активы» с Кредита 98 «Доходы будущих периодов» субсчет 98/2 «безвозмездные поступления». Принятие к учету НМА, приобретенных за плату у других организаций и лиц, внесенных учредителями в счет вкладов в уставный капитал организации, а также полученных безвозмездно от других организаций и лиц либо в качестве государственной помощи, отражается следующей записью: ¾ Дебет счета 04 «Нематериальные активы» ¾ Кредит счета 08 «Вложение во внеоборотные активы». Аналитический учет затрат по счету 08 «Вложение во внеоборотные активы» ведется по каждому приобретаемому НМА. Списание накопленных затрат с этого счета производится после приемки объекта для использования. По приобретенным НМА организации уплачивают НДС по установленным ставкам. Порядок дальнейшего отражения операций по НДС зависит от назначения НМА (для производственных нужд, непроизводственных нужд) и вида организации. В соответствии с Налоговым кодексом РФ НДС по приобретенным НМА учитывается в общеустановленном порядке по Дебету счета 19 / субсчет «НДС по приобретенным НМА» в корреспонденции с Кредитом счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». Ежемесячно после принятия на учет НМА сумма НДС списывается с Кредита 19 «НДС по приобретенным ценностям» в Дебит 68 «Расчеты по налогам и сборам». Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Выбытие нематериального актива имеет место в случае (рис.4): ¾ прекращения срока действия исключительных прав организации на результат интеллектуальной деятельности или средство индивидуализации; ¾ передачи (продажи) по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; ¾ перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный объект нематериальных активов); ¾ прекращения использования вследствие морального износа; ¾ передачи в виде вклада в уставный капитал другой организации, паевой фонд; ¾ передачи по договору мены, дарения; ¾ внесения в счет вклада по договору о совместной деятельности; ¾ выявления недостачи активов при их инвентаризации; ¾ в иных случаях.

Рис.4 Выбытие НМА При списании в учете делаются следующие записи: ¾ Дебет 05 «Амортизация НМА» Кредит 04 «НМА» - списывается начисленная амортизация; ¾ Дебет 91 «Прочие доходы и расходы» Кредит 04 «НМА» - списывается остаточная стоимость объекта без уменьшения налогооблагаемой базы по налогу на прибыль; ¾ Дебет 99 «Прибыли или убытки» Кредит 91 «Прочие доходы и расходы» - определяется финансовый результат - убыток. Организации могут передавать нематериальные активы в качестве вклада в уставный капитал другой организации. Их стоимость определяют исходя из денежной оценки, согласованной учредителями организации. Для учета информации о наличии и движении инвестиций в уставные капиталы других организаций используется счет 58 “Финансовые вложения”. ¾ Дебет 58 «Финансовые вложения» Кредит 91/1«Прочие доходы» - отражается передача вклада в согласованной оценке; ¾ Дебет 91/2 «Прочие расходы» Кредит 04 «НМА» - списана остаточная стоимость переданных нематериальных активов; ¾ Дебет 05 «Амортизация НМА» Кредит 04 «НМА» - списана начисленная амортизация; ¾ Дебет 91/3 Кредит 19 «НДС по приобретенным стоимостям» - списана сумма НДС; ¾ Дебет 91/9 Кредит 99 «Прибыли или убытки» - отражен финансовый результат. Эта прибыль подлежит налогообложению в том налоговом периоде, в котором была осуществлена передача объекта НМА. Если же согласованная оценка передаваемого НМА меньше его остаточной стоимости, то организация получит убыток: Дебет счет 99«Прибыли или убытки» Кредит счет 91/9 «Прочие доходы расходы». Сумма нанесенного убытка не уменьшает налогооблагаемую прибыль. При внесении объектов нематериальных активов в счет вклада по договору о совместной деятельности следует иметь в виду, что при этом предполагается обратная передача (возврат) переданного имущества. Следовательно, в данном случае остаточная стоимость не формируется, а списание производится двумя бухгалтерскими проводками – по дебету счета 05 «Амортизация нематериальных активов» и кредиту счета 04 «Нематериальные активы». При оприходовании возвращенных объектов нематериальных активов делаются обратные проводки (с учетом амортизации, начисленной за время использования по договору). Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания выручки либо расходов по обычным видам деятельности. Таким образом, нематериальные активы представляют собой средства, не имеющие физической субстанции, более одного года используемые в производстве или для управления предприятием с целью получения дохода. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт. Все нематериальные активы предприятия учитываются на счете 04 «Нематериальные активы», назначением которого является полное обобщение сведений о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 654; Нарушение авторского права страницы