|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика организации и проведения аудита нематериальных

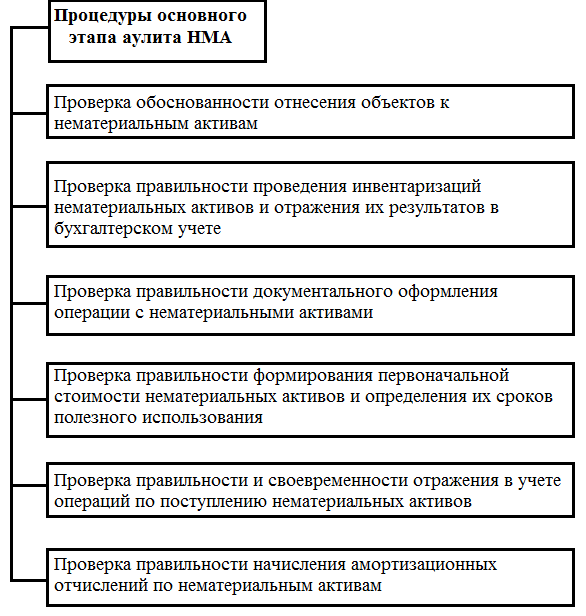

Активов Для обоснованного выражения мнения о соответствии порядка ведения бухгалтерского учета операций с нематериальными активами требованиям законодательства Российской Федерации и достоверности показателей бухгалтерской отчетности аудитор должен получить достаточные и надлежащие аудиторские доказательства. Аудитор получает аудиторские доказательства путем выполнения процедур: ¾ на соответствие, которые имеют цель проверить соответствие содержащейся в документах информации установленным правилам, требованиям, нормативам; ¾ по существу, которые имеют цель выявить в учетных документах ошибочные суммы, которые могут оказаться существенными. Методы проведения аудиторских процедур для получения достаточных и надлежащих по характеру аудиторских доказательств при проверке учета операций с нематериальными актинами состоят из следующего: ¾ проверки арифметических расчетов аудируемого лица (пересчета) по операциям начисления амортизации нематериальных активов, по исчислению налогообложения по операциям поступления и выбытия НМА и т.д.; ¾ инспектирования, которое осуществляется при проверке правильности и обоснованности оценки нематериальных активов; ¾ подтверждения для признания правильности отнесения объекта к нематериальным активам; ¾ осуществления аналитических процедур при определении величины чистых активов, финансового состояния, определения инвестиционной привлекательности и т.п. Получение достаточных доказательств позволяет аудитору дать независимую оценку состояния учета нематериальных активов и выявить нарушения и отступления от действующего законодательства и установленных правил. Методика проверки учета операций с нематериальными активами включает в себя следующие этапы - предварительный, основной и заключительный. На подготовительном этапе аудиторской проверки учета НМА должны быть решены 2 основные задачи: ¾ аудитор предварительно знакомится с деятельностью субъекта для того, чтобы оценить трудоёмкость, сложность, рискованность аудита, его возможность и целесообразность; ¾ если аудиторская организация считает возможным проведение аудита у данного экономического субъекта, то оговариваются условия работы, и заключается договор на проведение проверки. Вся работа аудитора на подготовительном этапе подчинена решению этих 2-х задач. Кроме этого, на начальном этапе составляется план и программа аудита НМА. План аудита НМА- это один из обязательных этапов, в котором необходимо предусмотреть сроки проведения проверки, способ аудита, бюджет рабочего времени, состав аудиторской группы, планируемый аудиторский риск, уровень существенности и виды работ. Программа аудита НМА является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы - одновременно и средством контроля качества работы. Основной этап включает в себя следующие процедуры (Рис.6).

Рис.6 Процедуры основного этапа аудита НМА 1. Проверка обоснованности отнесения объектов к нематериальным активам. Основной целью является проверка соблюдения аудируемым лицом условий идентификации объектов в качестве нематериальных активов при их принятии к бухгалтерскому учету. В процессе проверки аудитором проверяются документы, подтверждающие существование каждого объекта нематериальных активов, и документы, подтверждающие исключительное права у аудируемого лица на каждый из этих объектов. Аудитору надлежит убедиться в намерении руководства организации использовать данные объекты в производственных или управленческих целях в течение срока, превышающего 12 месяцев. Для этого он проводит проверку каждого документа на возможные ошибки, содержащиеся в них, и осуществляет сопоставление данных, содержащихся в документах, подтверждающих существование нематериальных активом, с данными документов, подтверждающих права аудируемого лица на конкретный объект нематериальных активов, и данными платежных документов. 2. Проверка правильности проведения инвентаризаций нематериальных активов и отражения их результатов в бухгалтерском учете. Основная цель — получение достаточных доказательств того, что в организации проводятся обязательные и периодические инвентаризации нематериальных активов и оформляются соответствующие им инвентаризационные документы. Информационными источниками проверки служат: приказы о порядке и сроках проведения инвентаризации и о назначении состава постоянно действующих и рабочих инвентаризационных комиссий, инвентаризационные описи, акты инвентаризации, сличительные ведомости, протоколы заседания инвентаризационной комиссии, решения руководства организации по утверждению результатов инвентаризации, регистры бухгалтерского учета, в которых отражены результаты проведенной инвентаризации, контрольные подсчеты аудитора. 3. Проверка правильности документального оформления операции с нематериальными активами. Основная цель этой аудиторской процедуры состоит в получении аудитором уверенности в том, что в организации присутствует вся первичная документация, связанная с движением нематериальных активов в организации. Первичные документы по учету операций, связанных с поступлением объектов нематериальных активов, должны фиксировать факт их существования, поступления в организацию и принятия к бухгалтерскому учету, поэтому для достижения указанной цели аудитором просматриваются полистно и сравниваются не обходимые первичные документы (карточки учета нематериальных активов, акты о приеме-передаче нематериальных актинон и т.п.). 4. Проверка правильности формирования первоначальной стоимости нематериальных активов и определения их сроков полезного использования. При проверке правильности формирования первоначальной стоимости нематериальных активов, полученных безвозмездно, аудитору следует при помощи инструмента встречного контроля установить, не были ли нарушены права добровольных инвесторов, а также выяснить посредством проверки документов и проведения опросов главного бухгалтера, какие методы определения рыночных цен по данной операции были использованы аудируемым лицом. При приобретении нематериальных активов могут возникать дополнительные расходы на приведение их в состояние, в котором они будут пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты занятых этим работников, отчисления на социальное страхование и обеспечение, материальные и иные расходы. Аудитору следует получить достаточные доказательства того, что при принятии нематериальных активов к бухгалтерскому учету по ним установлены сроки полезного использования, определенные с учетом требований законодательных актов. 5. Проверка правильности и своевременности отражения в учете операций по поступлению нематериальных активов. Основная цель любой аудиторской процедуры — достижение уверенности в том, что все операции по поступлению нематериальных активов отражены в бухгалтерском учете аудируемого лица своевременно, в соответствии с требованиями нормативных документов, регулирующих бухгалтерский учет. Такая проверка осуществляется следующим образом. По данным регистров синтетического учета проверяется правильность отражения на счетах бухгалтерского учета операций с нематериальными активами. Для определения правильности оприходования объектов нематериальных активов взаимный контроль проводится в разрезе корреспонденции счетов 04 «Нематериальные активы» и 08 «Вложения в внеоборотные активы», субсчет 5 «Приобретение нематериальных активов». 6. Проверка правильности начисления амортизационных отчислений по нематериальным активам. Аудитору необходимо установить, осуществляется ли в проверяемой организации расчет амортизационных отчислений по нематериальным активам в соответствии с принятыми и утвержденными в учетной политике для однородных групп нематериальных активов способами начисления амортизации с использованием методики расчета амортизационных отчислений, установленной в законодательных актах по бухгалтерскому учету. Кроме того, аудитору необходимо убедиться путем просмотра бухгалтерских регистров, карточек учета нематериальных активов, бухгалтерских записей по счетам учета затрат и счету 04 «Нематериальные активы» и путем проведения арифметических расчетов в том, что стоимость нематериальных активов полностью погашена, а также произвести просмотр бухгалтерских записей по счетам 04 «Нематериальные активы» и 91 «Прочие доходы и расходы». 7. Проверка правильности и своевременности отражения в учете операций по выбытию нематериальных активов. Цель этой аудиторской процедуры — достижение уверенности в том, что все операции по выбытию нематериальных активов отражены в бухгалтерском учете аудируемого лица своевременно, в соответствии с требованиями нормативных документов. В процессе проведения процедуры аудитору необходимо просмотреть необходимые документы и провести опросы уполномоченных лиц для выявления основных причин выбытия нематериальных активов из организации и установления перечня нематериальных активов, принадлежащих организации по состоянию на начало проверяемого периода и выбывших в течение проверяемого периода. 8. Проверка полноты раскрытия информации о нематериальных активах в бухгалтерской отчетности аудируемого лица. Аудитору необходимо получить достаточные доказательства того, что все нематериальные активы отражены в бухгалтерской отчетности в оценке и вся существенная информация о них раскрыта в отчетности должным образом. Для этого аудитор путем изучения и анализа бухгалтерской отчетности определяет, отражена ли в ней первоначальная стоимость нематериальных активов на начало и конец отчетного года, сумма начисленной амортизации по видам нематериальных активов на начало и конец отчетного года, стоимость списания и прироста нематериальных активов и иные случаи их движения. По результатам аудиторской проверки в соответствии с нормативными документами, регулирующими аудиторскую деятельность в России, аудиторская компания (независимый аудитор) обязана оформить выводы, полученные в процессе этой проверки, в письменном виде в форме аудиторского заключения (отчета). Заключение аудитора - документ, содержащий выраженное в установленной форме мнение аудитора о достоверности бухгалтерской отчетности и соответствии порядка ведения бухгалтерского учета требованиям, установленным нормативными актами, действующими в Российской Федерации, имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов, предназначенный для любых пользователей бухгалтерской отчетности экономического субъекта. Аудиторское заключение, являясь составной частью бухгалтерской отчетности, предназначено для ее пользователей как источник информации о достоверности этой отчетности. Пользователи бухгалтерской отчетности, полагаясь на мнение аудитора, выраженное в аудиторском заключении, предоставляют кредит доверия аудитору или аудиторской фирме. Этот кредит доверия завоевывается и оправдывается аудиторами прежде всего качеством работы. |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 540; Нарушение авторского права страницы